3月27日,在旭辉控股集团(00884)年度业绩会上,CFO杨欣表示,今年开年以来,旭辉抓住窗口期相继以较低利率、更长期限完成数笔融资,如以6.0%的利率发行5.5年期美元债。“相信旭辉的融资成本会有进一步的下降空间”。

杨欣的话语言犹在耳,两个月后,旭辉便宣布发行2020年第一期公司债券31.2亿元,其中“3+2”年期的“20旭辉01”利率低至3.8%,这也创下旭辉公司债发行历史利率新低。

在此笔美元债之前,5月初旭辉赎回2020年到期的3亿美元6.375%优先票据。旧债券赎回和新债发行之间,旭辉的融资成本正在无形中降低。

如果做一个直观的比较,截至2019年年末,旭辉净负债率68.5%,加权平均融资成本6.0%。旭辉此次以4%左右的低成本发债,置换此前利率较高的融资,一加一减之间,拉低整体财务成本,提高自身净利率水平。

杨欣在年度业绩会上曾预计,2020年旭辉有机会将融资成本控制在6%以内,因为“境内境外今年的一些资金成本都在降低。”现在看来,此言不虚。

在债务水平降低的同时,手握足够现金,令旭辉有更多余力投入土地市场。2019年旭辉新增土储权益比例是65%,根据规划,未来拿地权益都会放在68%-70%,如此2020-2022年合约销售权益比达到55%、60%、65%。

事实上,尽管2020年整体的销售目标增速只有15%,但“希望旭辉的权益比规模增速会达到20%甚至更多。”旭辉董事局主席林中在业绩发布会上表示。

数据显示,2019年,旭辉完成合同销售金额2006亿元,同比增长32%,入关2000亿门槛。

但自2017年提出3000亿目标后,旭辉就再未透露出任何激进的信号,这家低调的房企,却在规模增速、财务模型、净利水平等核心财务指标方面,都努力做到均好。

这就是2000亿旭辉的另一面。

低息发债,降融资成本

实际上,在此之前,旭辉已完成数笔较低利率的融资。1月份,公司完成发行两笔合共5.67亿美元的优先票据,利率为6%;2月完成两笔共计9.5亿元人民币的一年期供应链ABS发行,票面利率仅为3.63%、3.8%,创出了民营房企的较低水平。

3月21日,旭辉完成2018年公司债券的票面利率调整,由原有票面利率6.5%下调至5.3%,并在债券剩余的2年续存期内保持不变,该笔公司债券的规模为人民币8亿元,票面利率调整后全部续存。

另外,今年以来,公司还相继获得招商银行3.85亿港元、渣打银行2亿美元、汇丰银行3.82亿美元的定期贷款融资。

这一系列的动作向市场印证这样一个预期:旭辉多元化融资渠道顺畅,今年的融资成本有望下降。

在2019年业绩发布会上,旭辉董事局主席林中表示,相信房地产融资不会缩减,应该会松紧适度,境内境外的资金成本会降低。“今年有机会将融资成本控制在6%以内。”

审视当前的低利率环境,的确比去年更有利于房企。境内方面,中国人民银行在3月和4月下调主要贷款利率后,国内市场的流动性有所改善,融资成本有所降低;境外方面,近期全球美元债市场出现回暖的迹象,高收益地产债的反弹更为明显。实际上,在全球利率走低的背景下,投资者对中资地产债的兴趣依然强烈。

谨慎扩张,多元化拿地

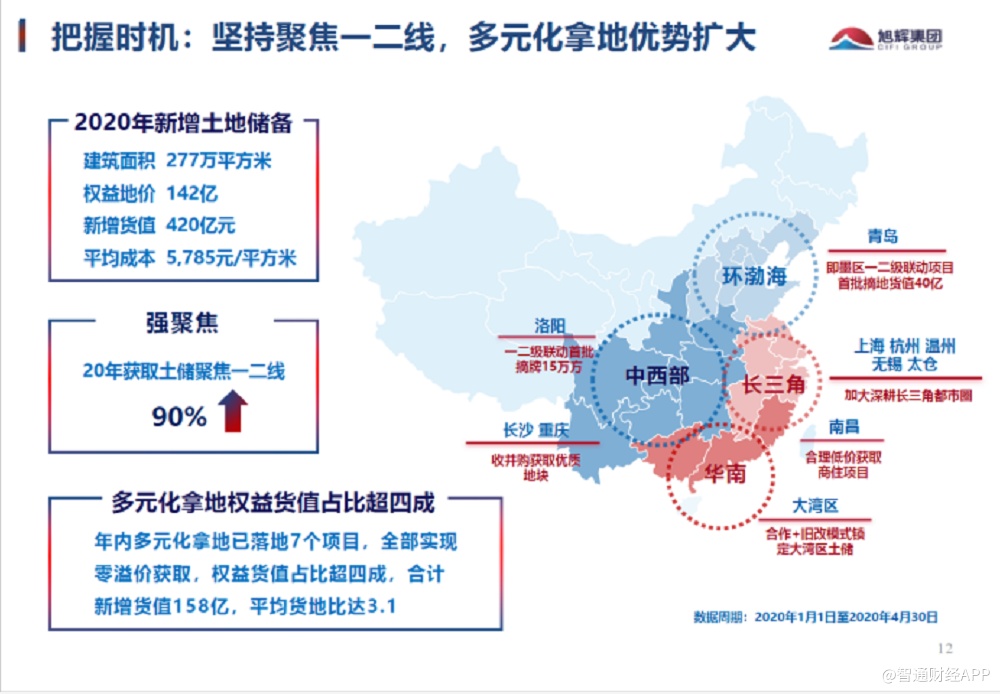

除了低息发债,旭辉今年来主要做的另一件事是继续多元化扩充土储。智通财经APP获悉,2020年前四个月,旭辉在全国范围内共获取土地16幅,总建面277万平,总地价161亿,权益地价142亿。从克而瑞公布的1-4月房企新增货值看,旭辉排名第19名,横向对比投资拿地步伐较为谨慎和稳健。

纵向对比,2019年前四个月,旭辉获取土地23幅,总建面618万平(含太原252万平),总地价287亿,权益地价179亿。今年整体土地支出有所下降,但拿地的质量和权益都有所提升。

一直以来,旭辉的土地投资都强调“以收定支,严控负债”的策略,今年以来更是以“稳”为主,体现出“多元化,低溢价,高权益”的拿地特征。

多元化方面,据智通财经APP了解,今年1-4月,旭辉多元化拿地项目七个,分别位于上海、青岛、长沙、重庆和洛阳,拿地权益货值占比超过七成,合计新增货值158亿元。具体来看,多元化方式获取地块包括青岛即墨区一二级联动项目、洛阳一二级联动项目、长沙及重庆收并购获取优质地块等。

以青岛即墨项目为例,公司通过旧改方式锁定土储300万平,货地比达4.0,有助于公司在青岛这样的一二线城市加强区域深耕,提升市场份额。

林中在业绩会上曾提及,“旭辉多元化的拿地能力是未来以合理的价格拿到更多土储的必要的补充。多元化拿地中,一二级联动在2019年取得了成果,旧改带来500亿左右货值,这些货值未来的利润会比招拍挂带来的利润可能更为可期,此外,商业勾地和产业勾地,以及收并购会持续发力,作为土储多元化的能力建设。多元化的拿地能力从去年33%比重未来要提升到50%,降低土地成本,确保未来几年毛利率和净利润的稳定。”

由于恰好出现难得的拿地窗口,及拿地方式多元化,今年以来旭辉获取的土地平均溢价率仅为12.8%,其中上述七个多元化拿地的项目均以0溢价获取。2019年旭辉平均土地收购成本为5425元/平方米,同比下降12.5%,若低溢价拿地的策略持续,今年的土地成本有望继续下降,并为未来提供利润改善空间。

权益方面,旭辉新增土地面积权益比延续2018年以来大幅提升的趋势。今年前四个月,旭辉拿地权益比从去年同期的六成提升至近九成,未来高拿地权益将有效带动未来销售权益占比提升。

从区域分布看,今年1-4月,旭辉一二线城市拿地占比近九成,体现了公司长期聚焦一二线城市的拿地策略。其中长三角落子上海、杭州、苏州、无锡、温州等一二线城市;中部地区获得重庆、长沙等城市项目,提升公司在核心区域的市场份额,区域深耕优势明显。

今年以来旭辉把握拿地窗口期积极纳储,无疑为未来业绩的可持续增长提供了保障。

长期增长潜力大,评级稳定

2020年旭辉销售合约目标为2300亿元,同比增长15%。相比主流房企10%左右的目标增长率,旭辉的目标增速处于中上水平。

截至2019年旭辉总土地储备总面积6540万平方米,总货值9880亿,权益占比为65%,总土地储备布局均衡,土储规模适当。2020年公司可售货值3800亿元,其中89%位于有人口持续导入的一、二线及准二线城市,是完成销售目标的坚实基础。

随着近期疫情防控态势向好和公司推盘节奏逐步恢复,公司表示对于今年目标的实现很有信心。据悉,今年五一黄金周期间,已经实现销售同比翻倍。

中长期来看,旭辉正加紧推进组织变革区域深耕,通过“总部大平台+区域小集团+项目集群”的架构,提高项目整合、运营的效率。

去年至今,旭辉已先后成立西南、江苏和华北区域集团,并推动太原城市公司并入西北区域。未来,将总共形成十几个区域小集团,力求每个小集团平均的规模达到300-400亿,以支撑“二五战略”目标的实现。

2017年,站上500亿元的旭辉正式提出“二五战略”,力争下一个五年实现3000亿元的销售规模。2020年,“二五战略”已经走到第三年,在疫情的考验中,旭辉各方面都展现出强大的增长后劲。

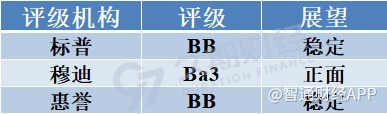

除了保持稳健的拿地步伐,在一季度疫情影响下,旭辉适时调整推盘节奏,守住回款和利润。同时,在地产行业普遍被国际评级机构看空的背景下,旭辉稳住三大国际机构评级。

5月11日,国际知名评级机构惠誉(Fitch Ratings)发布报告,确认旭辉控股长期本币与外币发行人评级为“BB”,展望稳定。

此前,标普、穆迪已分别确认了对旭辉“BB”、“Ba3”的信用评级,以及稳定和正面的评级展望。至此,国际三大评级机构均在今年重申和保持了对旭辉较为积极正面的评级。

惠誉对旭辉的评级确认反映了旭辉继续在全国范围内扩张的同时,财务状况保持稳定。由于严格的财务管理,该机构预计旭辉的杠杆率将保持在45%左右。

相比合景泰富集团、时代中国控股等房企,惠誉认为旭辉的业务状况更为强劲,地域多元化程度更高,业务覆盖全国。

此外,得益于旭辉多元化的在岸和离岸融资渠道以及对资本结构的积极管理,公司将继续保持较低的融资成本率。