智通财经APP获悉,6月3日,浙系房地产开发商祥生控股(集团)有限公司向港交所提交上市申请。建银国际和农银国际担任联席保荐人。

据悉,祥生控股为中国一家快速成长的大型综合房地产开发商,专注于在中国选定地区开发优质住宅物业。公司的总部位于上海且深耕浙江省,经过逾20年的发展于浙江省建立领先的市场地位,按收益及已确认建筑面积计,公司于往绩记取期间内取得快速增长。

根据中国房地产指数系统的资料,就合约销售而言,公司于2019年在浙江省所有住宅物业开发商中排名第三。公司于2019年亦获国务院发展研究中心企业研究所、清华大学房地产研究所及中国指数研究院评为“中国房地产开发企业品牌价值Top30”。

从2015年以来,祥生聚焦杭州,布局脚步遍布之江、富阳、崇贤等多个板块,持续落子。目前,祥生在杭州已实现近20幅地块的战略格局,涉足住宅、小镇、商业三大房产领域。2020年3月,祥生再度补仓杭州,拿下下沙板块两幅土地,据悉预计今年年底可以面市。

在浙江省取得领先市场地位的同时,祥生也将业务进一步向长三角地区拓展,在充分注重布局长三角核心城市上海的同时,同步密切关注以杭州、宁波领衔的扩张型、潜力型都市圈,挖掘长三角地带城市群价值。2019年,祥生适时提出“1+1+X”的全国布局策略,即以浙江为大本营,聚焦长三角发展,同时向其他高经济增长潜力的区域城市扩张。

招股书显示,截至2020年3月底,祥生全国的土储面积达2304.47万平方米,其中于“大本营”浙江省的土储面积占比为50.2%,其余土储占比较高的分别为安徽省13.7%、江苏省8.1%、山东省7.7%,并将步伐向上海、湖北等具有发展潜力的地区迈进。祥生目前已在上海、浙江、江苏、山东、安徽、江西、湖北、湖南、内蒙、福建、辽宁等11个省份超43座城市展开布局。

从土储结构来看,一直以来祥生留给外界的都是聚焦三四线布局的刻板印象,但近年来,其土储结构正在逐步优化。近期,祥生先后补仓杭州、宁波、合肥、温州、南昌等城市,其中准一线、强二线及二线城市的占比超过85%。在祥生全国化布局初显成效的背后,是其 “1+1+X”投资布局战略不断深化的结果。

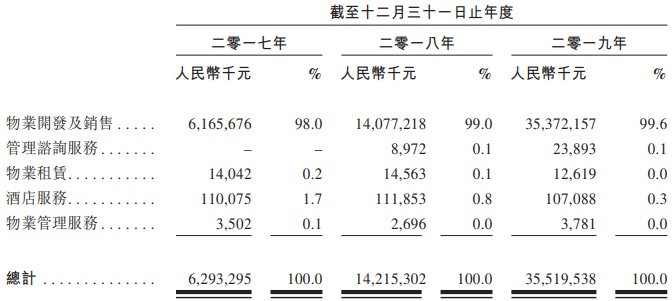

招股书指出,公司的收益主要来自开发及销售住宅物业及商业物业。公司亦自管理咨询服务及物业租赁产生一小部份收益。过往,公司亦从事若干附属业务,包括酒店服务及物业管理服务。

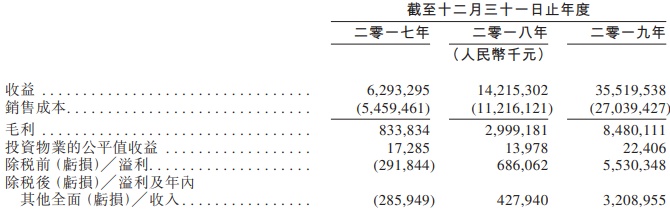

于2017年、2018年及2019年,公司分别取得收益人民币62.93亿元、人民币142.15亿元及人民币355.2亿元,复合年增长率为137.6%。同期,公司分别取得毛利率13.2%、21.1%及23.9%。于往绩记取期间,公司的收益整体增加主要受公司物业开发及销售业务的财务表现所带动,而物业开发及销售业务增加主要归因于已交付总建筑面积及已确认每平方米平均售价增加所致。

另外,2019年度净利润由2018年度的4.28亿元人民币大幅增长6.5倍至32.09亿元人民币。

值得注意的是,公司的股本回报率由2018年的16.6%上升至2019年的50.1%,主要由于2018年至2019年的溢利大幅增加所致。

未来计划及资金用途:祥生控股将继续实施公司的“1+1+X”扩张策略、巩固公司于浙江省及泛长三角区域的地位及积极拓展至潜力巨大的城市。上市所筹集的资金将主要用于2020年下半年杭州下沙大学城北1号地块及2号地块、杭州祥生光合映公寓,以及余政储出(2019) 55号地块建设项目的建设及开发。