持续利好刺激下,物管行业依旧是市场关注焦点,然而在估值高企、配股成潮趋势之下,资金的喜好正慢慢发生变化。

智通财经APP了解到,物业管理板块自2018年起的上市热潮至今仍在延续,并且随着多家行业头部企业陆续上市,资本市场关注度更是持续上升,随之而来的也是物管龙头公司估值的不断攀升。

在市场一致高预期的当下,不少物管企业估值高企也是不争的事实,其中部分企业接连宣布高位折价配股,这使得投资者短期信心受到了一定的打击,担心这是高估值物业股股价短期见顶的信号。这种心理预期下,未来越来越多的市场资金或许会更集中流向成长性高且估值相对较低的物管标的。

多家物管高位折价配股,引发市场担忧

高估值物管企业接连折价配股,市场担忧,早前涨势迅猛的物业板块,或将出现配股潮。智通财经APP了解到,股价才创出历史新高的绿城服务(02869)于6月3日发布公告称,拟向最少六名承配人合计配售2.67亿股新股,预计融资总额约27.14亿港元,配售价每股10.18港元,较前一交易日约折让7.12%。公告发布后的绿城服务股价由之前的三连阳转为放量下跌,当日共有6.27亿港元资金离场,收盘跌幅定格在-3.47%,随后两个交易日公司仍保持下跌态势,截止6月11日,公司滚动市盈率仍在55倍左右。

行情来源:WIND资讯

紧接着6月4日,前一日股价才达到13.3港元历史峰值的永升生活服务(01995),也宣布将采用“先旧后新”形式配售1.34亿股,预计融资总额约15.79亿港元,每股11.78港元,约折让6.95%。公告之后永生生活同样录得跳空低开,当日逃离的22.75亿港元资金打出了公司上市以来的成交天量,最终收盘跌幅定格在-4.42%,目前股价依旧处于下跌态势,公司滚动市盈率仍超过70倍(截止6月11日数据)。

行情来源:WIND资讯

绿城服务和永升生活服务股价下跌的余音尚在,这边佳兆业美好(02168)也宣布配股,以先旧后新形式配售1400万股,相当于扩大后股本约9.09%,每股配售价32.55元,较上日收市价36.15元折让9.96%,筹4.56亿港元。

除了配股的融资操作,在早前4月,碧桂园服务也发行了38.75亿港元零息换股债券,转换期为1年,初始转换价每股39.68港元,发行溢价11%,可换股占公司现有已发行股本约3.59%,转换摊薄后占3.47%。

股价下跌不仅限于绿城服务、永升生活服务这些有融资动作的企业,近日来一众高估值的物管标的均呈现了股价不同程度的回调,主要是由于担忧行业出现配股潮,尤其是那些高估值的企业。

物管板块配置逻辑调整 低估值标的或受益

市场人士认为,今年以来物业股涨势迅猛,这种情况下企业一般认为,当下是一个适合进行配股融资时机。

但当行业多家企业都进行类似操作,则难免让市场解读出另一个信号:这些物业个股股价节节攀升,是否管理层觉得这是近期高位,所以赶紧一顿操作?市场甚至担心,物业行业会出现配股潮。

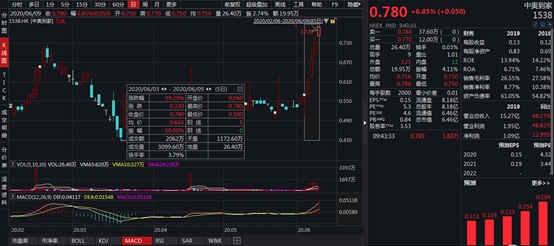

出于市场对配股潮的担忧,板块资金的配置逻辑也似乎出现调整,大资金短期内或将规避估值较高的物管企业。像中奥到家(01538)、蓝光嘉宝服务(02606)、彩生活(01778)这样板块估值较低的标的,或会成为高估值物管标的换场资金的选择。目前不少低估值标的已经有资金流进的迹象,这从估值较低的个股近期的升幅中,可见一斑。

早前滚动市盈率才5倍多的中奥到家,成为物业板块资金调整的受惠者。6月3日起股价开始了急速拉升,近5个交易日的累计涨幅超过了50%。据了解,公司 6540 万方的在管面积规模在上市物管公司中处于中位水平,该公司目前非物管业务增长迅速,资本运作频繁。2019 年公司通过一系列并购壮大其非物管业务,涉及房地产经纪、园林景观、清洁绿化等领域。2020 年 5 月8 日,公司宣布以 4000 万元对价收购广东华瑞环境工程有限公司 51%的股权以丰富自己的清洁及绿化业务。不过公司宣布出售了之前并购的广东铭锦城,市场推测可能与标的公司未达标预期相关,一定程度反应大举并购为公司投后管理带来了更多挑战。

行情来源:WIND资讯

而此前西南地区规模型物管蓝光嘉宝服务滚动市盈率仅10余倍,公司股价自5月25日开启了连续拉升模式,随后的10个交易日市值增长逼近44%,目前20倍的滚动市盈率较高估值物管企业仍相差甚远。公司2019年末的在管面积、合约面积分别为7172、11690万平米,当前仍以收并购为核心,关联公司、第三方开发商、市场化招标三大渠道辅助方式,保持着合约面积的稳步增长。未来随着储备面积持续转化和在手现金充足支撑扩张,公司估值水平仍将进一步提升。

低估值+新管理层 彩生活值得留意

当前市场资金正在积极寻找有潜力的低估值物管标的,蓝光嘉宝和中奥到家都已经吸引到了资金的目光。除此之外,彩生活也呈现上升的势头,6月以来累计升幅约20%(截止6月11日),但即使如此,公司目前的滚动市盈率仍只有10倍左右。

智通财经认为,在低估值企业中,彩生活不仅估值吸引,且从中长期视角来看,中小型规模物管企业扩张过程中存在较多风险因素,而大型物管企业未来增长更具确定性。

而且彩生活新管理层去年上台,直接带来业务改善的预期,股价上行动力进一步增强。智通财经APP了解到,彩生活在管面积第一、具有较高的市场化能力,但因近年来发展增速略有放缓,在物管行业成为资本大热门期间,市场给予其估值水平远低于行业其他龙头。2019年业绩发布会上,新管理层也表示,对公司现状和发展策略进行回顾反思,在基础物业服务、增值服务探索、并购投资理念三大方面作出思路转变。(详情可参考:完成三大思路转变,最有潜力的那个彩生活(01778)即将回归 https://www.zhitongcaijing.com/content/detail/290432.html)

预期新管理层上台之后,公司业务改革成效逐渐显现,业绩改善带来的估值修复还会进一步推升股价上行,此背景下的彩生活值博率相信大大高于其他低估值企业。

综上而言,当前物管行业的配股潮趋势,会使短期资金更多会流向低估值标的,而中长期确定性更强的仍是大型物管标的。其中估值低、规模大的彩生活,不仅能在未来物管行业发展机遇中持续受益,而且新管理上台带来的业务改革成效,或在不久将来的报表中显示。综合来看,彩生活是当下极具吸引力的物管标的。