本文来自微信公众号“地产豪声音”。

行业点评

1、美国Capital接连增持房企,利率下行周期中优质房企的吸引力进一步提升

近期美国资本集团(The Capital Group Companies, Inc.)持续增持优质内房,包括:2020年3月9日,龙湖集团(00960)获美国资本集团以每股均价35.4655港元增持350.307万股,涉资约1.24亿港元;增持后Capital持股龙湖约3.0043亿股,持股比例由4.96%升至5.02%。

2020年4月23日,世茂房地产(00813)公告按照每股29.73港元(较前一日收盘价折价2%)配售7,820.4万股给美国资本集团,占比配售后总股本的2.21%,配售净额23.11亿港元。2020年6月7日,旭辉控股配售约1.85亿股新股(占比扩大后总股本的2.28%),价格为每股6.28港元(较6月5日收市价折让1.26%),配售净额约11.53亿港元;据乐居财经报道其中约1.77亿股配售至美国资本集团。

2019年末以来保险公司、社保基金、养老保险基金等长期资金持续新进或增持地产股,近期又有平安资管和平安人寿作为战投入股招商蛇口;此外,海外长期资本如美国Capital Group也开始持续增持优质内房,我们认为,在利率下行周期中,房企低估值、高股息等特色对于长期资金的吸引力进一步提升。

2、销售再超预期,融资成本下行,净利率阶段性见底,预计基本面正逐步改善

一方面,5月市场销售再超预期。5月主流50家房企销售额8,885亿元,同比+17%。1-5月主流50家房企累计销售额29,654亿元,同比-7%。并考虑到流动性宽松、政策稳定、前期需求累积释放、供给的逐步爬坡,并且各地陆续出台预售条件放宽、预售资金监管放松等政策,我们认为今年2-3季度的销售仍将保持稳中向好的趋势,并且预计在公共卫生事件下全年销售仍将保持较强韧性。

另一方面,近期房企发债明显量增价减。5M2020房企发债金额2,480亿元,同比+4%。发债利率则显著下行,如万科企业(02202)发债利率低至2.56%、中南建设降至6.8%;并且,万科、华夏幸福等公司债券回售利率也有大幅下行,4月下旬以来不同评级房企的信用利差均有收窄;资金端的宽松已经逐步体现。

具体来看,年内融资成本下行将降低利息费用,对冲结算毛利率下行,助力净利率的阶段性见底。总体而言,我们认为销售超预期、融资成本下行、净利率阶段性见底,预计基本面正进入阶段性改善通道。

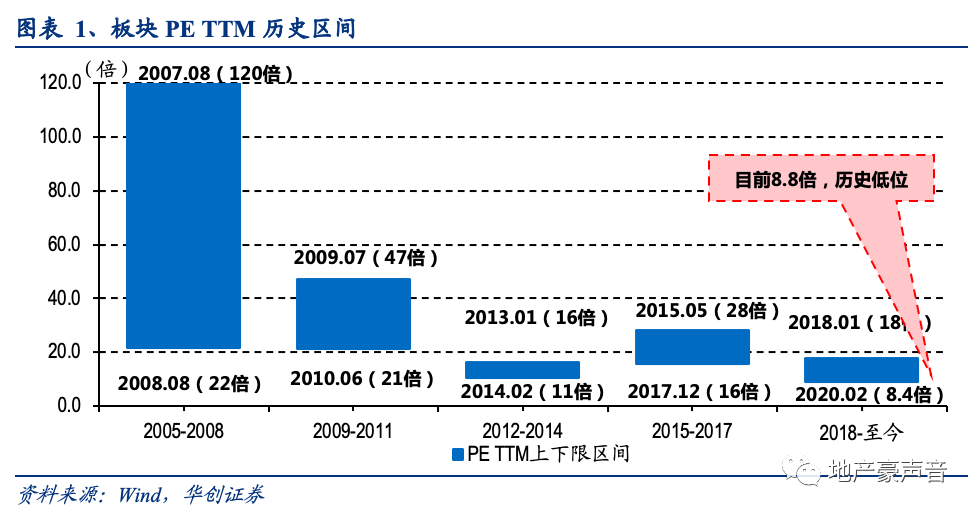

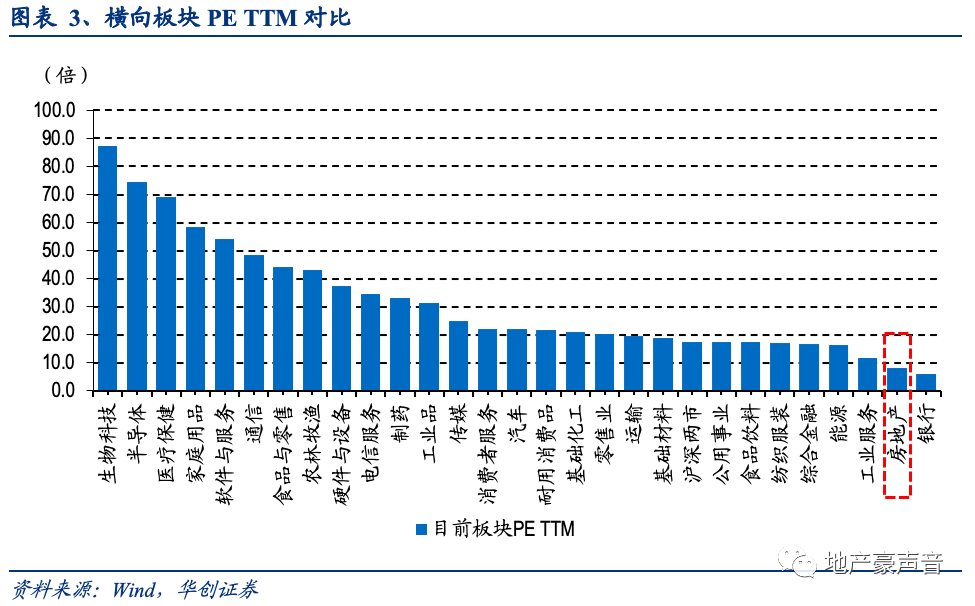

3、板块PE估值处历史地位,主流房企股息率达5.6%,房企长线投资价值凸显

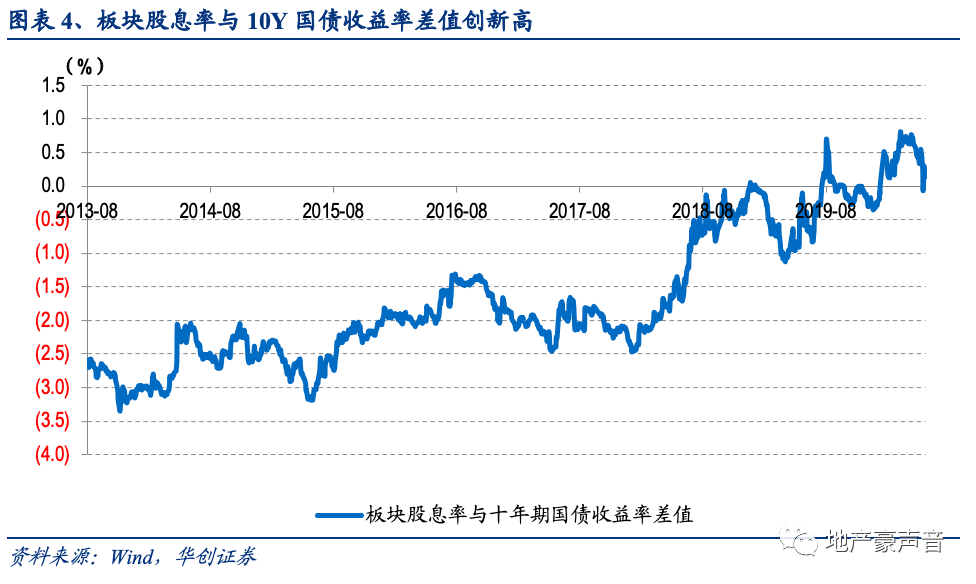

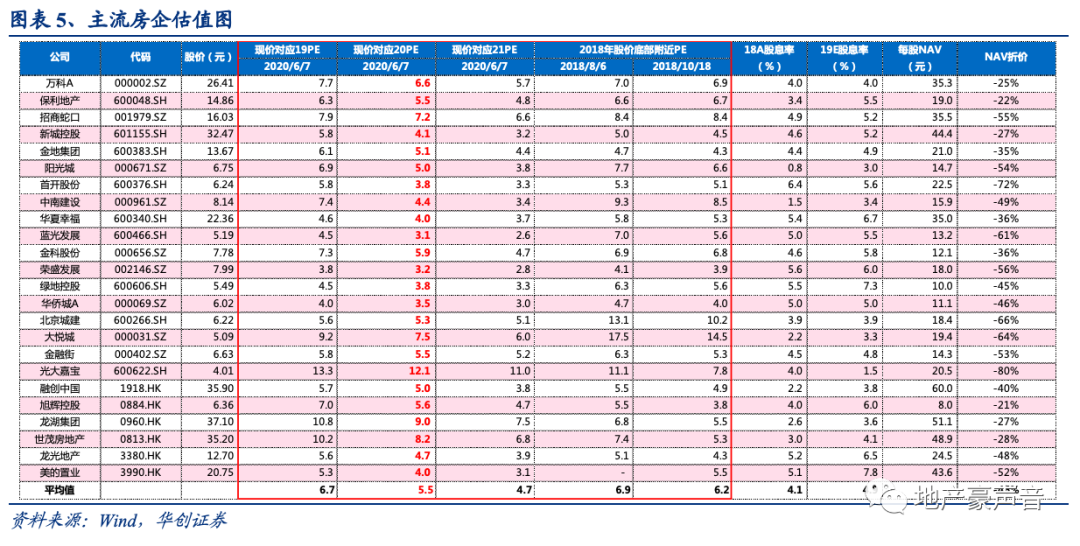

估值方面,房地产板块PE TTM已低至8.8倍,处于历史低位,处于横向板块倒数第二;主流房企20年 PE创新低至4.8倍、较18H2估值底折价达26%。股息率方面,板块股息率3.00%持续超过10Y国债收益率2.85%,板块股息国债利差持续破零、达到0.15%。而房地产板块业绩确定性更强之下股息率将大概率继续走高,板块股息国债利差有望再创历史新高。

其中,我们统计10家主流房企的平均股息率自2018年7月以来基本都高于10Y国债收益率,2020/6/3达到19A5.6%,并且对应股息国债利差创历史新高。低估值、高股息的特点凸显主流优质房企的长线投资价值。而从分红比例来看,10家主流房企在15-19年的平均分红比例为36%,在业绩增速确定的背景下,稳定的分红率将决定了更高的股息率,进一步创新高的股息国债利差也预示主流优质房企的长线投资价值已经凸显,尤其对于保险资金和产业资本等长线资金的吸引力大幅提升。

4、投资建议:美国Capital接连增持房企,优质价值获长线资本认可,重申“推荐”评级

公共卫生事件下房地产行业仍是我国经济稳定的压舱石,预计政策将处于稳中向好趋势,行业基本面也正逐步改善,并且如美国Capital等长线资本也接连增持房企,预计板块低估值将得到修复。此外,本次卫生事件对物业管理行业将是一次行业价值的再认识,疏通过往难点痛处,推动行业进入更广阔、更持续的黄金发展阶段。

我们重申板块推荐评级,并优选优质房企和优质物管企业,推荐:1)住宅开发:金科股份、世茂房地产、金地集团、保利地产、旭辉控股(00884)、融创中国(01918)、万科A、中南建设、阳光城、龙光地产(03380)、美的置业(03990)、荣盛发展、蓝光发展、华夏幸福;2)物业管理:招商积余、永升生活服务(01995)、碧桂园服务(06098)、新城悦服务(01755)、保利物业(06049)、绿城服务(02869)、新大正,建议关注:雅生活服务(03319)、时代邻里(09928)、奥园健康(03662)等;3)商业地产:龙湖集团、新城控股、大悦城,建议关注:华润置地(01109)、宝龙地产(01238)等。

5、风险提示:公共卫生事件影响超预期、房地产调控和融资政策超预期收紧

(编辑:杨杰)