靶向药物的蓬勃发展,为肿瘤基因检测行业注入了源动力。

统计数据显示,近年来国内患者中约七成肿瘤患者在选择使用靶向药前,都会进行相应的基因检测。同以往对待基因检测的保守态度相比,医患对于基因检测的接受度显著提升。

这一现象在肿瘤基因测序公司的业绩中得到了验证。近日,泛生子基因(GTH.US)的招股书更新了公司2020年Q1财报业绩。

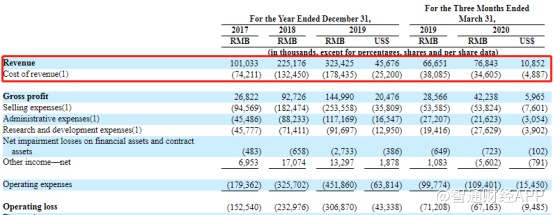

财报显示,Q1季度,公司净收入为7684.3万元(人民币,单位下同),同比增长13.3%;公司当期毛利为4223.8万元,同比增长14.1%;公司当期净亏损1.2亿元,同比收窄1630.6万元。

在连续两年亏损超4亿元后,泛生子在2020年继续维持了亏损的态势。其中,行业的“高速”和“无序”发展,是公司业绩持续增长的主要阻力。

在肿瘤基因检测赛道狂奔

随着美国基于NGS和无创液体活检的肿瘤基因检测逐渐进入成熟模式,从2015年起,国内基于NGS的肿瘤基因检测也开始进入临床应用阶段。

数据显示,2016年底,国内从事基因测序相关服务的公司有230余家,2017年基因测序全行业共披露融资次数60次,融资总额68亿元,单笔过亿元的融资共19笔。

行业的发展离不开政策的引导。2018年《新型抗肿瘤药物临床应用指导原则》正式颁布,该指导原则规定:有明确靶点的药物须通过NMPA批准的检测后方可使用和报销,强调了基因检测对提高疗效的重要性。

也是在这一年,共计4个NGS产品在中国获批。而在此之前,7个NGS试剂盒申请上市,但无一获批。这一显著性突破,为基因检测的发展奠定了基石。

在政策助推下,国内肿瘤基因检测市场迅速扩张。从目前市场来看,治疗阶段的肿瘤基因检测属于“刚需产品”,其市场规模较为稳定:全国每年新增肿瘤病例约400万,其中约6%-10%的患者会使用肿瘤基因检测产品。

由此推断,当前国内肿瘤基因检测行业市场规模约为50亿元。但随着市场的稳定扩张,预计到2025年,该市场规模将达到120-200亿元。

处于这一高速增长的赛道之中,泛生子的业绩才得以逐年上涨。

数据显示,2017-2019年,泛生子的净收入分别达到1.01亿元、2.25亿元和3.23亿元,年复合增长率达78.92%。

智通财经APP了解到,根据2019年基于NGS的LDT收入衡量,泛生子市场份额排名第三,市占率为11.6%。可见,泛生子一直处在行业发展前列。公司业绩增长速度与行业天花板扩张速度趋同,正向反映了公司在行业中的地位。

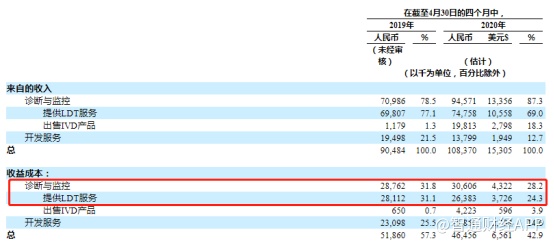

从收入成本来看,公司收入增长的同时,收入成本也在持续增长。这与泛生子的具体业务有关。

智通财经APP了解到,在基因检测行业,企业的临床服务模式大致归为三种:招募团队/代理商打通医院渠道,通过医生推荐的方式向患者提供服务;向医院提供IVD体外诊断产品;企业通过自建中心实验室,或与医院合作建立实验室,为医院提供LDT服务。

泛生子走的路线正是“IVD+LDT”的路线。相比直接向院方出售IVD产品,提供LDT服务成本更高。因为公司为了与医院达成长期合作,需要由公司搭建检测系统,包括设备采购、技术导入、人员培训等。随着业务不断扩张,需要的院外检测实验室便越多,成本也就逐年上涨。

不过,这项业务的好处同样明显。虽然初始投入较大,但作为一种稳定的合作模式,其面临的竞争(共建模式的高投资与高壁垒)与合规性风险较小。

只是,业务层面的狂奔,目前还不能改变泛生子至今尚未盈利的事实,这与行业的无序发展有关。

无序的“跑马圈地”

有蛋糕才有蜂拥者,这个道理在肿瘤基因检测行业同样适用。

传统基因检测的技术路径以PCR为主,这一路径采用的是从患者体内以切取、钳取或穿刺等取出病变组织的活检方式,因此患者通常需要在医院病理科做穿刺手术,费用在300-500元不等。

但二代测序(NGS)则不同,血检的准确度更高,并且仅需要对患者进行抽血检测,不存在手术风险。因此,在市场上,病患对血检的接受度正逐渐提高。

但血检产品的成本相对PCR更高。智通财经APP了解到,因为血液中含有的肿瘤DNA片段的浓度比组织中的低,所需要消耗的测序试剂大约是组织检测的几十倍,导致成本大幅增加。

目前市面上推出的血检产品,涵盖乳腺癌、卵巢癌、肺癌、肝癌以及结直肠癌等近40种常见肿瘤类型,其定价在6000元到3万元不等。

蛋糕不断做大,但并未形成真正的市场格局和门槛。

据业内人士透露,在二代测序领域,各家公司在测序仪、数据处理软件以及用于对比的数据库方面几乎相同,产品更是同质化严重,而差别仅主要表现在生物信息分析环节。

因此,一时间,国内肿瘤基因检测赛道从业者蜂拥而上,数量激增。目前,该赛道已有100多家从业公司,竞争可谓激烈。

产品趋同靠销售,这便是当前国内肿瘤基因检测行业的现状。即使位列行业前三,泛生子同样面临这种行业现状。

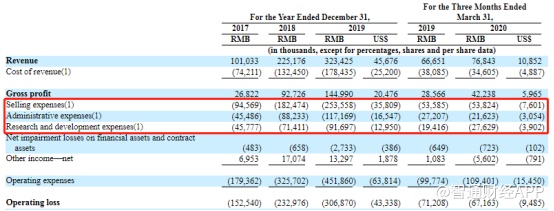

在泛生子的费用端,2017-2019年,公司销售费用从9456.9万元增至2.54亿元,年复合增长率达到63.74%;同期管理费用从4548.6万元增至1.17亿元,年复合增长率达到60.49%。

招股书显示,销售和管理费用的提高,主要因为公司加大了“市场教育”的力度,包括举办医学会议和研讨会,并与领先的KOL建立合作。此外,为配合公司的销售扩张,2019年公司销售团队增至280人,较上年同期增长40人。

相比之下,公司研发进度远不及销售的扩张速度。2017-2019年,公司的研发费用仅从4577.7万元增至9169.7万元,费用增长速度远低于同期的销售和管理费用。

庞大的费用支出,直接导致了泛生子的净亏损,但这是整个行业面临的共同问题。在肿瘤基因检测行业出现“洗牌”之前,行业内公司的净亏损情况,或许将一直持续。