2020年,京东提出“以供应链为基础的技术与服务企业”的新定位,与此同时,公司在资本市场上也迈出新的一步:在美上市整整六年之后,6月5日,京东火速通过港交所聆讯,将在港二次上市。随着上市文件的披露,京东在产业互联网的布局路径更清晰地浮现出来。

2014年京东在赴美上市时,其在招股书中的描述是“中国最大的线上自营零售企业”,如今,京东依然是中国最大的零售集团,但在港版上市文件的首页,其定位变为“一家领先的技术驱动的电商公司并正转型为领先的以供应链为基础的技术与服务企业”。

从单纯的电商到供应链服务企业,这是京东的转型,也是一次战略升级。它不局限于线上零售,而是放眼涵盖上游制造、采购、物流、分销及对最终用户零售的整个供应链。

新阶段,新定位

在很多人看来,京东一直以来就是一家电商,与阿里巴巴和拼多多无异。但从商业模式看,京东以自营模式为主导,而前两者是平台模式的典型代表,从2007年自建物流开始,京东的基因里就有连接整个供应链的优势。

京东提出新定位的背后,中国零售业正好处于从“平台时代”走向“供应链时代”的拐点。

随着互联网人口红利即将消失,未来电商的发展空间更多源自于由技术驱动的产业链整合。正如刘强东所言,过去十几年,移动互联网的浪潮给消费侧带来巨变,许多新的商业模式由此诞生。但移动互联网时代已近尾声。未来,随着云、AI、5G等技术的融合,以及智能时代的到来,供给侧将会更多降本增效的机会。技术将在产业互联网、工业互联网等领域发挥巨大作用。

在供应链的布局方面,京东最近动作频频,比如与国美零售合作加深。据了解,继国美官方旗舰店入驻京东平台之后,京东近日宣布与国美达成深度战略合作,双方将在物流配送安装服务上实现资源共享,以及合作开展包括金融服务在内的全方位业务等。有分析指出,这实际上是家电领域采购联盟的建立,或预示着新一轮零供关系的变革。

构建供应链生态,恰好是京东的长处。经过多年对供应链、物流、技术等基础设施的持续投入和建设,京东已然具备一体化开放加速的条件。

用技术和物流构筑护城河

打通供应链离不开技术。正是因为清楚技术对于前端客户体验、后端供应链效率的巨大作用,刘强东在京东新使命中着重突出了“技术”。他提到,“对内,用技术降本增效,提升产品服务的体验;对外,以技术能力输出为起点,推动行业不断升级。”

据智通财经APP了解,过去六年,京东的研发投入远超收入增速。2019年京东体系所属上市及非上市企业合计研发投入179亿元人民币,成为对技术投入最多的中国企业之一。围绕供应链,京东打造了三大领域的技术体系,主攻人工智能、大数据分析和云计算。2019年,京东基于技术带来的服务收入已经占到公司净收入的11.5%。

在物流上,据了解,京东物流是全球唯一拥有中小件、大件、冷链、B2B、跨境和众包(达达)六大物流网络的企业,其物流基础设施布局覆盖中国几乎所有区县,拥有730多个仓库,含云仓面积在内,累计总建筑面积约1700万平方米。

2019年,随着武汉、成都、东莞等地的“亚洲一号”相继启用,京东遍布全国的25个“亚洲一号”智能物流园区,形成了亚洲最大的智能仓库群。

过去,京东的物流只面向自营的零售业务,而现在,公司正在不断向第三方全面开放物流基础设施和技术平台,并提供全面的物流服务和技术解决方案。

京东自建物流的重资产模式一度受到质疑,但它的作用正逐步显现,并构成京东供应链生态的重要护城河。

供应链布局的成果逐渐凸显

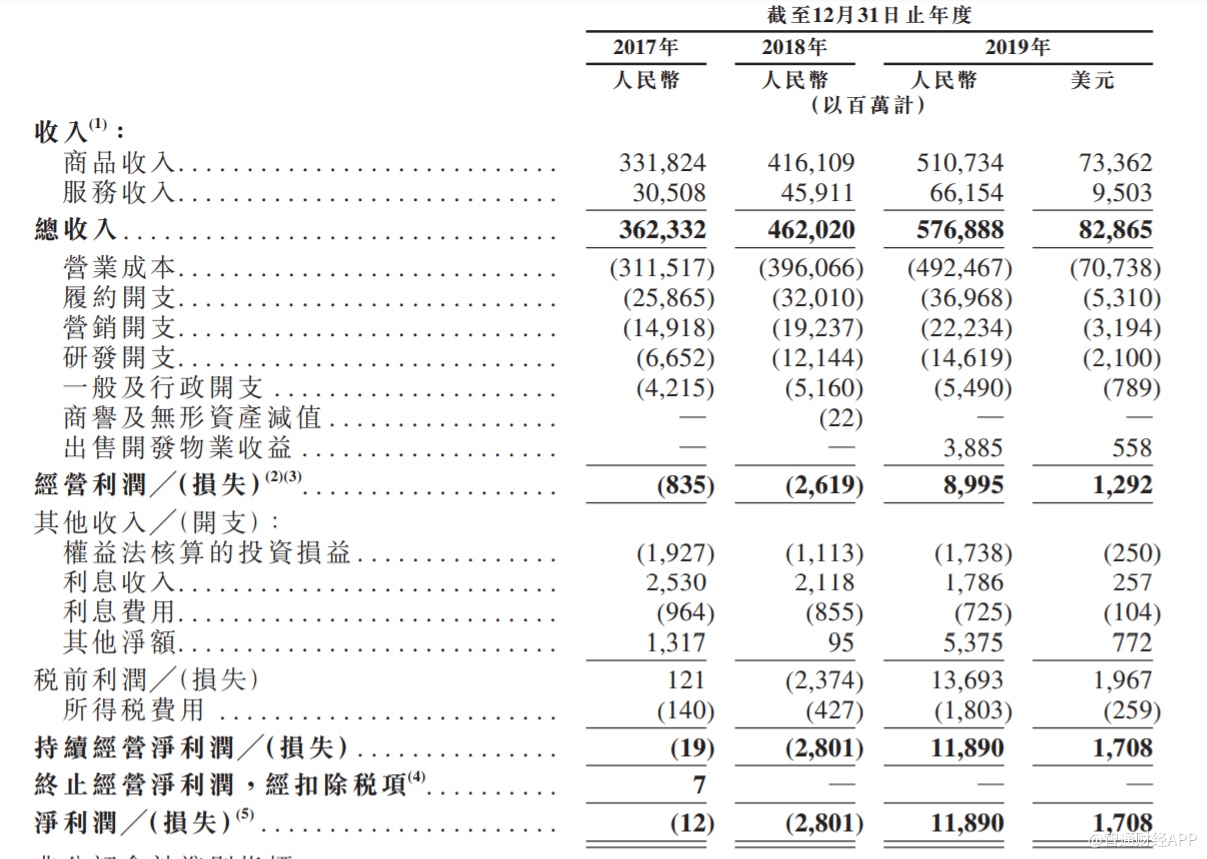

刚刚出炉的上市文件显示,2017-2019年,京东的活跃用户数分别为2.925亿、3.053亿、3.62亿,同比增速从2018年的4.4%加快至2019年18.6%,呈强劲增长态势。截至2019年12月31日,京东自营模式下的产品供应商超过2.4万家,线上电商平台的第三方商家超过27万家。

活跃用户数增长带动收入增长,对应期内,总收入分别为3623.32亿元人民币(单位下同)、4620.2亿元、5768.88亿元,三年复合年增长率为26.18%。

营收规模不断扩大的同时,规模效应愈发明显,各项费用率下降。过去三年,京东的履约开支绝对金额有所增长,但履约开支占总收入的百分比逐年下降,从2017年的7.1%降至2018年的6.9%,2019年进一步下降至6.4%,主要由于在大量技术投入下,物流能力利率用和员工生产率提高产生的规模经济。

此外,营销开支占总收入比例也从2017年的4.12%降至2019年的3.85%,一般及行政开支占比从1.16%降至0.95%。也正因为如此,京东在2019年首次实现年度盈利,全年净利润118.9亿元,而2018年亏损28.01亿元。十几年因布局供应链体系而造成的亏损终于换来深厚的护城河,及更长远的高质增长。

2020年初,受疫情影响,全国多地封城,国内的许多物流公司宣布停运,但京东物流是四家仍坚持一线的物流公司之一。所以,高增长是挡不住的。

截至2020年3月31日止12个月,京东年度活跃用户数达到3.874亿,较截至2019年3月末止12个月的3.105亿增加24.8%。其中,今年3月的手机日活用户同比增加46%。今年一季度,京东收入1462亿元,同比增长20.7%,高于市场预期;净利润10.73亿元,同比增长85.4%,增速远超过收入的增长,反映公司长期坚守的商业模式,长跑积蓄的能量开始迸发。

与2014年刚在美上市时相比,京东的变化不只是实现了年收入从1150亿到5769亿的跨越,从亏损到盈利的转变,多年来的资源积累和技术沉淀让京东的根基更加牢固,顺应趋势的战略转型也为公司打开了新的发展空间。

不出预料,下一步京东将继续加大对供应链的布局。此次上市募资所得将用于投资以供应链为基础的关键技术创新,以提升客户体验及提高运营效率,包括零售、物流及客户参与度。

2014年,京东在美上市时市值为285.7亿美元,至今市值已是当年的近3倍,此时,站在新的起点上,京东或将以不一样的战略定位,书写新的传奇。