智通财经APP获悉,据港交所6月9日披露,福建诺奇股份有限公司(01353)向港交所递交主板上市申请,RaffAello Capital Limited为保荐人,大有融资为财务顾问,宝积资本为收购准则独立董事委员会和独立股东之独立财务顾问。上一次递表是在2019年7月26日。

据悉,福建诺奇已自2014年7月23日起暂停买卖,在2017年9月27日开始进入第三阶段除牌程序。此次再次递表,主要因为总部位于福建福州的福建宏盛建设集团有限公司(以下简称为“福建宏盛"),拟借壳福建诺奇,借壳在香港被视同为新的IPO。

值得一提的是,福建诺奇于2014年1月9日在香港联交所挂牌上市,2014年7月23日因董事长丁辉失联暂停买卖,期间历经若干包括债务偿还在内的重整及重组程序,后于2016年9月5日被昊天发展(00474)收购。

2017年11月6日,福建诺奇、中宏控股集团有限公司及胡玉林先生订立收购协议,内容有关由福建诺奇收购待售权益。根据收购协议,福建诺奇有条件同意收购及中宏控股集团有限公司有条件同意出售待售权益,代价总额为1,053,024,128港元,须透过按代价股份发行价向卖方配发及发行1,541,878,659股新H股(入账列作缴足)之方式支付。代价股份分别相当于已发行H股及已发行股份总数约958.92%及252.44%。

通过收购事项,福建宏盛将能够通过反向收购而非首次公开发售方式申请上市。

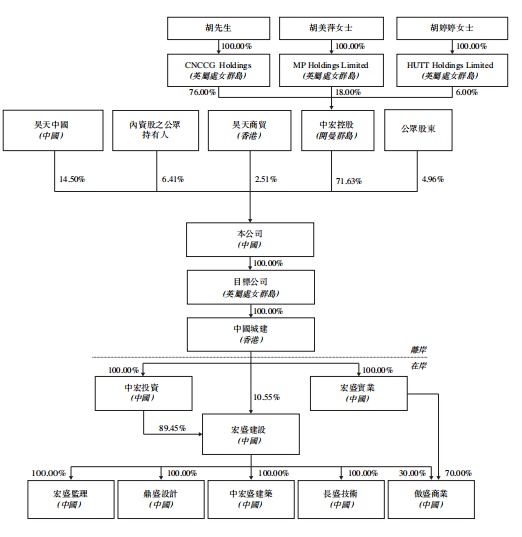

收购事项完成后,经扩大架构如下:

以下为福建宏盛IPO资料

主要业务

福建宏盛主要从事提供建筑服务,主要是作为中国住宅建筑项目、商业及工业建筑项目以及公共工程及其他建筑项目的总承包商。拥有逾二十年的建筑行业经验,在中国各大省份承接了众多建筑项目。于往绩记录期间,公司在中国福建省、江苏省、河南省、天津市及重庆市等多个省市均有建筑项目。

根据灼识咨询的资料,2019年,按年度收益计,公司是总部位于福建省的第八大建筑承包商,在中国建筑承包商中排名第500至600之间,而福建省的十大总承包商之收益合共占2019年中国建筑行业收益总额的约0.5%。

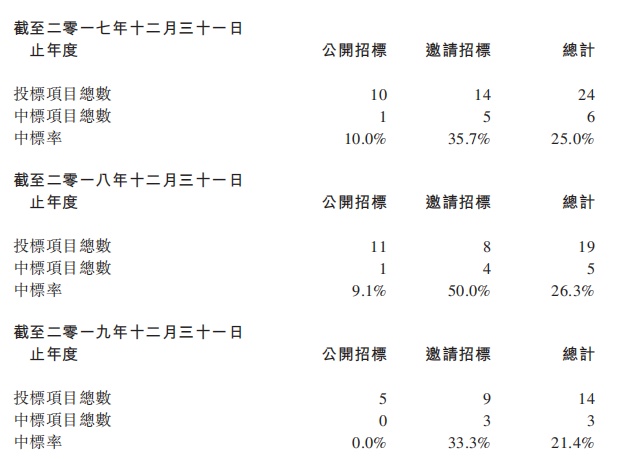

公司通常通过(i)政府网站发布的公开招标信息;(ii)现有或潜在客户的邀请;及(iii)双方协商确定建筑项目。

截至2017年、2018年及2019年12月31日止年度,公司透过双方协商获授之项目总数分别为35、61及41个。

于往绩记录期间,供应商包括原材料供应商以及劳务服务及若干专门建筑工程分包商。

客户主要包括房地产开发商、大型企业及政府机构。截至2017年、2018年及2019年12月31日止年,来自五大客户之收益合共分别约占收益总额之79.8%、81.6%及75.5%。

财务状况

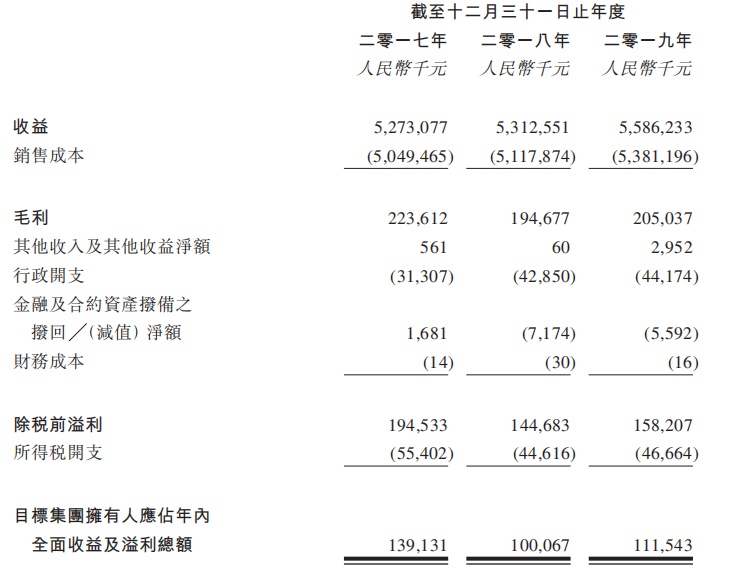

多年来福建宏盛的业务及营运规模稳步增长。收益总额由截至2017年度的约人民币52.73亿元增至截至2018年度的约人民币53.13亿元,并进一步增至截至2019年度的约人民币55.86亿元。

于截至2019年止三个年度,福建宏盛拥有人应占年内全面收益及溢利总额分别约为人民币1.39亿元、人民币1亿元及人民币1.12亿元。

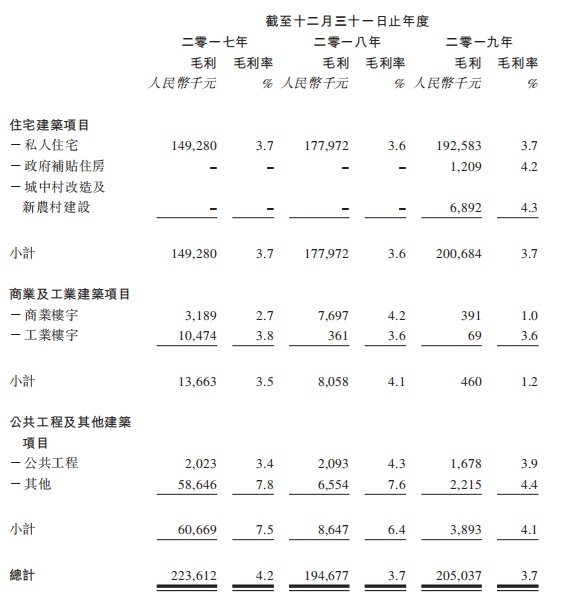

整体毛利率由2017年的约4.2%减少至2018年的约3.7%,主要由于在2018年就位于浙江省的科技园的若干土地改造建筑项目确认之收益较2017年有所减少。与2018年相比,2019年的整体毛利率保持相对稳定。

募资用途

用作满足申请特级资质的要求;用作为已承接或承诺承接之建筑项目提供资金;用作为中国上海市、广东省及重庆市三间新营运管理中心提供资金,以扩大于中国的该等周边地区之建筑业务市场份额;用作经扩大集团之一般营运资金。

风险因素

建筑业为资本密集行业,倘出现应收贸易款项重大延迟或欠付事件,则未必能够满足巨额营运资金需求;

收益主要来自非经常性项目;

表现取决于中国物业市场之整体经济状况及政策;

对其分包商之可用数量、品质、表现及成本之控制权有限;

营运面临固有营运风险及职业危害因素,可能导致产生巨额成本、声誉受损及流失未来业务;

建筑项目可能无法按时完成;

经营业绩可能因原材料价格及供应量变动而大受影响;

中国及全球近期爆发卫生事件可能对业务、经营业绩、财务状况及前景造成重大不利影响。