本文来自微信公众号“新锐视角看金融”,文中观点不代表智通财经观点。

摘要

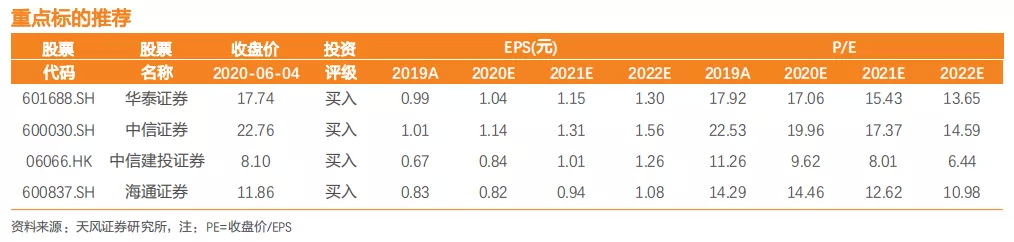

投资要点:24家上市券商5月单月净利润环比-52%,同比+52%,1-5月累计同比+18%。业绩环比下滑归因于债券投资表现疲软。政策将是驱动券商估值提升的核心因素,我们判断后续利好政策有望超预期,推荐华泰证券(06886)、中信证券(06030)、中信建投证券(06066)、海通证券(06837)。

债券投资表现疲软,上市券商5月单月业绩环比-52%,但同比+52%。

截至2020年6月4日,我们统计范围内的24家上市券商公布5月业绩,实现净利润48亿元,环比-52%,同比+52%。1)2020年5月单月业绩环比下跌,主要是受到自营投资和投行业务的影响。自营投资方面,5月中债-综合全价(总值)指数下跌1.08%,去年同期上涨0.47%,4月上涨0.99%。投行业务方面,再融资规模环比减少29%,债券承销规模环比减少34%。2)2020年5月单月业绩同比增长,主要是受到2019年5月权益市场下跌导致业绩基数低,去年同期上证综指下跌5.84%,深圳成指下跌7.77%。

中信证券和中信建投全年累计净利润同比表现较为抢眼。

2020年5月,龙头券商业绩均有不同程度环比下滑,中信证券、中信建投累计净利润同比表现较强。中信证券、华泰证券、海通证券、国泰君安(02611)、招商证券(06099)和中信建投的单月净利润环比-73%、-42%、-22%、-15%、-41%和-70%。而这七家上市券商2020年1-5月累计的净利润同比分别+36%、+23%、+16%、-12%、+31%和+78%。

2002年5月债券投资表现疲软,单月再融资和债券承销规模环比下跌。

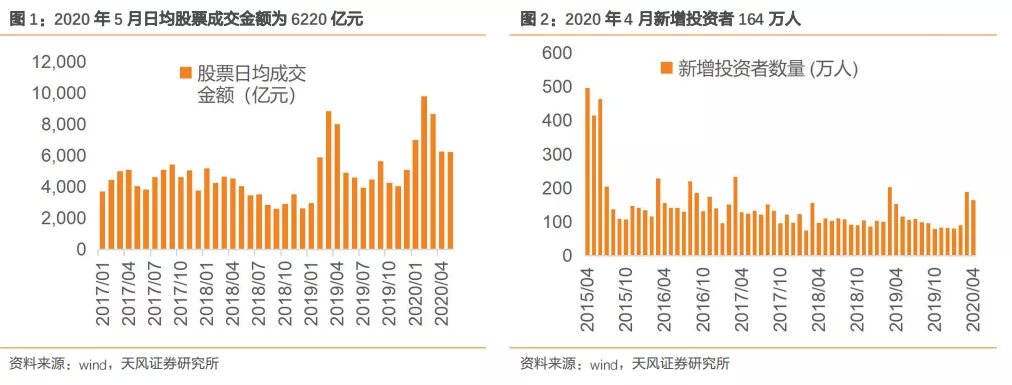

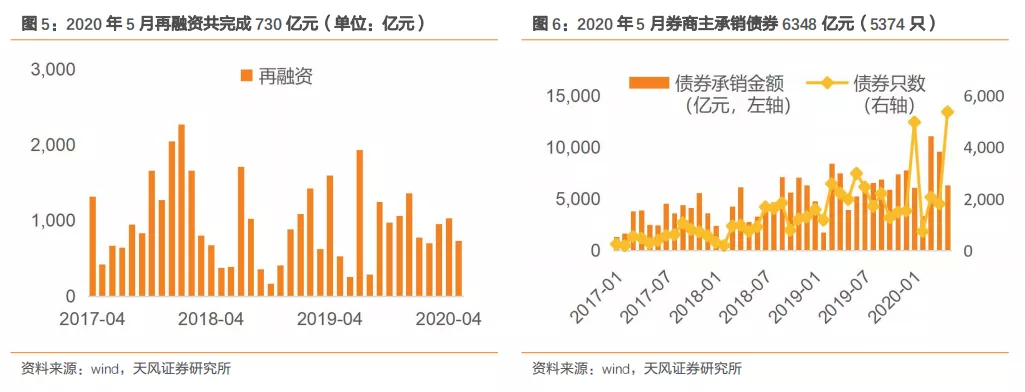

1) 两市成交金额维持高位,5月份沪深两市日均成交额6220亿元,环比-1%。截至2020年5月,沪深两市日均成交额7642亿元,同比+47%。2)截至2020年6月3日,两融余额为10959亿元,两融日均余额为10722亿元,较2019年全年日均余额增加18%。5月,IPO、再融资规模分别为160亿元和730亿元,分别环比-14%和-29%。5月债券承销金额为6348亿元,环比-34%。3)2020年5月,上证综指下跌0.27%,深证成指上升0.23%,沪深300指数下跌1.16%。

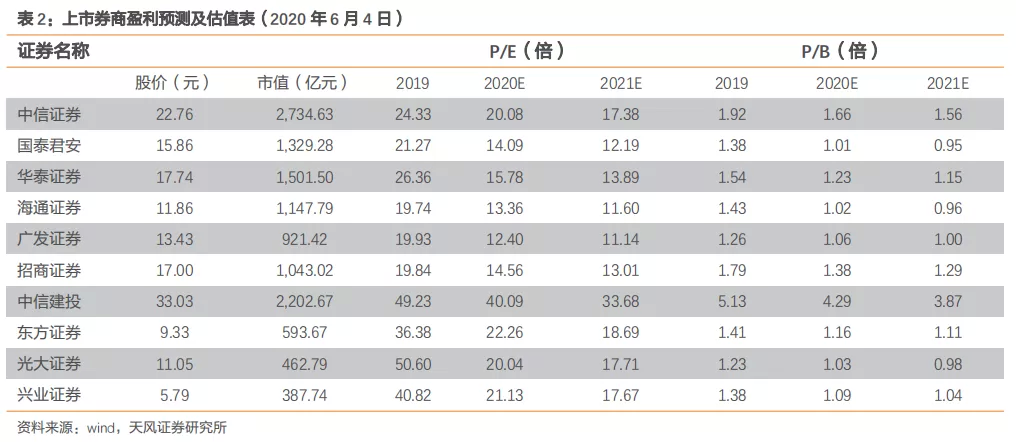

投资建议:现阶段政策将是驱动券商估值提升的核心因素之一,我们判断后续利好政策有望超预期,包括创业板注册制政策落地、市场基础制度完善(引入单次T+0制度)、鼓励长期资金入市、支持证券公司充实资本(允许证券公司公开发行次级债券)等。截至2020年6月4日,证券行业平均估值1.93x PB,大型券商估值在1.0-1.6x PB之间,行业历史估值的中位数为2.4x PB(2012年至今)。推荐华泰证券、中信证券、中信建投证券、海通证券。

风险提示:市场低迷导致业绩下滑,政策落地不及预期,信用风险

(编辑:李国坚)