本文来源微信公众号“

莲花山士丹利金融研究”,作者招商证券郑积沙团队。原标题《市场高景气,债券自营承压无碍5月业绩同比向好——证券公司5月数据点评》。

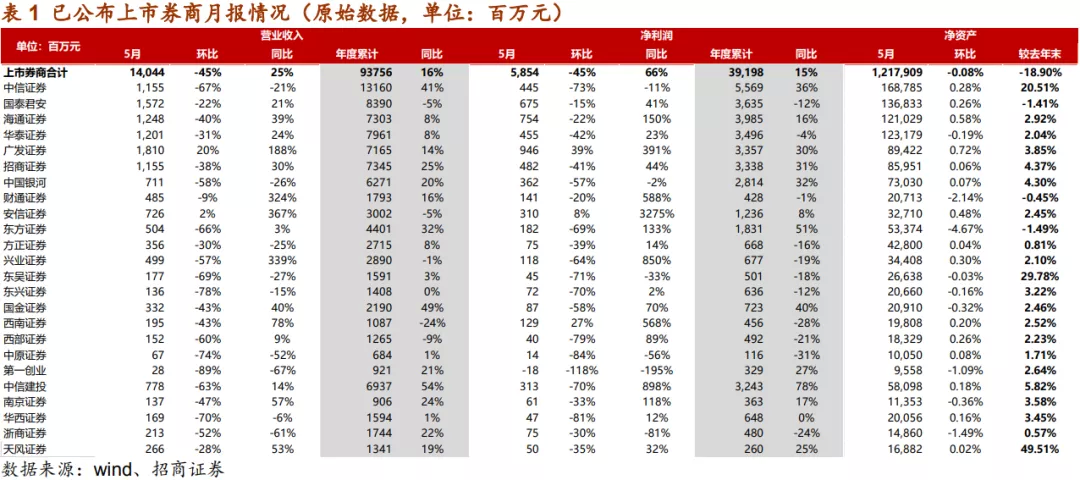

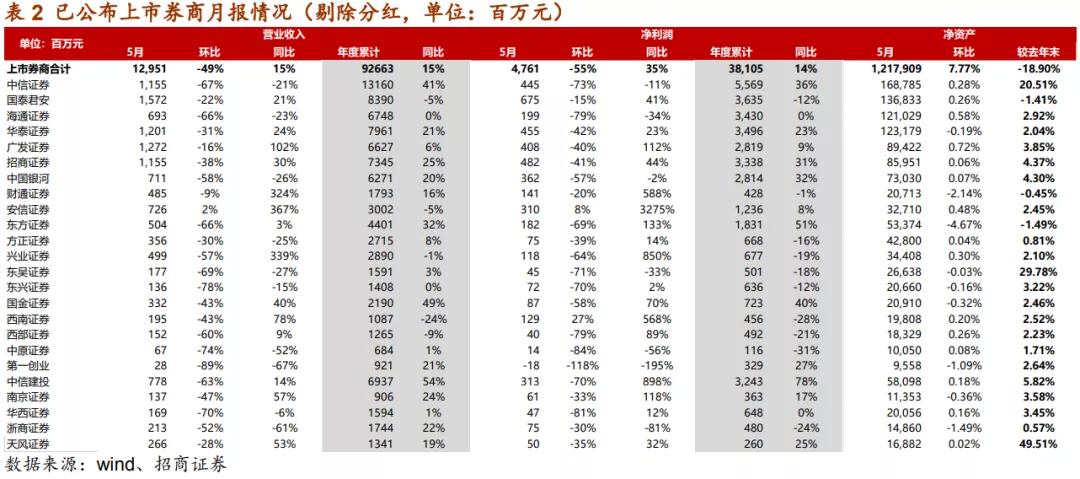

事件:上市券商公布5月经营数据,可比口径24家,合计实现营收/净利润130/48亿,环比-49%/-55%,同比+15%/+35%(剔除共计11亿分红影响)。1-5月累计营收/净利润927亿/381亿,同比+15%/+14%(剔除可比公司本年分红影响)。

业绩:债市调整下,单月利润环比普遍下滑。剔除分红口径下,单月:国泰君安(6.75亿,同比+41%,环比-15%)、招商(4.82亿,同比+44%,环比-41%)、华泰(4.55亿,同比+23%,环比-42%)位居行业净利润前三。累计:中信(55.69亿,同比+15%)、国泰君安(36.35亿,同比-12%)、华泰(34.96亿,同比+23%)位居行业净利润前三。5月单月券商业绩普遍环比下滑,但去年同期权益市场大幅波动整体基数较低,因此同比增长明显。

市场:一级市场持续火热,债市调整明显。五月:(1)日均股基交易量 6722 亿元, 环比-1%, 同比+26%;(2)上证综指-0.27%, 深圳成指+0.23%,创业板指数+0.83%,沪深 300 指数-1.16%,中证全债指数-1.09%,券商指数-4.20%;(3)两融余额10781亿元,环比+3%,同比+17%, 两融平均余额10764亿,环比+2%, 同比+15%;(4)一级市场:IPO 160 亿元,环比-14%,同比+201%;再融资730亿,环比-29%,同比+208%;债券承销6201亿,环比-34%,同比+35%。

政策:5月29日,上交所发布《资本市场“关键词”》提出科创板适时推出做市商制度、研究引入单次T+0交易保证市场流动性,从而保证价格发现功能的正常实现。本次提出研究T+0交易制度,体现“制度供给”的市场化整体思路。一方面从科创板着手研究推出T+0,充分体现了科创板作为市场化改革试验田,由增量创新带动存量改革的思路。另一方面提升资本市场活跃度或将是未来一段时间政策发力的重点。资本市场改革的重要目标之一是提升股权融资比例。在再融资新政以及创业板改革背景下,全年股权融资规模预计达到1.8万亿。从供需匹配角度考虑,当前6000亿左右的日均股基交易金额须有进一步提升。

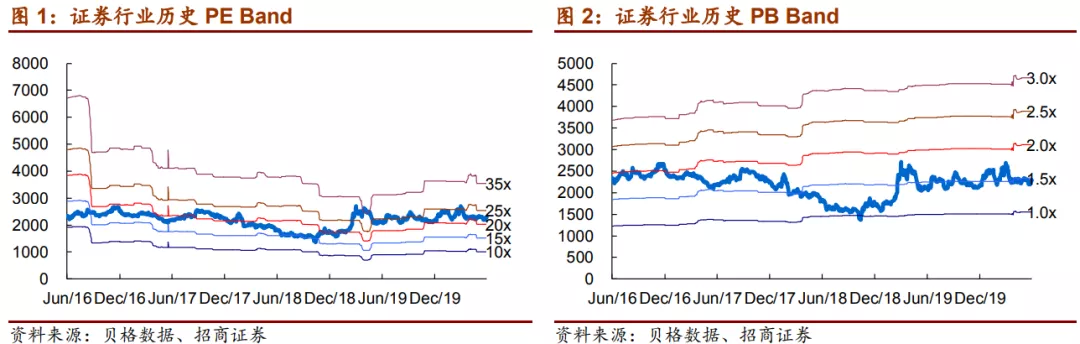

投资建议:维持证券行业推荐评级。在资本市场深化改革新周期下,行业政策持续发力,行业进入新一轮政策驱动创新周期,板块估值有望进一步提升。在未来一段时间我们建议重点把握两大主线思路:(1)政策加持下,资本市场活跃度提升,互联网特色券商将展现出较传统券商更强的爆发力。在市场情绪高涨时期,以东财为代表的互联网券商市占率提升速度更快。(2)股权融资大时代,券商商业模式整体往更为综合化方向发展,行业龙头优势更为显著。估值方面,当前板块不到1.7倍,在流动性和行业政策共同配合下,短期债市波动带来的业绩扰动不改中期景气向上趋势,我们看好估值全面抬升。个股推荐:强烈推荐东方财富(市占率提升穿越周期、客户月活高景气)、中信证券(行业龙头受益政策支持)等。

风险提示:卫生事件持续时间超预期,市场剧烈震荡,行业政策落地不及预期。

(编辑:刘瑞)