百强房企销售逐步回暖之际,总部位于成都的合能集团传出正在筹备赴港上市。

智通财经APP了解到,不久前克尔瑞公布了2020年4月百强房企销售额数据,其中10强、50强、100强实现销售额分别为3669亿元人民币(单位下同)、7583亿元、9034亿元,-0.3%、1.3%、-0.2%的同比增速虽然并不亮眼,但是环比增速分别达到了8.2%、15.5%、18%,显示市场边际正在持续修复,多家房企销售增速已然回正。

房企销售数据有所回暖的当下,近日有市场消息显示早在2019年底就已有计划实施上市,但并未提及具体时间表的成都房企合能集团,目前正在与投行密切接触,筹备赴港上市。不过,虽然目前地产销售回暖会为行业带来一定程度的预期修复,但是规模体量谈不上优势的合能集团,在当下选择登陆港股公开资本市场,也很难引起市场较多的关注。

新晋“百强房企”合能,实力稍弱

一、二线土地布局配套自有物业资源,合能集团发展潜力较为可观。智通财经APP了解到,公司1992年于香港创建,是一家专注地产开发、商业运营、物业服务三大领域的综合服务商。公司首个地产项目1995年玉华花园是在深圳龙华区开发的,之后的2001年,公司继续开发第二个项目中央花园,其中中央花园还是政府重点项目并获得了肯定。2002年,合能集团选择进军成都打造了新城市广场项目,并以成都为集团总部核心,公司业务拓展也主要聚焦于新一线、强二线城市,布局西南、华中、华东发展性经济带城市,包括深圳、西安、长沙、重庆、宁波、郑州等。截止目前,公司在西南、西北、华东、华中、华南5个区域共布局33个项目,其中54.55%位于成都。

此外,公司还在物业管理方面有所部署。据悉合能集团旗下全资子公司成都合能物业成立于2005年,核心业务包括物业服务、商业管理、街区运营、会所服务、生活服务等。自2007年起进驻西安以进一步扩张西南发展版图,2011年进驻长沙,2020年获得“中国物业管理综合实力百强企业”。

不过刚荣获2020年百强房企称号的合能,距离百强实力似乎还有一点差距。智通财经APP了解到,3月17日,由中国房地产TOP10研究组主办的“2020中国房地产百强企业研究成果发布会暨第十七届中国房地产百强企业家论坛”上,合能地产登上了“2020中国房地产百强企业”之列。不过根据克而瑞数据显示,合能集团2019年流量销售金额仅69.8亿元,排名194位,同年排名100位的大名城规模达到201.9亿元,2020年1-4月房企TOP100数据中,合能集团也没有出现榜单中。

而从目前公司积极拿地扩张和部分项目延期来看,公司对资金还是有一定需求量的。

资金压力的通病,合能也难逃避

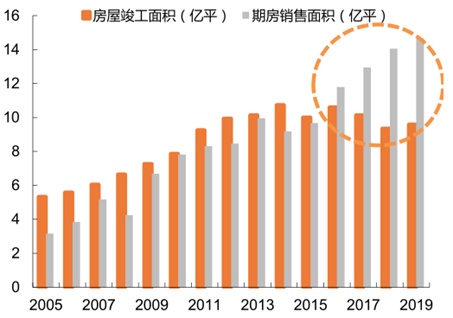

快开工、缓竣工,已经一定程度上成为行业趋势。智通财经APP了解到,2016年930以来,地产公司债、私募基金、委托贷款、银行贷款、信托、海外债政策陆续收紧,在楼市大环境整体较好背景下,房企理性选择为加快开工、尽快达到预售,加快销售回款的回收,同时适度放缓预售到竣工的节奏,降低现金流流出。数据显示2016年起的净停工面积已经开始逐步上升,2018、2019年统计局竣工同比变动分别为下滑7.8%和增长2.6%,远低于2016、2017年的21.9%、9.6%期房同比销售增速;竣工规模方面,2018-2019年竣工仅18.9亿平,远低于2016-2017年商品期房销售的24.7亿平。而从房企角度来看,因资金实力及项目分布不同,应对融资环境收紧的举措也存在差异,其中融资渠道更为通畅的大型房企施工节奏相对稳定,而中小型房企可能更多通过快开工、缓竣工减少资金流出。

合能集团同样存在项目延期的现象。智通财经APP了解到,有市场消息称,公司旗下原定于2019年7月30日交房的西安合能公馆出现延期,后在住建局协调下重新约定至2020年1月23日,可到了2020年2月28日业主们却再次接到了延期交房的告知函,加上公共卫生事件的影响,至3月13日业主仍未收到房。同样在西安,3月30日有业主在政府领导留言板中表示,合能铂悦府施工缓慢,原定于2019年9月底交房的1号楼未交房,13号楼更是遥遥无期。

而与此同时,公司拿地脚步却并未停止。智通财经APP了解到,自从2019年合能地产获得郑州中牟两宗地块,公司宣布正式形成5大区域、7个城市的布局;2020年3月31日,公司再以7.95亿元成交价竞得重庆北碚区一宗113亩的地块;4月28日,又以上限价21.27亿元加自持比例7%竞得杭州桃源地块,溢价率29.94%,正式进入杭州市场。

此背景下,资金可能面临一定压力的合能集团,此刻积极推进上市之事就不难理解了,不过2020年以来,已经有多家房企业提交上市招股书,但都还未通过申请,即便合能集团也闯关成功,但是当下市场资金对中小房企的不友好,也为合能资本道路增加了不小的难度。

中小房企影响仍在,但整体估值水平有望回升

头部房企的优势正在持续突显,中小房企空间则越来越小。智通财经APP了解到,由于龙头房企在资金、品牌、资源获取上具备得天独厚的优势,行业销售集中度也在持续向头部企业靠拢,数据显示2019年TOP100房企销售金额集中度已经提升至73%,同比提升6个百分点,其中TOP3、10、30、50集中度分别为13%、28%、49%、60%,同比分别持平、提升1.5、提升3.3、提升4.6个百分点。

体现在业绩方面,首先2019年房地产板块营业收入同比增长20.4%,同比下降0.4个百分点。其中一、二、三线房企营收同比分别增长26.0%、12.1%、-0.6%,一线房企营收增速仍远超二三线房企增速,三线房企营收增速自2017年开始持续为负,目前各线房企分化还在持续加剧,一线房企表现更具周期对抗性,三线房企则是依旧惨淡。

同时由于结算规模增速下降,房住不炒调控政策下的板块毛利率有所压缩,再加上房企出于谨慎原则计提更多资产减值损失,2019年房地产板块归母净利润同比增长10.7%,同比下降3.5个百分点,业绩增速自2016年以来持续下降,其中一、二、三线房企业绩分别增长23.6%、-18.8%、-4.9%。而在最新的2020年一季度数据中,三线房企基于2019年低基数,单季度营收增速实现同比提升 23.8 个百分点至 11.1%,但由于中小房企在操盘、并表上话语权更弱,导致项目权益比例有所下滑,三线房企整体业绩仍录得26.6%的同比下滑。

好在当前地产行业整体估值有望平稳回升。智通财经APP了解到,2020年3 月末以来地产销售降幅较 2 月末明显收窄,行业基本面及景气度在持续回升,随着公共卫生事件影响逐步消退带来需求恢复,2020 年全年楼市整体销售绝对值仍将维持历史高水平。并且对于上市房企来说,过去两年行业整体销售状况理想,2020 年结算业绩保障度高,将对行业全年业绩有较强的支撑。再加上出于国内稳经济、促内需等需求,楼市政策面及整体流动性再次收紧预期降低,房地产市场平稳发展仍值得期待。

就目前已知信息而言,离百强房企虽还有些差距的合能集团,未来公开资本道路的压力并不会小,但好在公司还处在扩张阶段,如果后续财务披露中能给出更亮眼的资本结构数据,还是能获得一些加分项的。