2020年一场“黑天鹅”,将影视行业分化成了命运不同的两极。

在公共卫生事件的影响下,一方面,是电影院线突如其来的全面停摆,行业在本该施展拳脚的“春节档”遭遇了最冷寒冬。另一方面,则是依赖于“宅经济”的网播电影和电视剧所表现出的强劲活力。期间,全国有线电视和IPTV收视率上涨41.7%,电视剧收视时长提高15%。

“两极分化”的背景给行业带来新的风险和机遇。而作为特殊境遇下幸运的一方,主营电视剧发行的力天影业选择了“乘胜追击”。公司今年4月24日更新上市申请后,有望通过港交所聆讯。

第二大电视剧发行商 基本面实现稳步增长

据智通财经APP了解,力天影业成立于2013年,公司主要业务包括自制及买断电视剧播映权许可。除此之外,也进行一部分电视系列剧播映权的发行代理、电视剧剧本出售、以及电视剧的投资。若按2018年中国卫星电视台首发剧数量计,公司在中国所有电视剧发行商中排名第二。

2017-2019年间,公司分别发行电视剧32、43及45部,与超过90家省、市级主流电视频道和网络平台保持业务联系,所投资制作的电视剧《游击英雄》、《双枪》、《义海》、《老虎队》已完成多个电视频道的多轮发行。

与此同时,随着公司采取自制剧+买断剧双轮驱动的发展策略后,公司收入结构也日渐趋向均衡。截至最后可行日期,公司投资制作七部电视剧及一部网络剧,涵盖的题材广泛,并在其中担任执行制片人。

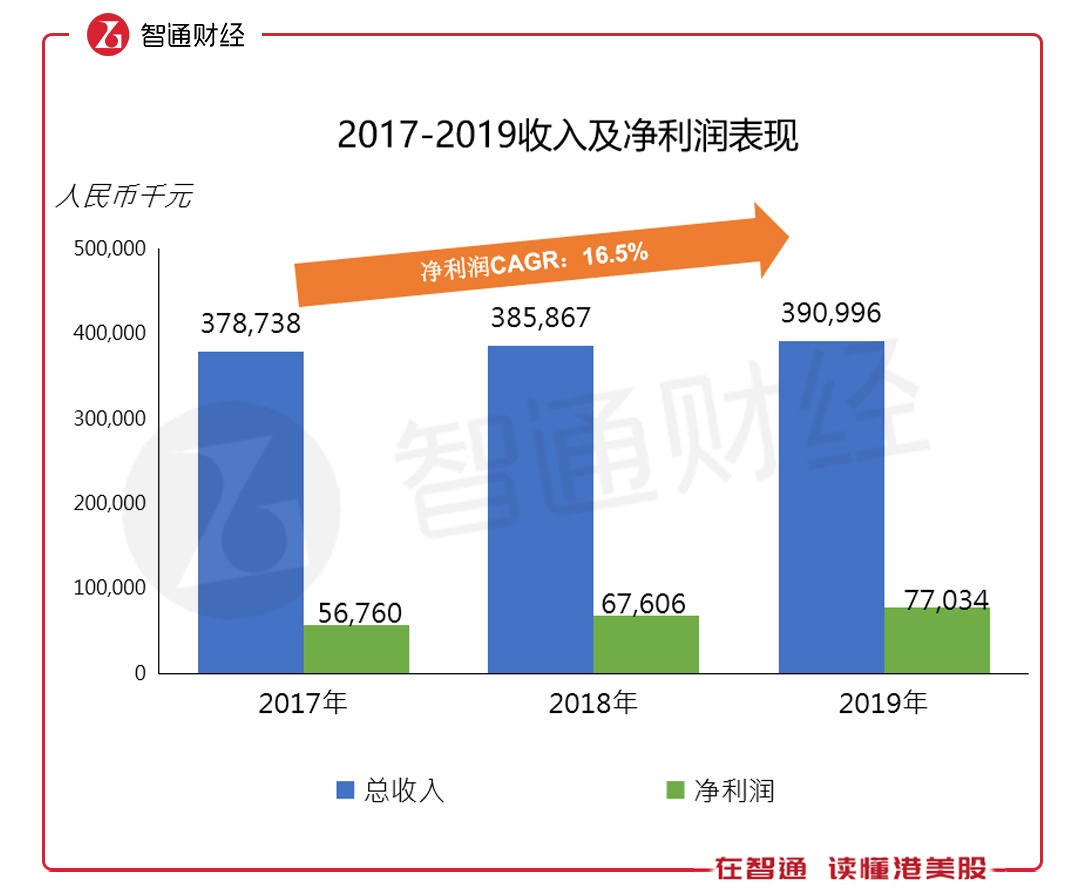

在该新的发展策略下,公司于过去三个财年也保持了稳定的收入增长。截至2019年,公司营收达到3.91亿元人民币,并实现净利润7703.4万元。2017-2019年间,公司净利润实现了16.5%的复合年增长率。

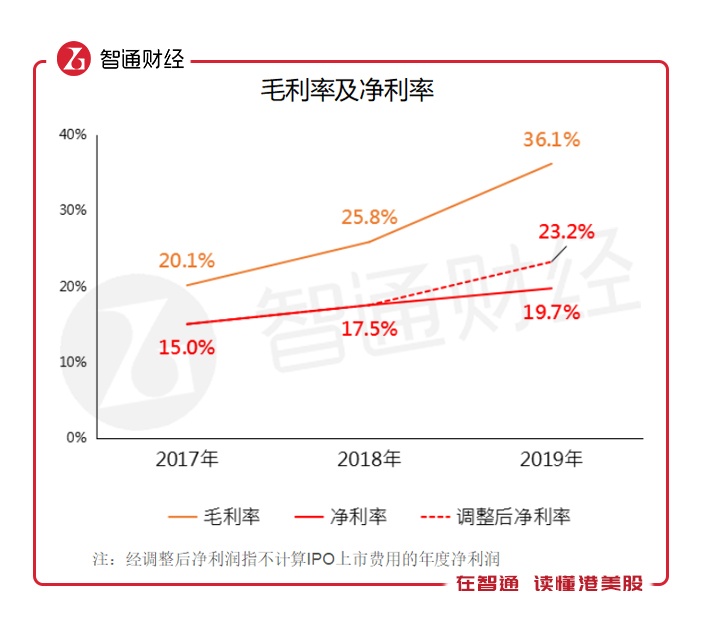

不仅如此,在实现收入、净利润稳步增长的同时,公司毛利率、净利率也同样实现了稳定的逐年增长。其中,据智通财经APP了解到,2017-2019年间,公司毛利率分别达到20.1%、25.8%及36.1%;净利率也分别达到15.0%、17.5%及19.7%。

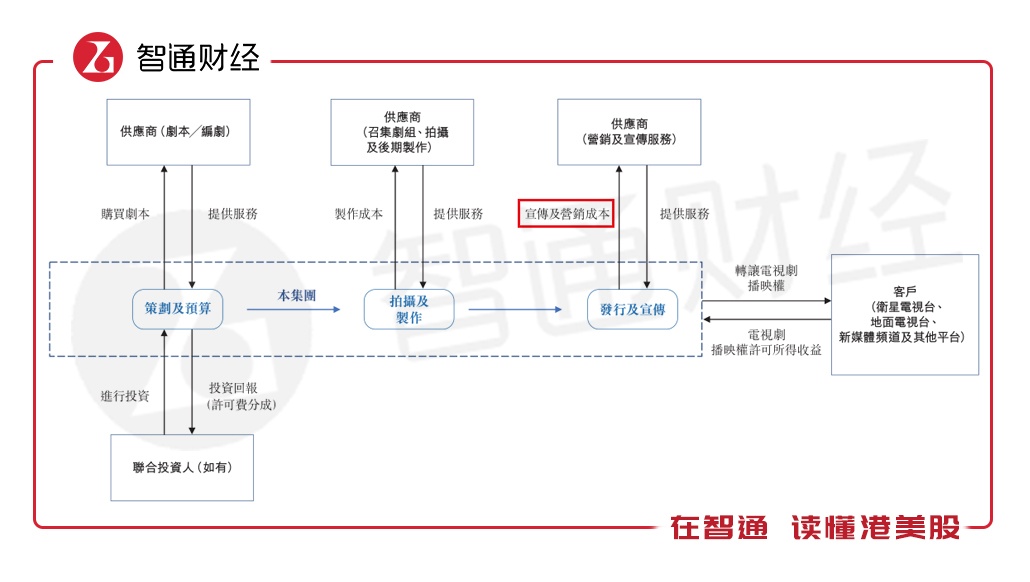

其中,公司盈利能力的提升,离不开对成本的有效控制。成本端上,销售成本占据了其中大部分比重,2017年占收入比重达79.94%。然而,公司销售成本于近两年则分别实现了同比5.41%、12.75%的下降,占收比于2019年下降至63.90%。

而据智通财经APP了解,公司销售成本的快速下降,主要是公司对宣传及营销开支的有效控制。截至2017-2019年,公司宣传及营销开支由1.52亿元人民币逐年下降至6332.6万元,占收比分别40.1%、34.4%及16.2%。

作为电视剧发行的末端环节,公司在宣传及营销方面实现成本的有效控制,一定程度上体现了公司对第三方营销服务供应商有所提升的议价能力。

整体而言,随着公司新发展模式的日渐成熟,力天影业于近年实现了稳步增长的基本面。在此基本面下,公司2017-2019年总资产由3.74亿元增长至8.50亿元,净资产实现39.8%复合年增长,经营活动现金净额也于2019年正式实现转正,达1.08亿元。

影视行业回暖受益新股

正如前文所说,突如其来的“黑天鹅”,使影视行业遭遇了寒冬。与此同时,也带来了机遇。其中,相对于停摆的电影行业而言,电视剧业受到冲击则相对更小。然而,倾巢之下,也有不少企业受到影响。

据智通财经APP了解到,自2020年初到4月中旬,已有5328家影视公司注销,也有不少演员空窗期长达数月甚至一年。对于此次事件对整个行业带来的冲击,也有业内人士表示:影视行业减产三分之一是乐观估计。

危机之下,行业面临着新的风险,同时也迎来了新的机遇。公共卫生期间,电影及电视剧拍摄均受到被迫停工的影响,行业面临经营压力。然而,经过了危机的考验,行业中的“裸泳者”也加速出清。

也有机构分析称,影视剧行业自去年十一已迎来拐点,公共卫生事件则将加速供给端出清,马太效应愈加明显。由此,长期来看,对于行业头部而言,或许为行业在竞争的缓解方面带来积极影响。

目前,随着国内公共卫生事件形势的逐渐缓解,影视行业复工复产也正被提上日程。据国家广电总局4月22日发布的电视剧行业应对卫生事件和经营运行情况调研提到,中央和地方出台了惠及电视剧行业的一些帮扶措施,主要电视剧产业园区大幅减免各项费用,缓解了行业经营困难。

据业内人士指出,目前横店也陆续有很多戏开拍,甚至出现人手不够的情况。灯光师、摄像师被各大剧组争抢,显示出较为火热的复工情绪。整体来看,影视行业于近期正在开始回暖。而其中,作为电视剧发行行业的龙头,力天影业则可以说是在这场事件中受益的标的之一。

展望未来,力天影业的项目储备量较丰富,其中2020下半年准备开机的电视剧有2部,网剧1部。据了解,公司未来除将继续扩大自制电视剧播映权许可业务外,在新增网络剧方面,公司则计划每年有一部网剧在三大视频网站播映,3年后预计网剧发行量每年5-6部。此外,力天影业也将加大资源投入,重点开发付费网剧、分账网剧、付费中视频、短视频的投资、创作、制作及发行,并加强与头部视频平台如抖音、快手、西瓜视频等的合作联系。

整体来看,公司所在的电视剧行业受卫生事件影响相对较小,而目前行业开始回暖,充足的项目储备将为公司进一步稳定发展提供保障。目前,公司整体基本面良好,作为在影视行业回暖中受益的“宅经济”新股之一,值得予以关注。