去年,未盈利生物药企在港股上市后成为“香饽饽”,近期,在公共卫生事件影响之下,港股未盈利生物药企再次上演亮眼表现,生物医药B类股板块近一个月来累计涨幅达到了45%。

与此同时,智通财经APP观察到,去年踩着2019年尾巴申请上市的未盈利生物药企开拓药业,在4月26日终于通过港交所主板聆讯,其独家保荐人为华泰国际。这家于2016年12月12日,在新三板挂牌(股份代号:839419)的企业,后于2018年6月自愿终止挂牌后,终于正式踏入了资本市场。

在B类生物药企炒的此起彼伏的时刻,即将上市的开拓药业的表现会如何呢?

产品管线风险较大,市场“红利”难吃

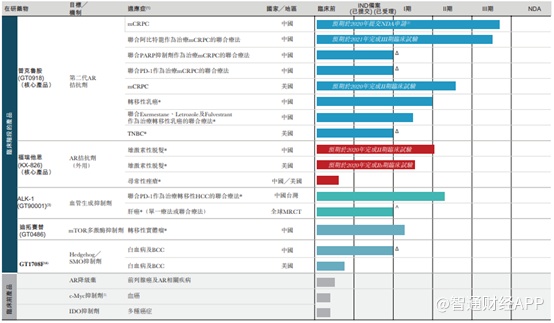

开拓药业成立于2009年,在成立后的10年间,公司一直专注于开发“best-in-class”和“first-in-class”的癌症和AR治疗创新药物。目前开拓药业的研发管线中共有5款产品,覆盖前列腺癌、乳腺癌、肝癌和脱发等疾病治疗领域,其中普克鲁胺、福瑞他恩、ALK-1和迪拓赛普等4款核心在研产品正处在临床阶段。

普克鲁胺是开拓药业的主要在研药物,计划于2020年提交NDA,普克鲁胺是用于治疗转移性去势抵抗性前列腺癌(mCRPC)的潜在同类最佳小分子AR拮抗剂,该药在更有效地抑制AR的基础上,还具有向下调节AR表达的创新化学结构,是一个“双重作用机制”的AR拮抗剂,尤其是在CRPC的进展中能起到关键作用。

据弗若斯特沙利文统计,就2014至2018年的新病例增长率而言,前列腺癌是中国主要癌症类型中增长第二快的癌症。从2014年至2018年,前列腺癌药物市场规模从18亿元增至40亿元,年复合增长21.6%,并且预计还会以更高的速度增长,到2028年可能增至326亿元。虽然增速很快,但是也可以看到,与其他类型生物药比,目前其市场规模实际上较为有限。

智通财经APP了解到,目前CRPC患者的治疗方案有限,常见疗法为化疗和内分泌疗法,不过很难根治。AR拮抗剂可通过阻断雄性激素受体在治疗中起效,目前有两代AR拮抗剂,由美国FDA批准的六种药物组成,普克鲁胺有望成为下一代药物。当然,这并不意味着开拓药业能够吃到这波“红利”。

首先,普克鲁胺只是潜在的治疗药物,未来还有很大的不确定性,目前市场上恩杂鲁胺、醋酸阿比特龙和Leuprorelin是全球前列腺癌市场前三大药物,全球市场占有率达到69.8%,是普克鲁胺在全球范围内最大的竞争对手,同时,部分药物也是普克鲁胺在中国范围内的竞争对手。

据智通财经APP了解,当前国内的前列腺癌药物市场同样较为集中。2018年,排名前6位的药物已占中国前列腺癌药物市场规模的95%。其中,阿比特龙在2018年收入达到8.37亿元,占国内前列腺癌药物市场总额的20.9%,并且该药在2017年被列入中国国家医保药品目录。当前市场主流药物的安全性、稳定性注定了其短期内不会退出市场,乐观地说,普克鲁胺上市后也不会很快获得市场份额方面的优势。

其次,从研发进展看,开拓药业并无商业化产品,只有普克鲁胺进入了mCRPC III期临床试验,其他几款药物尚处在较早阶段,无收入未盈利的现状,能否支撑开拓药业的研发管线需要打一个问号。

净亏损翻倍,现金流吃紧

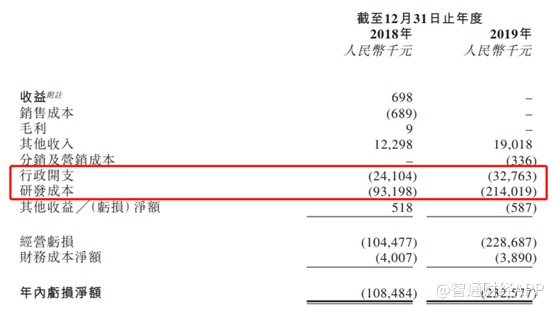

于往绩记录期,开拓药业于2018年11月收购苏州开禧之前主要通过向苏州开禧提供有关KX-826临床前开发的技术服务产生有限的收益,当然这并不具有持续性,2019年收入再度归零。

由于没有收入,开拓药业每年都录的巨额亏损。2018年和2019年,开拓药业净亏损分别为1.08亿和 2.33亿人民币(单位下同),同比增加115.7%。同时因为没有商业化产品上市基本没有营销支出,其经营业绩主要受研发成本及行政开支影响,2018年至2019年,研发成本由9319.8万元增加129.6%至2.14亿元,行政开支由2410万元增长36%至3276万元。

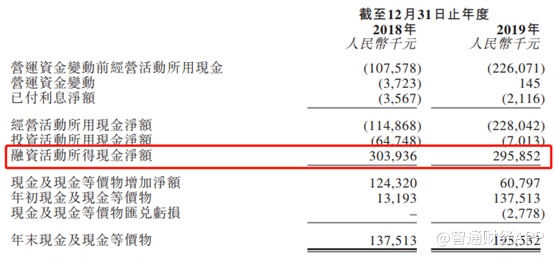

而在没有收入和盈利之前,支撑开拓药业日常运营的主要方式还是融资和举债。智通财经APP观察到,2018年和2019年,开拓药业融资活动所得现金净额分别为3.04亿元和2.96亿元,即便如此,目前其现金流也只能勉强支撑当年的支出,2019年末其在手现金余额为1.96亿元,甚至无法覆盖2019年的研发支出规模,而未来的研发支出是呈现扩张趋势,若出现断融则会令研发管线“宕机”,整个公司陷入流动性危机。因此,上市融资成为其“续命”的关键。

回到文首,上市之后开拓药业会同样被热炒吗?智通财经APP认为,其可能性较小。此次药企被热炒,主要是公共卫生事件之下,其行业防御性带来资金追捧,而短线情绪实际上又很大程度受到事件驱动,细心一点可以发现,涨幅较好的标的,或是增加了新的产品管线,或者药品上市获得批准,而开拓药业目前并不具备这样的预期。

同时,现在该板块已经被热炒一波,待开拓药业上市之后,其溢价空间极其有限,甚至还有较大的回调压力。因此,谨慎观察或是良策。