踩着2019年的尾巴,开拓药业敲响了港交所的大门,成为2019年港股最后一只生物医药IPO新股。

智通财经APP观察到,12月31日,创新药研发公司开拓药业(Kintor Pharmaceutical)向港交所递交了招股书,申请主板上市,华泰国际为其独家保荐人。

随着港股生物医药板块不断壮大,市场关于生物医药公司的估值模型已趋于完善。因此,结合公司的研发管线,把握其独特研发路径的市场价值以及新药上市后的市场竞争等多方面关键要素,便成为读懂开拓药业内在价值的关键。

作为继亚盛医药(06855)之后第二家赴港上市的小分子靶向药公司,开拓药业成立于2009年,在成立后的10年间,公司一直专注于开发“best-in-class”和“first-in-class”的癌症和AR治疗创新药物。目前开拓药业的研发管线中共有5款产品,覆盖前列腺癌、乳腺癌、肝癌和脱发等疾病治疗领域,其中普克鲁胺、福瑞他恩、ALK-1和迪拓赛普等4款核心在研产品正处在临床阶段。

以普克鲁胺为例,该药是开拓药业当前研发进度最快的核心在研药物,其正在中国进行mCRPC III期临床试验,公司计划将在今年提交NDA。

普克鲁胺是用于治疗mCRPC的潜在同类最佳小分子AR拮抗剂该药在更有效地抑制AR的基础上,还具有向下调节AR表达的创新化学结构,是一个“双重作用机制”的AR拮抗剂,尤其是在CRPC的进展中能起到关键作用。

智通财经APP了解到,目前全球市场针对去势抵抗性前列腺癌还没有较佳的治疗方案,不过考虑到AR过度表达作为前列腺癌细胞对去势疗法产生耐药性的一个主要机制,让专攻与此的普克鲁胺有望成为全球范围内更有效、更安全的第二代AR拮抗剂。

从目前的研发进度来看,普克鲁胺是开拓药业研发进度最快的在研药物,这也意味着这款药物将率先为公司打开商业化的大门。

数据显示,在全球范围内,前列腺癌市场规模已从2014年的70亿美元增长至2018年的118亿美元,复合年增长率达到13.8%。并且预期该市场规模将在2028年最终增长至264亿美元。

恩杂鲁胺、醋酸阿比特龙和Leuprorelin是当期全球前列腺癌市场前三 大药物,全球市场占有率达到69.8%,是普克鲁胺在全球范围内最大的竞争对手,同时,部分药物也是普克鲁胺在中国范围内的竞争对手。

据智通财经APP了解,当前国内的前列腺癌药物市场较为集中。2018年,排名前6位的药物已占中国前列腺癌药物市场规模的95%。其中,阿比特龙在2018年收入达到8.37亿元,占国内前列腺癌药物市场总额的20.9%。并且该药在2017年被列入中国国家医保药品目录。

这也就意味着,普克鲁胺上市后需要在国内外范围内与已有的治疗药物进行市场竞争。虽然竞争环境存在一定压力,但正如上述所说,普克鲁胺有望成为全球范围内更有效、更安全的第二代AR拮抗剂,并且在适应症方面普克鲁胺不仅适应于前列腺癌,目前还在关注转移性乳腺癌,因此其适应症还有望扩大至乳腺癌,具有较强的市场发展潜力和变现价值。

要实现一款新药的变现价值,生产和商业化能力不可或缺。智通财经APP了解到,随着普克鲁胺上市日期越来越近,开拓药业也制定了完善的普克鲁胺(须取得NDA批准)生产和商业化计划。

公司现正在建设自有制造设备生产普克鲁胺,在此之前,公司将委聘CMO进行普克鲁胺的商业生产。公司目前已就临床目的委聘了一家CMO制造普克鲁胺,并计划继续根据MAH批准继续委聘CMO,直至今年7月公司自有制造设施达到GMP认证为止。

可见,开拓药业正在围绕产品的研发、生产和商业化快速发展,但与许多未盈利生物医药公司类似,财务上的压力也正影响着开拓药业的日常经营。

由于在研产品并未上市,公司目前并没有核心收入来源,仅有的收益大多来自于临时性的技术服务,基本不具有可持续性。但与此同时,随着普克鲁胺等核心在研药物临床试验的展开,公司在2018年的年内亏损同比出现大幅增长,从2017年的4477.1万元增至1.08亿元。其主要还是费用化研发开支的增长所致。

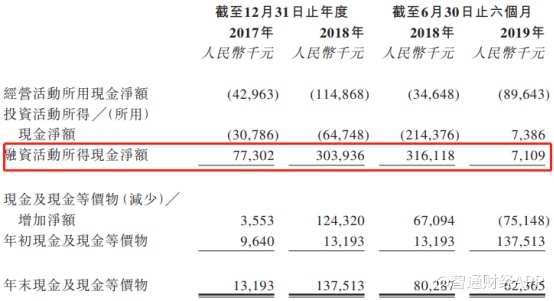

目前支撑公司日常运营的主要方式还是融资和举债。数据显示,截至2019年6月,公司短期借款已达到7390万元,较2017年增长近3倍。

从公司的现金流情况来看,截至2018年年末,公司通过C轮融资和借款等措施,融资活动现金流净额达到3.04亿元,一定程度弥补公司经营亏损,并为其当期年末现金留下1.38亿元的盈余。然而,随着普克鲁胺三期临床试验等医学活动的推进,截至2019年6月,公司期末现金仅剩6236.5万元。这也意味着公司出现了短期的还款压力。

不过,相对于短期的财务压力,深谙生物医药发展规律的港股投资者更看重的依然是一家生物医药公司产品管线未来的变现实力,从开拓药业的核心产品普克鲁胺的研发、商业化及市场竞争现状来看,待药品正式获批上市后,极有可能获得市场的追捧。届时,开拓药业的内在价值获得得到进一步的释放。