能在行业洗牌阶段保持盈利并远赴美上市融资,乐活生鲜(LOHA.US)的表现或许还是可圈可点。

智通财经APP观察到,近日,乐活更新了其F-1招股文件,这也意味着,这家“生鲜第一股”距离在纳斯达克挂牌上市的时间越来越近。

近年来,国内生鲜行业面临“资本寒冬”,缺少资本的助力,行业洗牌便在所难免。在乐活递交招股书之前,生鲜行业接连爆雷,妙生活吉及鲜、呆萝卜等公司均爆出经营不善或是融资不顺的消息。

在这一系列的爆雷背后,生鲜行业虽有市场空间巨大、线上渗透率极低的优势,但低毛利、高成本、高损耗等问题同样不容投资者忽视。所以能否解决眼下问题在行业洗牌中活下来,才是公司上市后投资者应该关注的重点。

没有中间商的生鲜买卖

相比在二三线城市挣扎的中小型生鲜电商,活跃在一线城市的乐活显然好过一些。原因在于,一线城市的消费水平和消费观念能支撑起生鲜电商庞大的开支。

来自泰国的榴莲、来自智利的樱桃、来自新西兰的奇异果、来自澳大利亚的葡萄、来自越南的火龙果、来自台湾的糖苹果、来自南非和美国的橘子以及来自墨西哥的鳄梨,在招股书中,乐活列举了众多向市场提供的高端生鲜水果,这也是其销售产品的一部分。

智通财经APP了解到,水果仅仅是乐活终端产品链上的一环,除此之外,公司还销售干果、海产品、有机食品等产品。从其生产与销售架构来看,乐活的业务范围覆盖从农业到供应链再到乐活零售终端,包含了生鲜全产业链的各个环节。公司主要面向B端客户,通过线下客户直批预定的方式销售产品,该业务模式贡献了其九成的营收。

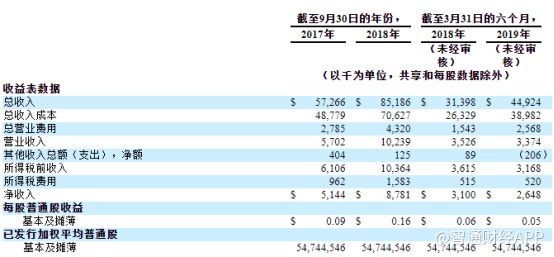

在近年来一线城市“消费升级”带动下,乐活的销售业绩较为可观。2018财年,乐活营业总收入达8518.6万美元,同比增长48.75%;同期净利润为878.1万美元,同比增长70.70%。

生鲜行业激烈的背景下,能取得营收利润双增长,足以说明乐活的市场竞争力,而这一竞争力与公司的业务发展模式有一定关系。

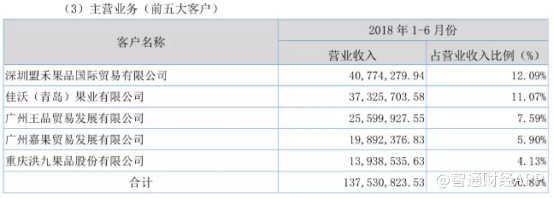

乐活并未介入每日优鲜、物美和沃尔玛主打的C端前置仓模式的市场竞争,而是主打B端市场。根据公司在2018年上半年在新三板上市时披露的前五大客户名单,乐活前五大客户较为稳定,这也是公司能在行业洗牌阶段营收增长的主要原因。

对产品供应链的控制同样是乐活能够发展至今的重要原因。智通财经APP了解到,乐活已与包括泰国、澳大利亚和智利在内的等16个国家/地区的102家供应商密切合作,但5家国内供应商的进口生鲜占比80%以上。通过直接向供应商农场采购产品,乐活能够避免采购出现的流通成本,这让其盈利保持了相对稳定。

不过,相对于那些经营不善的生鲜公司,乐活的表现仅仅只是“实现了温饱”,即使没有中间商,公司现面临的处境也难用“乐观”形容。2018财年,乐活实现营收8518.6万美元,但其销售成本便高达7062.7万美元,同比增加44.79%,近乎与营收增速持平。其主要原因在于公司采购水果的单价上升,这无疑影响了公司的毛利水平。

并且,在招股书的风险提示中,乐活还提到,生鲜行业竞争激烈,公司无法向下游客户转嫁产品涨价压力。换言之,当水果、海鲜等产品供应价格波动较大时,公司或将无法向投资者保证稳定的盈利和收益。

成本高、盈利难一直都是生鲜行业入局者面临的最大难题,与众多同业公司相比,乐活在行业洗牌阶段的业绩表现已能称得上“幸运”。

行业洗牌 公司“补血”

作为电商公认的最后一块“新大陆”,生鲜电商现已从“烧钱阶段”来到了“洗牌阶段”。

今年以来不断爆雷的生鲜电商,虽然业务模式不同,但本质上都是因为资金短缺。前端成本昂贵,后端的获客压力不能缓解成为压倒众多生鲜电商最后的稻草。

从近年来生鲜电商的融资情况来看,生鲜电商行业发展日趋理性,融资事件数量相对较少,但融资金额较大,资本向头部企业集中的特点愈发明显。马太效应造成了很多初创型生鲜电商企业由于存在供应链、烧钱补贴等问题面临倒闭和被并购。

而这也意味着生鲜电商也在互联网流量红利流失的情况下,滑入了存量时代,行业竞争成为业内公司发展的主题之一,为了应对竞争,生鲜电商们需要面对更高的成本、提供更好的服务、出让更多的利润。

正如上述所言,进口水果、海鲜等产品供应价格上涨让生鲜电商倍感成本压力,但出于行业竞争的原因,生鲜公司不能向下游转移成本的同时,公司议价能力逐渐变弱,存货压力也越来越严重。

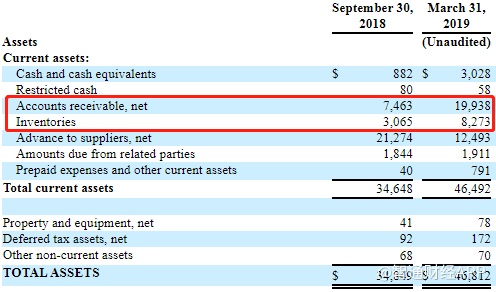

以乐活生鲜为例,从2018年9月到2019年3月,乐活的应收账款净额从746.3万元大幅增至1993.8万美元元,占公司当期营收的23.4%;与此同时,公司存货从306.5万美元增至827.3万美元。

据智通财经APP了解,乐活的存货近九成都为水果,水果这种易腐败产品需要长时间冷链运输与保存,一旦存储和运输系统发生异常,食品受到污染或者发生变质,存货出现大幅减值,虽然在招股书中公司表示报告期内均无出现存货减值的现象,但一旦出现此类风险公司仍将蒙受一定损失。

并且,来自客户的应收账款积压对公司现金流造成了一定压力。2019上半财年,公司经营活动现金流净额为89.7万美元,而到2020上半财年,公司经营活动现金流净额却由正转负,净流出466万美元。因此,此次乐活在美股上市的重要原因还是“补血”。

虽然乐活目前的现状难以看清其长期的投资价值,但对于中国生鲜市场的发展潜力,投资者还是需要保持一定的信心。从当前市场现状来看,生鲜市场洗牌已来到了下半场,随着众多中小生鲜电商的倒下,市场流量将涌入各大生鲜巨头中,以乐活、每日优鲜等为主的头部生鲜电商,或许很快便会迎来并购整合和高速发展时期。所以,投资者还是可以对国内生鲜市场和乐活保持一定期待。