能在中国的市场上拥有近9成的市占率,哪怕是在细分市场应该也能引起投资者的注意。即将上市的驴迹科技或许就是这么想的。据智通财经APP观察,近日驴迹科技已通过港交所聆讯,意味着公司IPO来到了正式挂牌前的冲刺阶段。

在线电子导览服务被誉为“电子导游”,近年来在国内各大景区兴起,成为众多旅游景点的标配服务之一。作为国内最大的在线电子导览提供商,驴迹科技因此走向发展的快车道。业绩增速快,盈利能力出色是投资者对驴迹的第一印象。

不过由于旅游行业门槛较低,看中电子导览业务这块新蛋糕的公司不在少数,驴迹能否守住公司估值便在于其能否守住自己的市场份额。

缺乏独立性的盈利

知道电子导游的多,知道驴迹的少。缺乏品牌效应,这便是驴迹现在面临的问题。

当自由行、半自助游、自驾游等形式日益成为国内游客出行旅游的主流,电子导览业务的兴起便是顺理成章的事情。以今年国庆黄金周为例,国内各大景点超过7亿人次的游客接待数以及近6000亿元的旅游收入在证明中国旅游市场广阔的同时,同样说明了电子导览业务潜在的市场空间。

不断增长的国内旅游市场规模,便是驴迹得以发迹的主要原因。

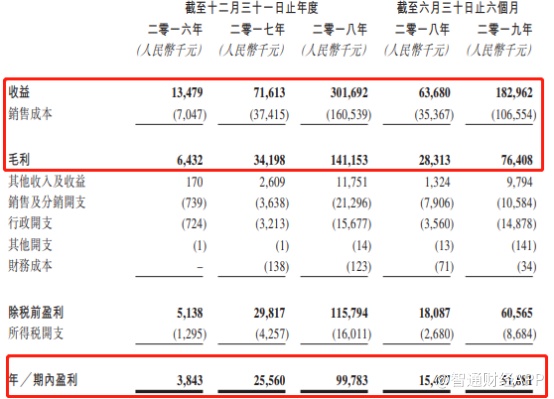

近年来,在旅游行业的推动下,驴迹的业绩出现了爆发式增长,营业总收入从2016年的1347.9万元大幅增长至2018年的3.02亿元,复合增长率高达373.1%;公司同期净利润也从384.3万元大幅增长至9978.3万元。

并且,业绩增长的同时驴迹还保持着较为稳定的盈利能力。2016-2018年,公司的毛利率分别为47.7%、47.8%和46.8%,净利率分别为28.5%、35.7%和33.1%。

但是,财务业绩优秀仅能说明公司在前几年借着旅游市场的东风起飞,是否具有良好的成长性,还需要回归公司的经营情况。

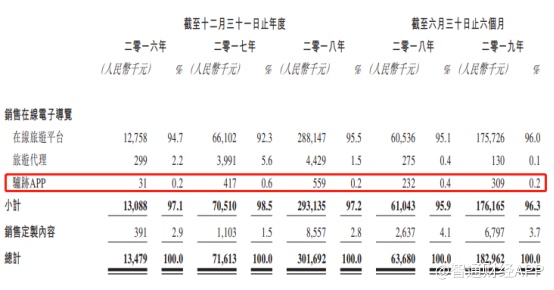

智通财经APP了解到,驴迹的最主要收入来源是其在线电子导览服务的销售收入,近三年该业务占其营业总收入比重均在97%以上。但在这项收入的明细中,公司自有APP在2018年的贡献收入仅有55.9万元,占其当期总收入的0.2%,而在OTA平台的贡献收入则高达95.5%。

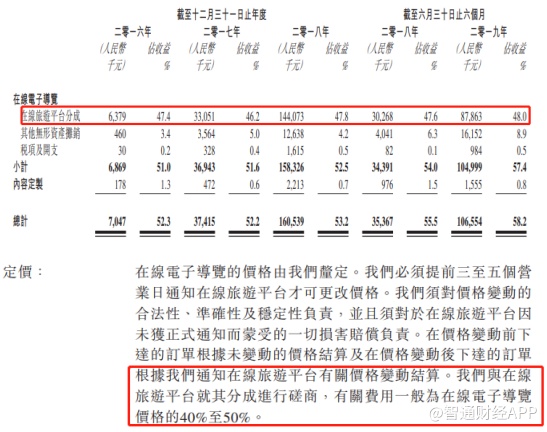

通过这一数据对比,投资者可以很清晰地看到,驴迹的盈利并不独立,自有渠道的弱势加上OTA平台的强势注定了公司在与OTA平台合作时并不具备议价能力。这便导致了公司与OTA平台的对接成本越来越高。

虽然,公司与OTA平台的对接成本一直控制在总销售成本的50%以下,但由于OTA平台的扣点金额与驴迹销售收入挂钩,通常在40-50%左右。因此公司需要支付给OTA平台的费用会因为公司销售收入的增长而逐年升高,这无疑降低了公司的毛利率。

并且在与OTA平台的合作中,驴迹虽然手握3年期合同以及自动延期机制,但合同规定,任何一方均可提前30天以书面形式通知另一方终止合作协议。从议价权的角度上看,驴迹无疑是弱势一方。公司在其风险提示中也提到,若OTA平台终止与其合作,公司或将受到重大不利影响。

而在公司招股书介绍中关于“以2018年交易总额计,公司占市场份额约86.2%”的说法,其实是公司通过OTA平台占据的市场份额,而非其自有的驴迹APP,也就是说,万一哪天OTA平台集体转向,国内在线电子导览第一的头衔或许也可以戴在另一家电子导览公司头上。

因此,驴迹估值能否增长取决于其能否守住现有的市场份额。不过从国内在线电子导览服务市场的现状来看,驴迹想“独吞”这块蛋糕很难。

捷足先登难抵后来居上

跟驴迹抢占市场的不仅仅只有电子导览服务公司,还有电子地图服务商以及AI服务商。

中国旅游市场和中国的餐饮市场类似,属于“大行业小板块”。在国内万亿旅游市场下,驴迹仅在在线旅游市场拥有0.02%的市场份额。不过在在线电子导览服务的细分小市场,驴迹还是能够“傲视群雄”,在目前行业5大提供商中稳居第一。

不过,由于在线电子导览行业同时兼顾旅游和互联网行业,因此一家公司要想提升市场竞争力就需要在这两方面建立竞争优势。在旅游市场方面,驴迹已经与多数国内大型OTA平台达成合作协议,占据了近9成市场,一定程度上已经建立了在旅游市场方面的准入壁垒。

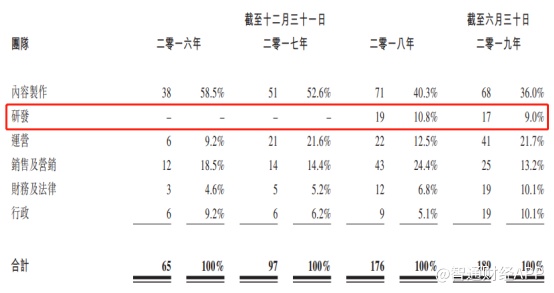

因此只要公司在内容和技术上建立优势不断进行产品优化,便可以为自身地位锁上第二把安全锁。不过从公司的业务倾向来看,驴迹更倾向于内容制作上的领先,而对技术端稍有忽视。

从其员工比例上看出,公司内容制作的员工在2016年和2017年一直占公司总员工数的50%以上,但在2018年,该项目员工比例出现持续下降,主要原因还是在于公司销售人员数量由2017年的14人增至43人,这一变化体现出公司意识到行业竞争压力正在加大,公司希望增加与OTA平台和线下景点的合作扩大其行业优势。

除增加销售人员外,公司在2018年还增加了研发人员。不过值得注意的是,在此之前,驴迹并没有研发部门也没有研发费用。成立研发部门的原因在于公司意识到在线电子导览行业的下一步是走向智慧旅游,技术将成为这一步棋的决定性因素之一。

实际上在AI和互联网产业技术高速发展的今天,智慧旅游已成为旅游行业发展的必然趋势。而与旅游和互联网相关的出行、AI公司已在旅游行业进行布局。

智通财经APP了解到,目前腾讯发布的“玩转故宫”2.0、猎豹移动的豹小秘AI导览机器人、以及科大讯飞的AI多语种导览机已出现在市场。在技术加持下,这些“跨界导游”们或将在未来对驴迹的市场份额造成较大的冲击。

而此时驴迹才刚刚成立研发部门不满2年,相对成熟的互联网AI企业毫无技术优势。所以,驴迹在当前因为经营和财务业绩表现的原因或许会得到部分投资者青睐,但技术上的缺失却或将成为其在智慧旅游阶段失利的隐患。