智通财经APP获悉,据港交所4月26日披露,开拓药业(Kintor Pharmaceutical Limited)通过港交所聆讯,华泰国际担任其独家保荐人。该公司首次于2019年12月31日递表。

主要业务

开拓药业是中国一家临床阶段新药开发商,专注于自主研发潜在同类首创及同类最佳癌症药物及其他雄激素受体相关(或AR相关)疾病药物。

公司的主要在研药物普克鲁胺是一款潜在同类最佳药物,正在中国进行针对转移性去势抵抗性前列腺癌(或mCRPC)的III期临床试验,在美国进行II期临床试验以及针对乳腺癌的临床试验。

根据弗若斯特沙利文报告,就2014年至2018年新病例的增长率而言,前列腺癌是中国主要癌症类型中增长第二快的癌症,而乳腺癌是2018年全球女性最常见的癌症类型。根据弗若斯特沙利文报告,于2018年,在中国雄激素性脱发(一种常见的脱发形式及AR相关疾病)的30岁至70岁男性患者超过9280万人,而在美国30岁至70岁的男性患者总数超过3110万人。

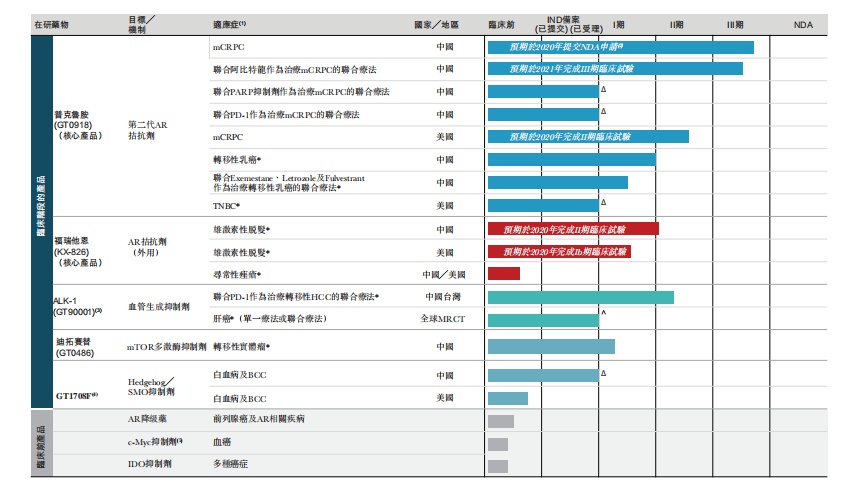

截至最后实际可行日期,开拓药业已开发出五种在研药物,已在中国、美国及中国台湾取得开始临床试验批准。该等临床阶段在研药物包括一种III期小分子在研药物、一种II期小分子在研药物、一种II期单克隆抗体在研药物及一种I期mTOR抑制剂在研药物:

普克鲁胺(GT0918):普克鲁胺为主要在研药物,正在中国进行mCRPCIII期临床试验,计划于2020年提交NDA。

福瑞他恩(KX-826):目前正在中国进行福瑞他恩针对雄激素性脱发的II期临床试验,预计于2020年下半年招募首批患者。

ALK-1(GT90001): ALK-1 正在中国台湾进行转移性 HCC(肝细胞癌)Nivolumab(一种PD-1)联合疗法II期临床试验,是自辉瑞取得独家全球许可的潜在同类首创抗体。

迪拓赛替(GT0486):迪拓赛替于中国正就转移性实体瘤处于I期临床试验。迪拓赛替是抑制mTORC1及mTORC2的第二代mTOR抑制剂,与仅抑制mTORC1的第一代mTOR抑制剂相比,具有更大的治疗优势。

Hedgehog/SMO抑制剂(GT1708F):GT1708F为一种hedgehog信号转导途径抑制剂。现研发主要用于治疗白血病及BCC的GT1708F。公司已于2020年2月就GT1708F获得国家药监局的IND批准及预期于2020年第三季度开始招募患者。

2016年12月12日,苏州开拓股份在新三板挂牌(股份代号:839419),后于2018年6月自愿终止挂牌。

最近动态

开拓药业已收购苏州一幅地盘面积为19,998.42平方米的工业用途土地,计划在该幅土地上建造自有製造设施,用作生产普克鲁胺进行商业销售及生产其他在研药物进行临床使用或未来商业销售。苏州设施最初将由一条普克鲁胺片剂生产线组成,预期产能约为每年4.0百万片。公司预计产品线扩大至固体及酊剂,预期苏州设施将于2020年第三季度准备就绪可进行GMP生产。

公司已于2019年5月与浙江平湖市政府订立一份协议,将在浙江平湖购买一块面积为60亩的土地,用于修建生产普克鲁胺及福瑞他恩相关API的生产设施。2020年年底或2021年第一季前开始建造平湖的生产设施,且预期位于平湖的生产设施将于2023年第三季度准备好进行GMP生产。

财务状况

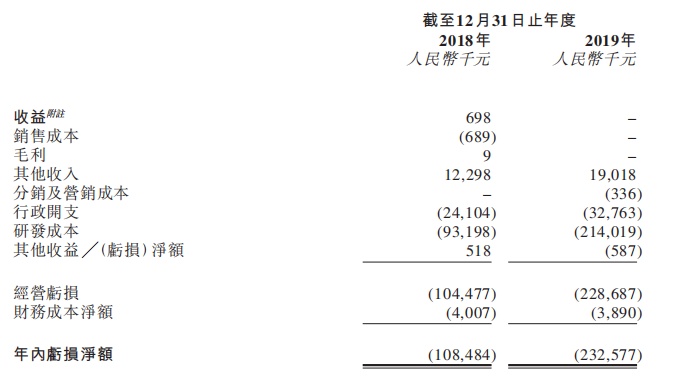

于往绩记录期,开拓药业于2018年11月收购苏州开禧之前主要通过向苏州开禧提供有关KX-826临床前开发的技术服务产生有限的收益。2018年和2019年,开拓药业净亏损分别为1.08亿和 2.33亿人民币。

公司经营业绩主要受研发成本及行政开支推动,研发成本由2018年的人民币9319.8万元增加129.6%至2019年的人民币2.14亿元。公司预计普克鲁胺商业化后,其销售将成为收益的主要来源。

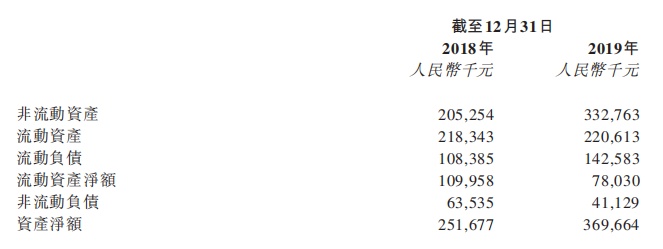

截至2018年12月31日及2019年12月31日,公司净流动资产人民币为1.10亿元及净流动资产人民币7803万元。

近期策略

开拓药业专注于医疗需求未获满足的适应症,尤其是AR相关领域。公司计划近期实施以下策略:

加速推进中国普克鲁胺临床开发、监管批准及商业推出进程;战略性地推进普克鲁胺在美国的临床开发及扩展其适应症;继续在中国及美国进行福瑞他恩的临床开发;继续进行ALK-1的临床开发作为单药疗法及联合疗法,并增加对生物制剂研发的关注;提升专有研发能力,推动开发同类首创及同类最佳药物开发,特别是利用PROTAC技术平台;通过许可及合作机会探索与全球制药公司的潜在战略合。

风险因素

(i)开拓药业为一间录得亏损且没有收入的生物医药公司。(ii)可能需要为业务营运获得大量额外融资;(iii)于往绩记录期录得净流动负债;(iv)未来能否取得成功在很大程度上取决于其在中国的唯一III期在研药物普克鲁胺的临床试验能否顺利完成、能否取得监管批准及进行商业化;(v)临床药物开发涉及漫长且代价高昂的过程,其结果不确定;(vi)在研药物受到广泛监管,无法保证任何在研药物将会获得监管批准;(vii)未必能够有效建立及管理销售网络及实施营销策略;(viii)可能面临第三方直接竞争;(ix)ALK-1、GT1708F及c-Myc已获得许可,并可能于未来继续寻求战略合作伙伴关系或订立其他许可安排,此举涉及风险;(x)无形资产占总资产很大一部分,若确定无形资产须予减值,将对经营业绩产生不利影响。