2016年,淘宝双11销售额达1207亿,再次打破2015年的销售记录,这一巨额销售数据意味着双11已成为全民的购物狂欢节。

而这一热闹非凡的场景同时隐射了大型商场的惨淡,面对互联网的巨大冲击,高鑫零售(06808)旗下线上购物平台“飞牛网”能飞多高,其线上线下运营业绩又如何?

不得不加入“关店”大军

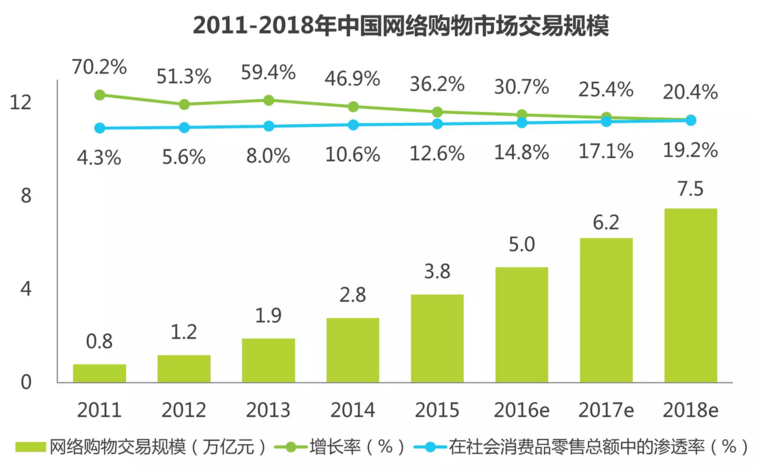

近年来,网络购物发展迅猛。2016年中国网络购物行业监测报告显示,2015年中国网络购物市场渗透率达12.6%,B2C市场上天猫和京东持领先优势。 此外,移动端交易规模占比达55.5%,生鲜食品、快递物流等领域是热点投资领域。报告预期,网购企业的定位将向综合和垂直两端发展。

而网络购物严重冲击着实体零售。随着物业租金成本连年攀升,业绩连年下滑,不少实体零售商公司不得不采取关店、裁员等举措“保命”。

起初,高鑫零售(06808)旗下“两条腿”之一——大润发(另外的品牌为“欧尚”)还坚持称在中国大陆市场从未关过一家门店,而如今也自己打脸:截至今年10月底,首次关闭了中国大陆的门店。

积极推进转型以求生存

智通财经获悉,近年来,一向高调扩张的高鑫零售在2015年开始放缓新开店步伐,并开始探索高端超级市场业态。截至2015年12月31日,高鑫零售在全国共有409家门店,总建筑面积约为11125268平方米,其中31%为租赁门店,69%为自有物业门店。

与此同时,高鑫零售也在积极探索线上业务。早在2013年6月,大润发就已启动O2O全渠道战略并建立全品类综合零售购物网站——飞牛网。飞牛网主打“生活必需品”,涵盖民生的方方面面。

智通财经获悉,在刚刚结束的飞牛网10.11周年庆大促活动中,飞牛网单日订单就突破了153682单,销售额达到2000多万。目前飞牛网推出“价比JD低”的专属页面,保证页面内同款商品价格比JD自营同款商品低。同时,飞牛网还采用实时比价系统,敢与全网争低价,欢迎消费者来比价。

三季报业绩靓眼 扭转下跌局势

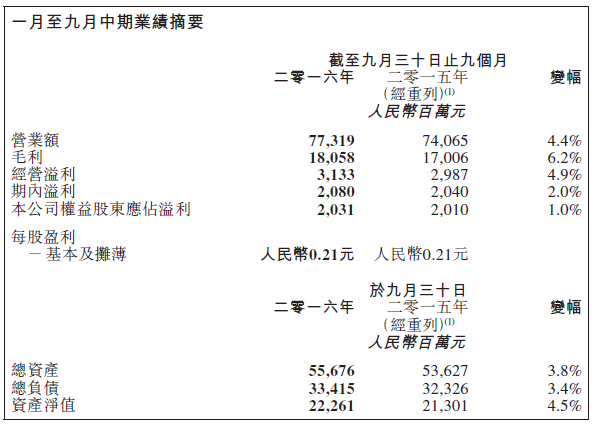

高鑫零售最新披露的前9个月业绩报显示,营业额约773.19亿元(单位,下同),同比增长4.4%;毛利润为180.58亿元,同比增长6.2%; 基本每股盈利0.21元。

其半年财报显示,2016年上半年净利润为14.32亿元人民币,同比下跌2.65%。换句话说,其三季度业绩扭转了下跌局面。

线下同店销售表现良好 预期盈利复苏

汇丰称,公司前九月同店销售平稳增长4.4%,主要因为电子商务的推广开支减少。汇丰表示,公司第三季度净利润增长11%,好于该行预期,前九月同店销售增长由2015年的15-4.9%改善至平稳增长,公司线下盈利实现了两位数的双位数增长,主要受益于有效的成本控制和毛利率的扩大。

大摩称,公司同店销售增长甚至高于内地CPI,故而认为集团盈利正步入复苏。

德银表示,继2013-2015年中高数位下跌之后,公司前九月预付卡销售同比增长5%。该行称预付卡是衡量食品零售商消费者信心的晴雨表。预计2017-2018财年,同店销售将同比增长1%,主要受惠于消费者情绪复苏和CPI上升的推动。

大行评级尚存争议 聚焦“飞牛”表现

从近期大行发表的研报来看,大摩、德银看好改公司股价,但汇丰、花旗唱淡,主要是因为对线上“飞牛网”业绩表现的看法存在差异。

大摩称,公司毛利率表现、飞牛网的成本控制以及电商业务的盈利能力均好过预期。

德银称,高鑫零售正调整战略以使在线流量投资更趋理性,该行称这将有助于公司提升盈利能力,从而增加股东总回报。德银将其2016-2018年盈测提高3%-13%,主要因流量投资减少和在线业务亏损减少。德银预计公司2016-2018年在线亏损将由5.7-7.2亿元人民币缩窄至5.4-6亿元人民币。

汇丰称,电商务业务增长低于预期。尽管公司股价自1月低点已反弹29%,并曾在今年初的报告中表示市场对高鑫零售估值过于负面,但是鉴于其电商份额仍为亏损状态,该行称进一步重新评级受到限制。

花旗称,虽然第三季业绩好过预期,但电商的结构性问题仍将持续,给予“卖出”评级。