智通财经获悉,德银近日发表研报表示,高鑫零售(06808)正调整战略以使在线流量投资更趋理性,同时通过利用外部送货公司开发O2O业务。该行称这将有助于公司提升盈利能力,从而增加股东总回报。德银将其2016-2018年盈测提高3%-13%,主要因流量投资减少和在线业务亏损减少。该行维持高鑫零售“买入”评级,目标价升至6.8元。

重申O2O战略为盈利重点

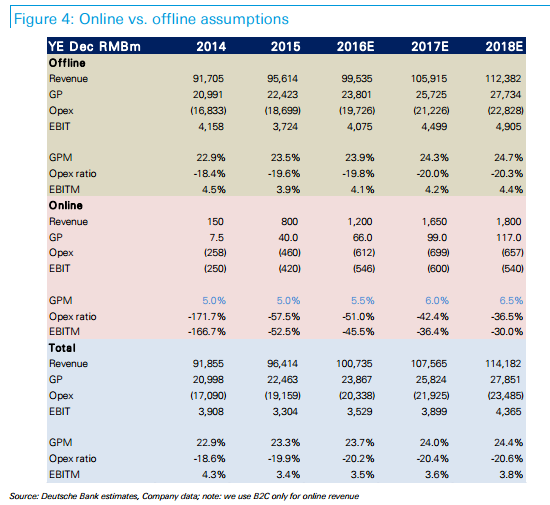

报告提到,管理层目前正与O2O送货公司建立联盟以拓展O2O业务。德银称看好公司O2O以及专注扩大流量战略,同时减少对流量及物流的过度投资。德银预计公司2016-2018年在线亏损将由5.7-7.2亿元人民币缩窄至5.4-6亿元人民币。

消费者情绪复苏 料2017财年同店销售增1%

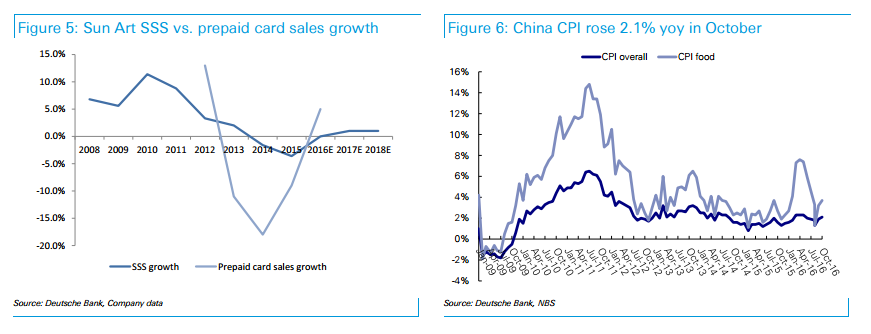

德银表示,继2013-2015年中高数位下跌之后,公司前九月预付卡销售同比增长5%。该行称预付卡是衡量食品零售商消费者信心的晴雨表。预计2017-2018财年,同店销售将同比增长1%,主要受惠于消费者情绪复苏和CPI上升的推动。

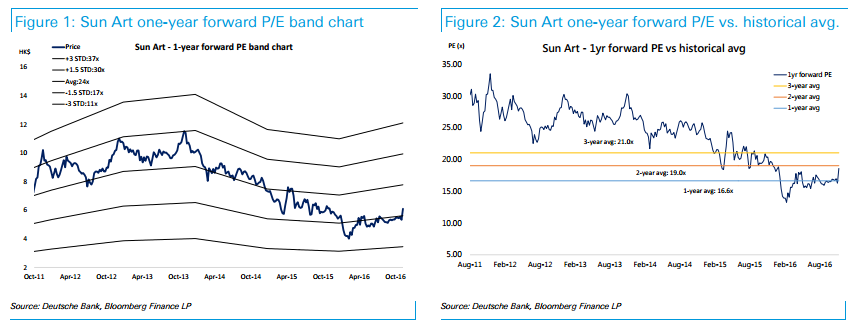

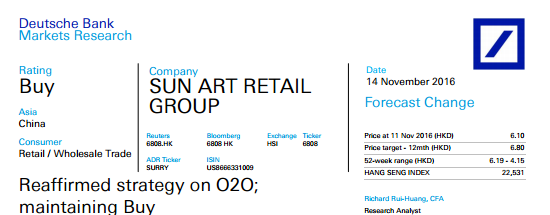

该行表示,6.8元目标价,基于2017年预测PE20.5倍,2018年预测PE18.4倍,符合其三年平均市盈率。