本文源自微信公众号“爱投资的小熊猫”。

招股概况:

移卡(09923)

招股价:12.64-16.64港币

总市值:52.43亿-69.02亿港币

发售股数:98,724,000股(246,810手) 其中:公开发售股数9,872,800股(24,682手,可予重新分配)

募资总额:约16.43亿港币

公开发售募资额:约1.64亿港币

联席保荐人:中信里昂证券资本市场有限公司、野村国际(香港)有限公司、农银国际融资有限公司

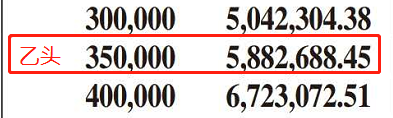

一手入场费:6,723.07港币

申购日期:2020年05月20日——2020年05月25日 09:00:00

交易日期:2020年06月01日 09:00:00

绿鞋机制:有

最高市值69.02亿港币,主板上市。

按招股价的中位数14.64计算,市盈率为65.72!

指标一、公司前景与行业类别属性

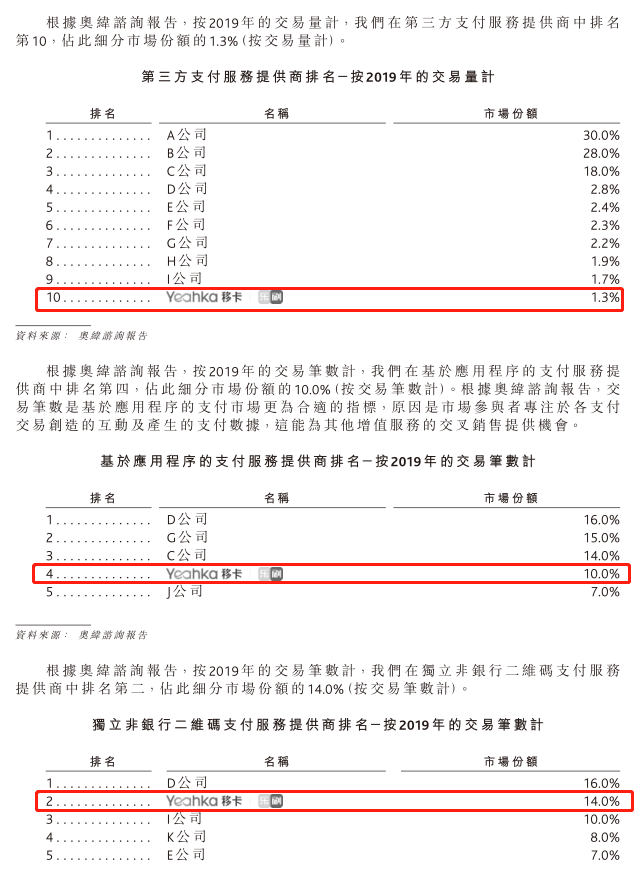

腾讯系支付公司,移卡为中国领先的以支付为基础的科技平台,亦为中国第三方支付服务行业的领导者及中国首批推出综合二维码支付解决方案的持牌第三方支付服务提供商,拥有全国银行卡收单许可证及移动支付许可证,为中国最庞大的第三方支付服务客户群之一,公司二维码支付服务支持逾500款发卡机构的移动应用程序,其中包括微信支付、支付宝或云闪付,涵盖中国大多数电子钱包。目前,公司的二维码支付服务支持逾500款发卡机构的移动应用程序,其中包括微信支付、支付宝或云闪付,涵盖了中国大多数的电子钱包。凭借公司从支付服务中积累的庞大客户群及数据资产,进一步提供丰富多样的科技赋能商业服务。

乐刷是一卡的子公司,去年在刷卡行业排名13,业界的口碑是一般般。

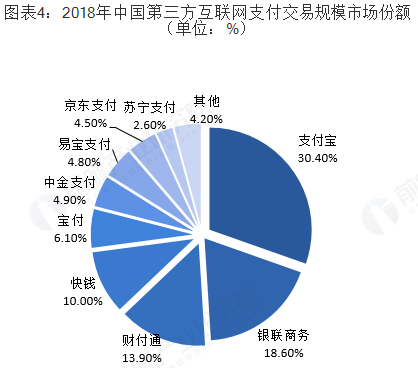

第三方支付领域看下图。

这个图是和招股书上面对应的了。

对比2018年6月上市的汇付天下,此股首日是下跌了11%,从93亿的发行市值跌倒现在只有27个亿,不过当时这个并不热,根本就没几个人认购这个,才2万人认购,最终认购倍数才9倍。

这一次的移卡实话说这个股的基本面是很一般的,所谓的支付不是指的支付宝或者腾讯,只是一个支付行业排名十几公司,如今的支付行业是被阿里,腾讯以及银行给垄断了,大部分的市场份额都在他们手里。

移卡最大的看点还是腾讯作为股东,腾讯才持股3-4%,算是腾讯系旗下,Recruit Holdings日本人力资源巨头瑞可利 来作为基石的。

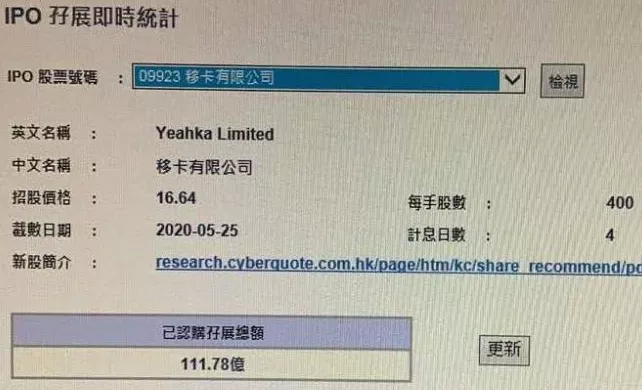

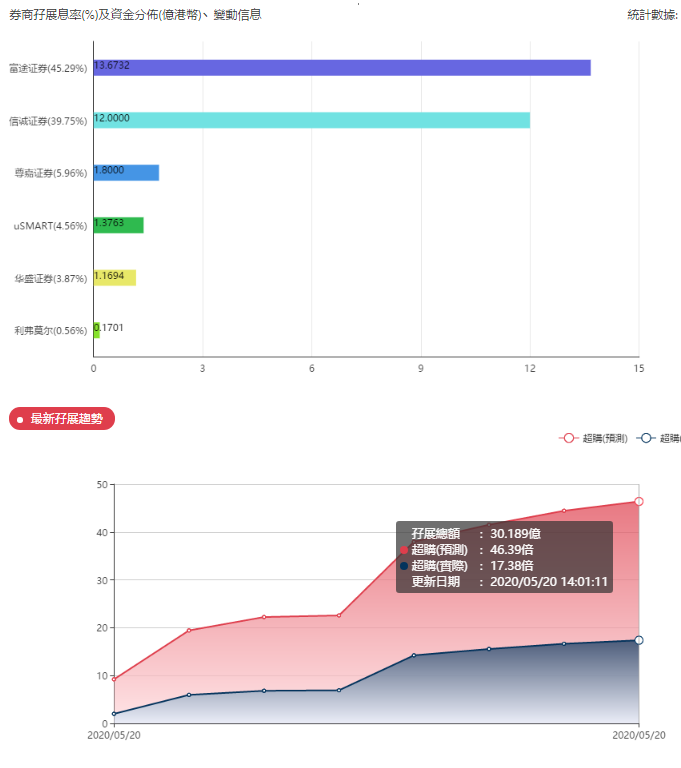

要说市场热度,话说上午这才几个小时,辉立孖展就已经112亿了,

如果按照目前辉立112亿,耀才少说也有50亿,富途14亿,信诚12亿,首日就已经超购120倍了,妥妥的过100倍数,如此之热啊。

要不然就是真的有大资金看好,要不然就是傻钱太多,是哪一种?只能靠猜了。

软件服务类的公司在香港也算是香锅锅的行业,行业总体表现还行。

公司前景与行业类别属性比重20%-- 16/20

指标二:新股中签率范围预估

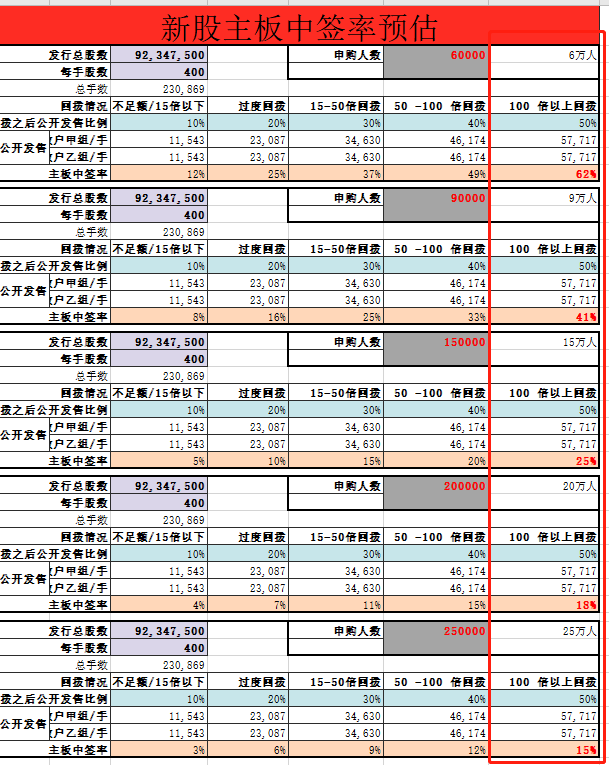

移卡超额倍数在100倍以上是大概率,回拨至50%,目前观望的人也不少,后面可能孖展还要飙很多,这个到时候文章去更新吧,初步预计可能在9万人,这个一手中签率41%左右,

如果到后面超过200倍,那至少是15万人,一手中签率会在25%,这个可能性感觉是更大些。很多人都在看明天开拓药业的表演。开拓的资金释放了也会流入移卡。

移卡中签率再怎么样都比沛嘉和康方高很多。

必中一手大概率也会在50手左右。因为50手下面的档位是75和100,目前看来很多人分歧很大,不太可能了比康方还热,所以认购人数比康方少,而股数总量比康方多,所以大概率是认购50手必中一手。

乙组乙头中签也参照诺诚吧,乙头中签率1%以上,中签大概率8-10手,如果孖展起来了,肯定不会多于12手的。分到6万的市值很不错了。这次乙头95孖展要30万的金额,部分券商已经出来了乙组利率和孖展倍数。

新股中签率稀缺性属性比重10%——8分/10

指标三:保荐人历史业绩

我们再来看一看本股票这次的保荐人,

保荐人:中信里昂证券资本市场有限公司

这个保荐人的项目从去年看总体还行,不过是和汇付天下同一个保健人,有点虚。

保荐人历史业绩10%——7/10

指标四:基石投资者

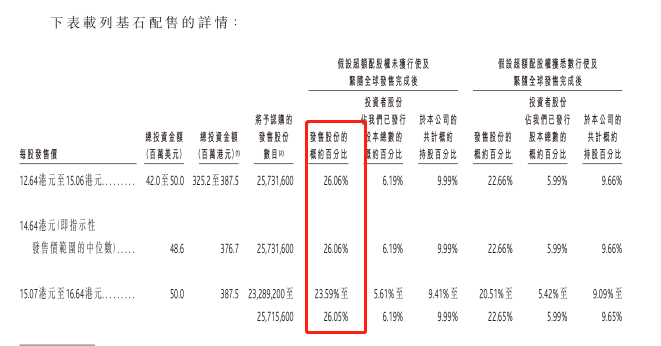

该公司1个基石投资者,拿走接近26%份额。

基石投资者——7/10

指标五:其他的特殊加分项

其他的特殊加分项——0/5指标六:超额认购倍数

话说上午辉立孖展就已经112亿了,后面是否撤单还不清楚

如果按照目前辉立112亿,耀才少说也有50亿,富途14亿,信诚12亿,首日就已经超购120倍了,妥妥的过100倍数。

孖展火爆,交易宝上面的孖展数据老大哥辉立还没更新,就已经被小弟干到18倍数了,辉立耀才那边的100亿加上这票妥妥过孖展百倍,好像目前很多人还都在观望。。。要不然就是真的有大资金看好,要不然就是傻钱太多,是哪一种?只能靠猜了。

超额认购倍数——45/45

指标七:当下市场表现

最近来的新股全部都是大涨的,伊登是给了逃跑的机会的。其他的全部都是大涨的,港股打新最近市场是有点疯狂的。那些不温不火的都是吃人的股票,然后特别火的像亚洲,眼镜股这种直接被庄家给玩死,反倒是那些没人认购冷门股的股票涨得特别好。

然后再去反观二级市场的恒生指数,反弹震荡过程中,市场问题不大。

当下市场表现(额外加分项目)——+20分好了

新股认购评分汇总:

指标一:公司前景与行业属性20%——16分

指标二:新股中签率10%—————8分

指标三:保荐人历史业绩10%———7分

指标四:基石投资者及解禁期10%——7分

指标五:其他的特殊加分项5%———0分

指标六:超额认购倍数45%————45分

指标七:当下市场表现————20分(不计入)

如果按照100分+的评级来算——合计———84分新股申购评级:

全力申购:90分以上

尽量申购:80分-90分 √

可以申购:70分-80分

谨慎申购:60分-70分

放弃申购:60以下

本股票属于 84分

新股点评

移卡这个股从目前的热度来看,一手都不打肯定是不会的,不重仓摸几手玩也肯定会认购一些的。基本面一般般,除了腾讯作为股东投资的这个点比较闪亮之外,其他的看起来都没那么吸引人,比起康方和沛嘉这种确定性非常大的票,这个确实是差了不少,甚至都觉得还不如上一个开拓药业那个股,这个在认购开拓时候当时也说过,与其认购移卡倒不如开拓药业。

(编辑:宇硕)