本文来自微信公众号“招商银行研究”,作者:胡国栋。

核心观点

运营商遇增长瓶颈,5G有望带来新机遇。面对流量红利的快速释放和同业竞争的不断加剧,增量不增收凸显运营商面临的发展瓶颈。2019年运营商营收14122亿元,同比增长0.5%;净利润1385亿元,同比下降7.2%。其中,个人市场受到提速降费影响,用户流量需求的快速增长被持续下降的流量价格所抵消,随着流量价格的见底和5G带来的流量快速增长预期,个人市场有望恢复增长。家庭市场的激烈竞争带来市场集中度的进一步提升,小运营商退出市场,大运营商呈现结构化收入增长,随着千兆宽带推广的提价影响,未来家庭市场有望进一步增长。政企市场在云计算、大数据和ICT领域需求强劲,未来有望保持较高的增速。

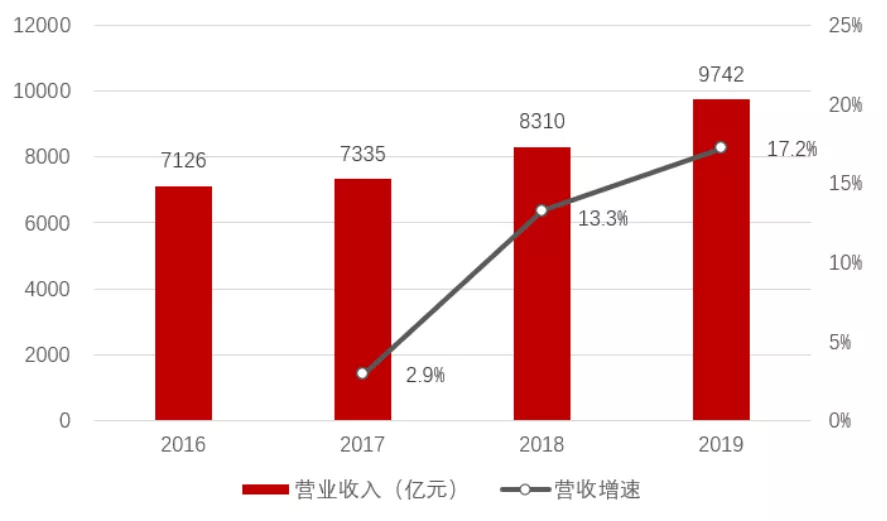

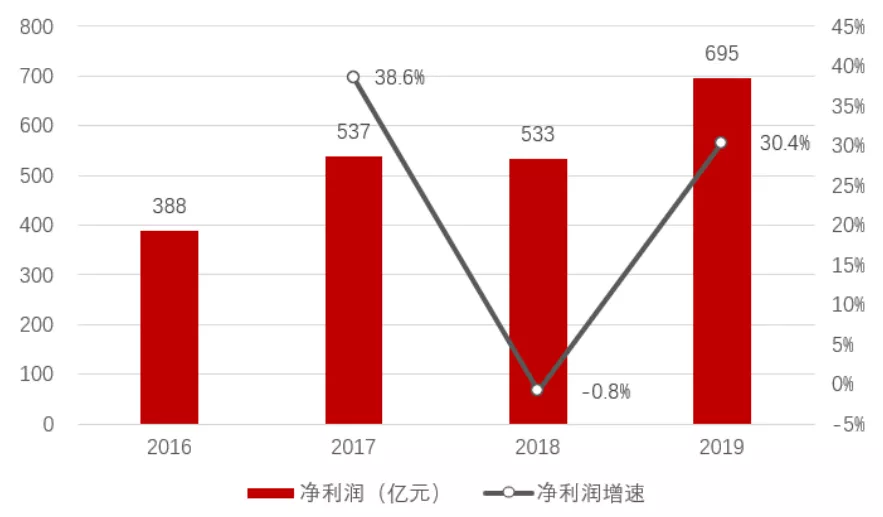

设备商遇外部压力,5G开启新增长周期。全球运营商资本开支放缓,电信设备市场保持低速增长,市场集中度进一步提升。2019年通信设备商营收9742亿元,同比增长17.2%;净利润695亿元,同比增长30.4%。其中,运营商业务受到网络资本支出放缓影响,营收保持平稳,随着5G投资加速,未来有望开启新增长周期。消费者业务受到华为手机高增长的带动,营收增速较快,考虑到海外市场的收缩,预计消费者业务小幅下降。企业业务营收占比较低,随着云网融合产品在垂直行业的不断拓展,未来将保持稳定增长。

光器件行业收入增长放缓,盈利能力进一步提升。2019年上半年,运营商光纤宽带投资告一段落,光纤宽带市场的光器件需求量下降。2019年四季度,5G建设带动光器件需求快速增长,北美数据中心资本开支同步恢复增长,光器件行业呈现先低后高的走势。光器件行业全年营收227.8亿元,同比增长1.9%;净利润19.8亿元,同比增长18.8%,产品结构变化带来盈利能力进一步提升。运营商光纤宽带需求回落,光纤光缆行业景气周期结束,全年营收1142亿元,同比下降3.4%;净利润达33.9亿元,同比下降57.3%。公共卫生事件给光通信企业生产经营带来短暂影响,随着生产活动的逐步恢复,行业影响有望在下半年消除。

建议围绕运营商、设备商和上游供应链积极布局。5G网络投资和运营给运营商带来较大资金压力,可积极参与运营商信贷、债券业务。5G投资周期开启,可积极参与通信设备企业的信贷、债券、股权业务。5G和数据中心推动光器件行业高景气度,可积极参与光器件行业的信贷、债券、股权业务。光纤光缆行业的中小型企业具有不确定性风险,建议参与光纤光缆龙头企业的信贷业务。

正文

2019年,全球电信市场业务收入和资本支出稳中有增,4G网络建设仍是投资重点,据GSA统计,2019年全球有141家运营商建设4G网络。同时,全球5G网络的建设也开始启动,截至2019年底,全球有32个国家的60家运营商启动了5G网络的部署。

2019年,国内电信行业保持平稳发展,根据工信部公布的数据,电信业务收入累计完成1.31万亿元,同比增长0.8%;电信业务总量同比增长18.5%,其中数据流量仍呈爆发式增长,移动互联网接入流量消费同比增长71.6%。我国5G网络基础设施能力建设加快推进,2019年11月启动5G商用,截至2019年底全国建成5G基站13万个。

本篇报告针对通信行业下游运营商、中游网络设备商、上游光通信相关企业的2019年年报和2020年Q1季报进行跟踪,以寻找5G时代通信行业产业链投资机遇。

01 运营商遇增长瓶颈,5G有望带来新机遇

1-1 提速降费增量不增收,凸显运营商发展瓶颈

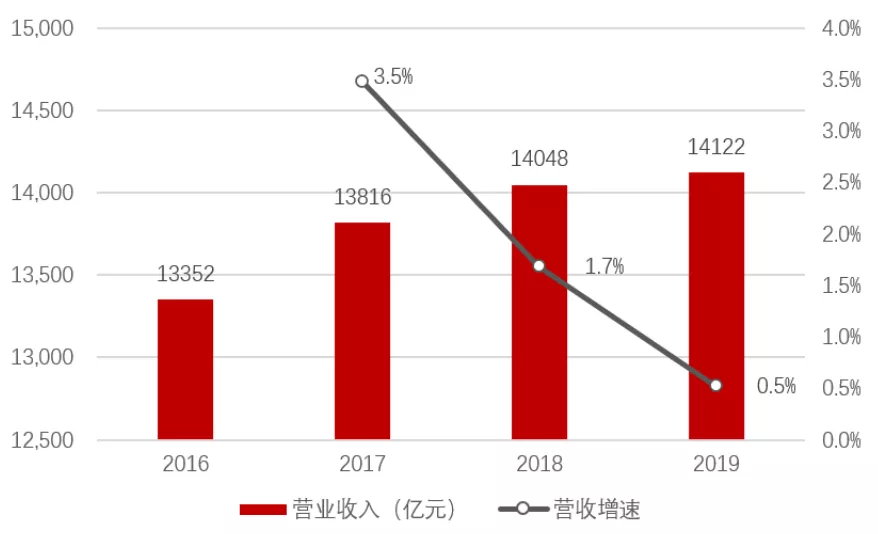

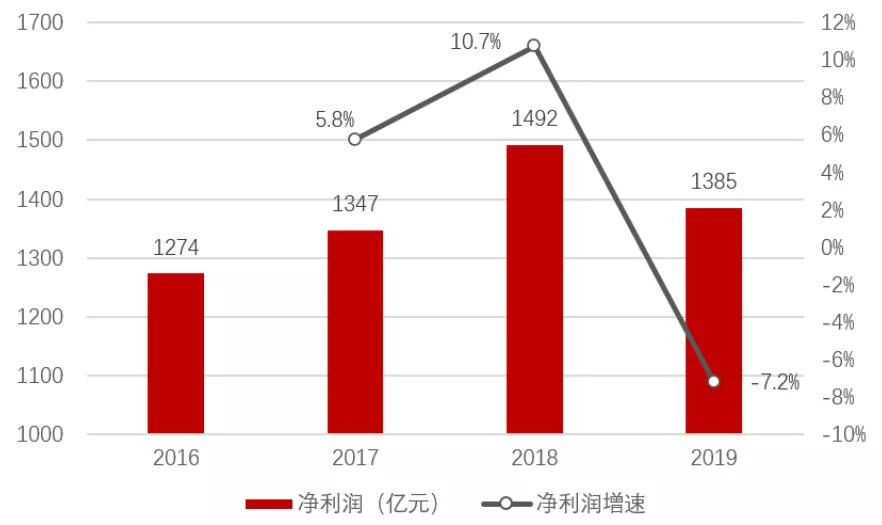

面对流量红利的快速释放、同业竞争的不断加剧和提速降费政策的持续推进,围绕个人、家庭、政企市场协调战略发展策略,三大运营商不断优化业务结构,仍然保持了稳健的经营业绩。在整体营收放缓的局面下,精细化运营成为三大运营商提升盈利能力的重要保障。运营商行业2019年营收达14121.6亿元,同比增长0.5%;净利润达1384.9亿元,同比下降7.2%。

图1:运营商行业年度营收

资料来源:运营商年报、招商银行研究院

图2:运营商行业年度净利润

资料来源:运营商年报、招商银行研究院

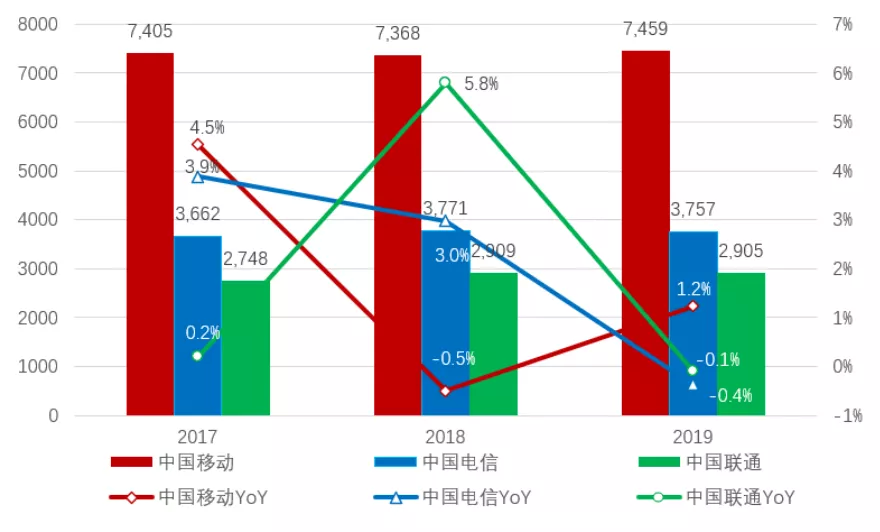

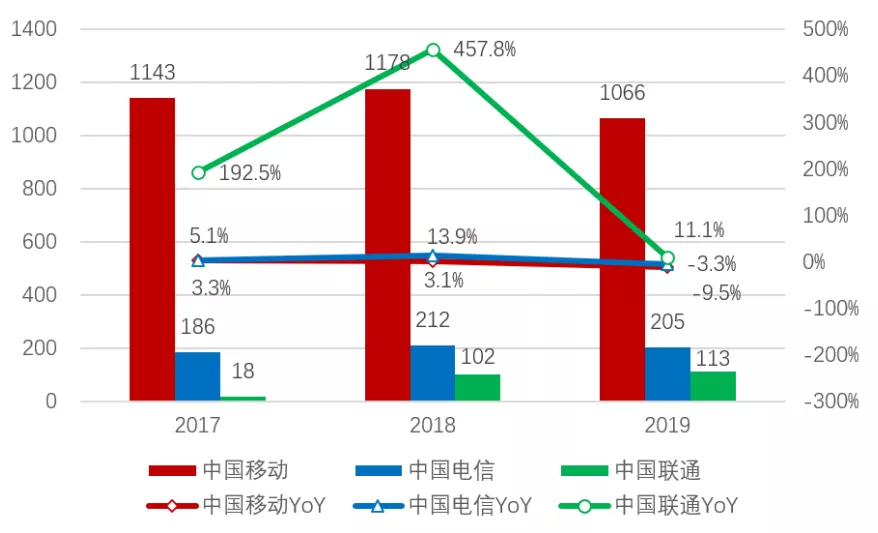

中国移动(00941)2019年营收7459亿元,同比增长1.2%;EBITDA为2960亿元,同比增长7.4%,EBITDA率为39.7%;净利润达1066亿元,每股盈利5.21元,同比下降9.5%。

中国电信(00728)2019年营收3757亿元,同比略降0.4%;EBITDA为1172亿元,同比增长12.5%,EBITDA率为31.2%;净利润达205亿元,每股盈利0.25元,同比下降3.3%。

中国联通(00762)2019年营收2905亿元,同比略降0.1%;EBITDA为944亿元,同比增长11.1%,EBITDA率为35.7%;净利润达113亿元,每股盈利0.37元,同比增长11.1%。

图3:运营商年度营收(亿元)

资料来源:运营商年报、招商银行研究院

图4:运营商年度净利润(亿元)

资料来源:运营商年报、招商银行研究院

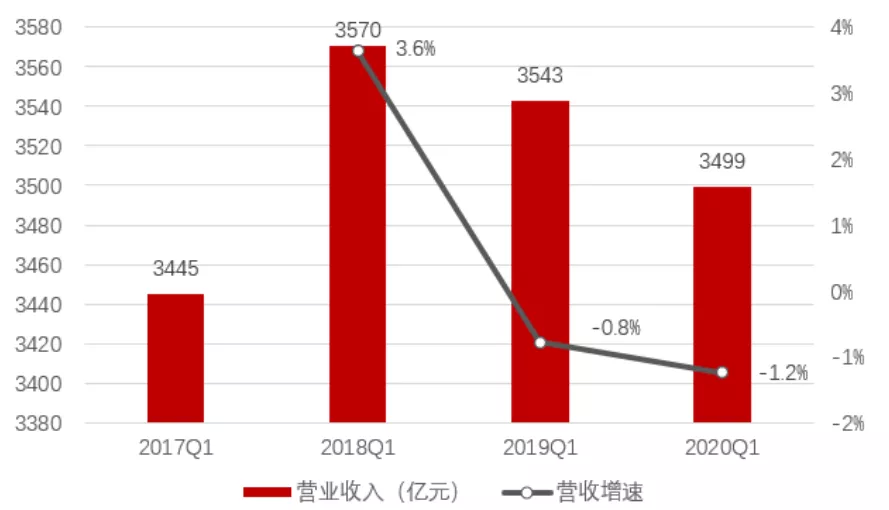

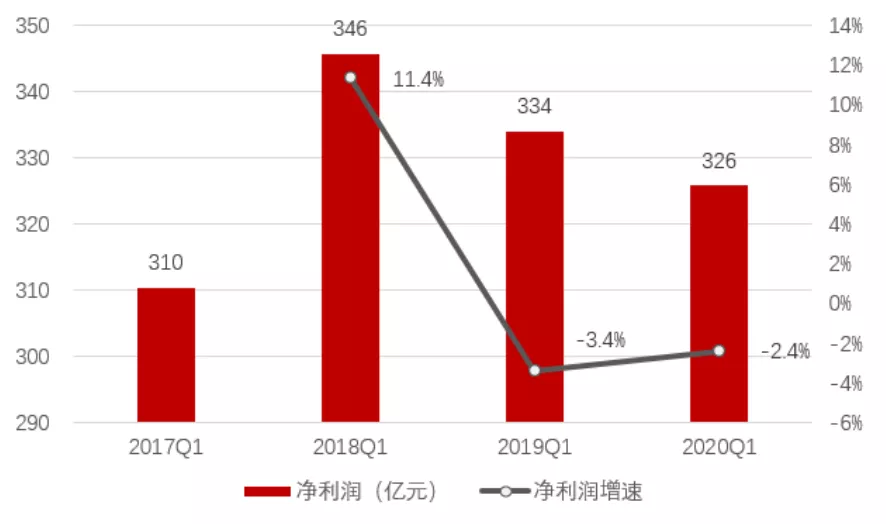

2020年一季度,公共卫生事件给全球经济带来深刻影响,对通信运营商带来一定冲击。面对公共卫生事件挑战,三大运营商积极保障通信网络的正常运行,家庭环境下的远程办公、远程教育、网上购物、网络游戏、网络社交和网络视频出现爆发性增长。由于提速降费带来的价格影响,一季度流量增长并未体现到运营收入明显增长,运营商行业2020年Q1营收达3499亿元,同比下降1.2%;净利润达326亿元,同比下降2.4%。

图5:运营商行业一季度营收

资料来源:运营商年报、招商银行研究院

图6:运营商行业一季度净利润

资料来源:运营商年报、招商银行研究院

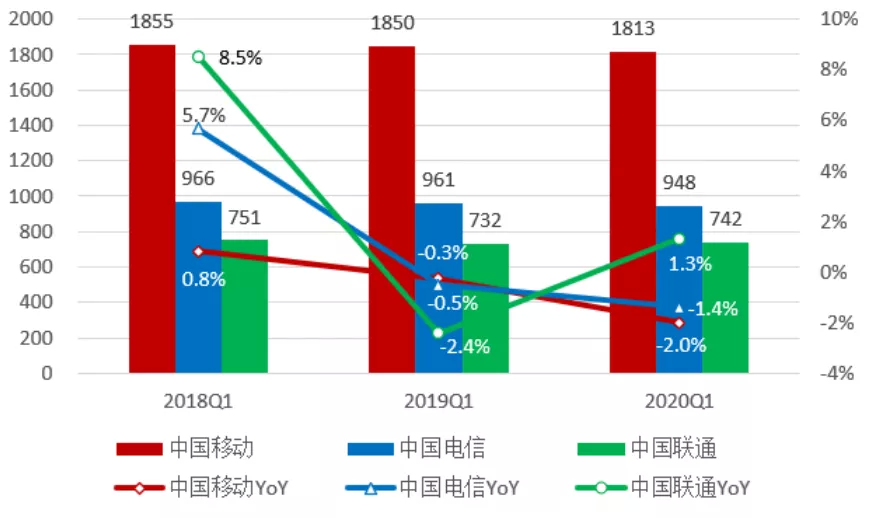

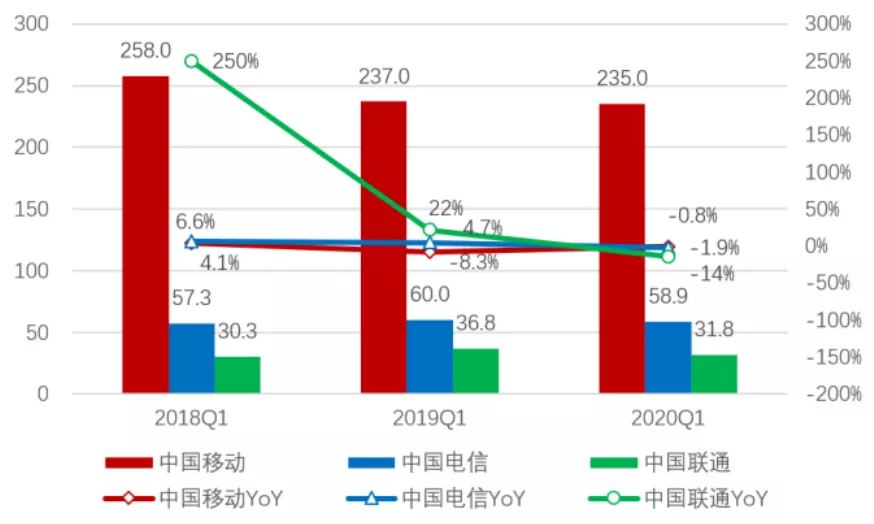

中国移动2020年Q1营收1813亿元,同比下降2.0%;EBITDA为685亿元,同比下降5.8%,EBITDA率为37.8%;净利润达235亿元,同比下降0.8%。

中国电信2020年Q1营收948亿元,同比下降1.4%;EBITDA为302亿元,同比下降0.3%,EBITDA率为31.9%;净利润达58.9亿元,同比下降1.9%。

中国联通2020年Q1营收738亿元,同比增长0.9%;EBITDA为236亿元,同比下降5.8%,EBITDA率为32.0%;净利润达31.8亿元,同比下降13.6%。

图7:运营商一季度营收(亿元)

资料来源:运营商年报、招商银行研究院

图8:运营商一季度净利润(亿元)

资料来源:运营商年报、招商银行研究院

1-2 个人家庭业务平稳,云网融合带动高增长

个人市场、家庭市场、政企市场是运营商的三个主要业务方向。个人市场受到提速降费影响,用户流量需求的快速增长被持续下降的流量价格所抵消,2019年营收保持平稳,随着流量价格的见底和5G带来的流量快速增长预期,个人市场有望恢复增长。家庭市场方面,光纤宽带市场的激烈竞争带来市场集中度的进一步提升,小运营商退出市场,大运营商呈现结构化收入增长,随着千兆宽带推广的提价影响,未来家庭市场有望进一步增长。政企市场在云计算、大数据和ICT领域需求强劲,未来有望保持较高的增速。

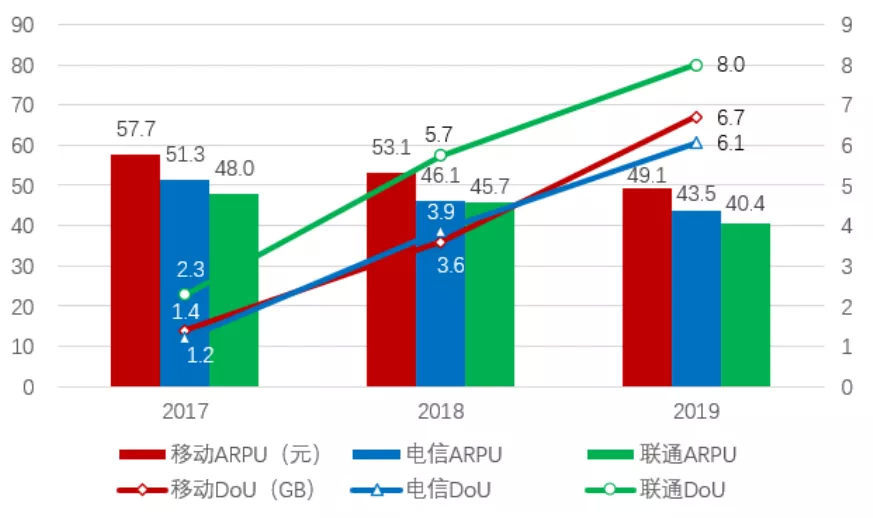

在个人市场方面,在提速降费政策指引下,移动通信市场呈现出增量不增收的特征。手机用户上网流量(DoU)持续高速增长,而来自手机用户上网收入(ARPU)持续下降。2019年,中国移动手机用户每月流量6.7GB,同比增长86%,平均每月用户收入49.1元,同比下降7.5%;中国电信手机用户每月流量6.1GB,同比增长56%,平均每月用户收入43.5元,同比下降5.6%;中国联通手机用户每月流量8GB,同比增长39%,平均每月用户收入40.4元,同比下降11.6%。手机用户流量的高速增长伴随的是用户收入的下降,成本费用的上升导致运营商利润增长的乏力。

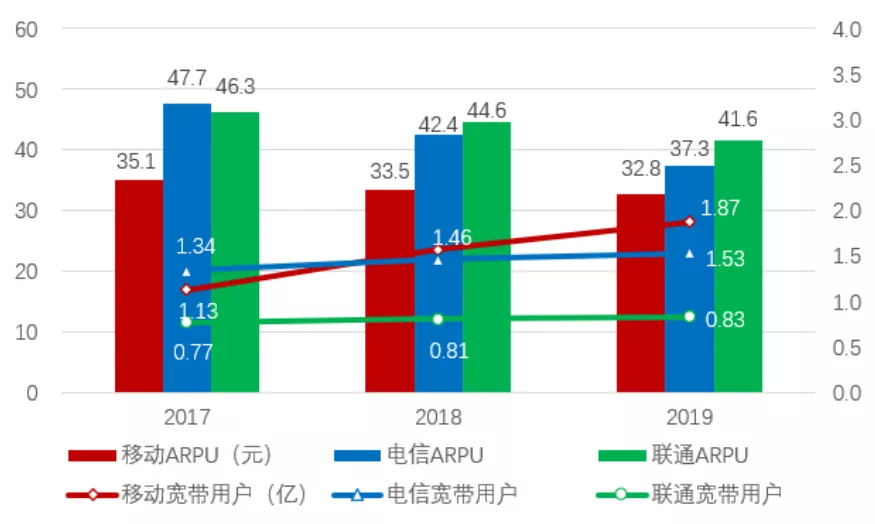

在家庭市场方面,中国移动搅局,有线宽带市场集中度进一步提升,有线宽带价格持续下探。随着中国移动低价策略进入有线宽带市场,保持了较高的市场扩张速度,2019年中国移动有线宽带用户达1.87亿,同比增长仍高达19.1%。电信联通有线宽带市场维持微弱增长,中国电信有线宽带用户1.53亿,同比增长4.8%;中国联通有线宽带用户0.83亿,同比增长3.1%。伴随着三大运营商有线宽带市场份额的扩大,区域小型宽带运营商逐步退出市场。中国移动有线宽带用户月平均收入价格维持在32-35元区间,中国移动市场份额逐步扩大的压力,导致中国电信和中国联通有线宽带价格持续下探,2019年中国电信有线宽带月平均用户收入37.3元,同比下降12.1%;中国联通有线宽带月平均用户收入41.6元,同比下降6.7%。为了提升有线宽带用户收入,三大运营商将通过改善产品结构,持续推动用户升级到100M/1000M等更高速率的宽带业务,以提升整体有线宽带业务收入。

图9:移动通信收入和用户流量变化趋势

资料来源:运营商年报、招商银行研究院

图10:有线宽带收入和用户规模变化趋势

资料来源:运营商年报、招商银行研究院

在政企市场方面,三大运营商加速推进垂直行业应用落地,积极推进云计算、大数据和ICT垂直整合,DICT业务保持了高速增长。DICT业务不仅包括传统信息通信服务(ICT),还包括了数据中心(IDC)、云计算服务、大数据业务等综合政企信息服务,代表通信运营商在5G时代的发展方向。

中国移动DICT业务增速较快,2019年DICT收入达到261亿元,同比增长48.3%,营收占比3.5%。其中,IDC收入106亿元,同比增长46.8%;云计算收入20亿元,同比增长59.3%,IDC和云计算业务保持了较高增速。中国移动充分发挥云网融合优势,推进“网+云+DICT”智能化服务,实现政企收入的快速增长。

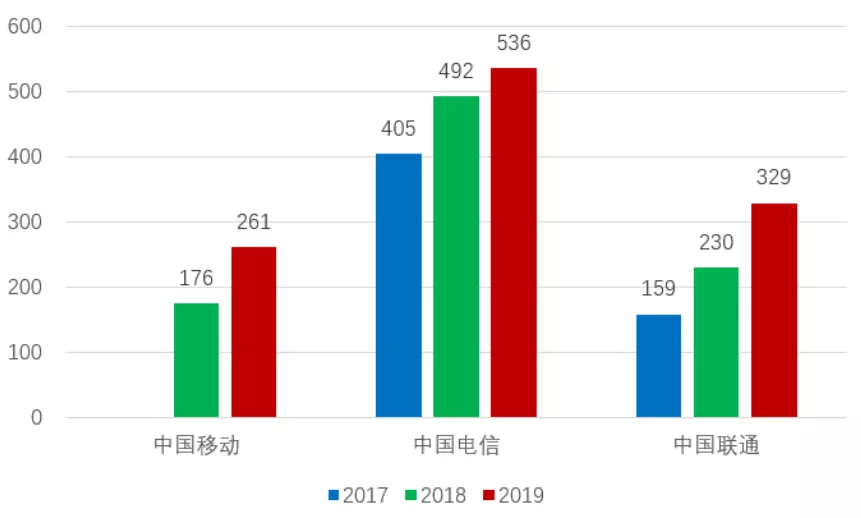

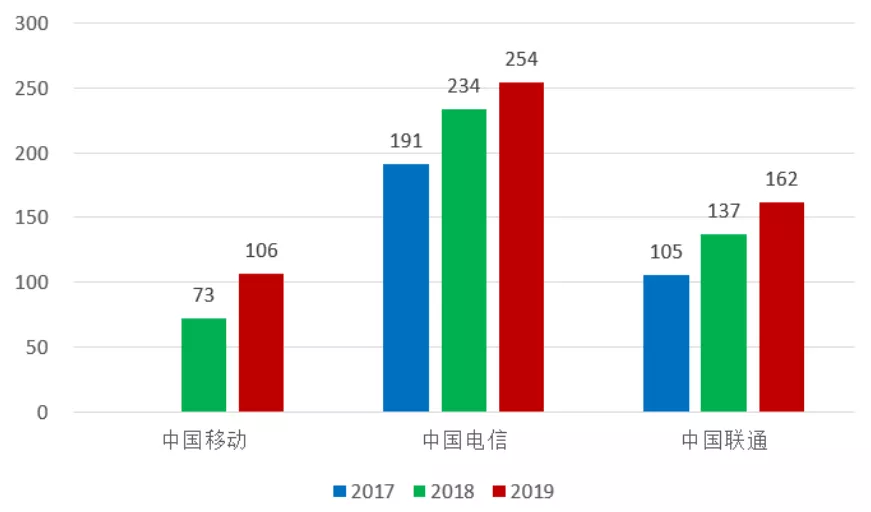

中国电信DICT业务规模较大,2019年DICT收入达到536亿元,同比增长9.4%,营收占比14.3%。其中,IDC收入254亿元,同比增长8.5%;云计算收入71亿元,同比增长57.8%。根据中国信通院数据显示,天翼云公有云市场份额全球排名第七、国内排名第二。

中国联通DICT业务也保持快速增长,2019年DICT收入达到329亿元,同比增长43%,营收占比12.4%。其中,IDC收入162亿元,同比增长18.2%;云计算收入23.6亿元,同比增长147%。

三大运营商DICT业务高速发展,但营收占比依然较低,垂直行业市场培育仍需较长时间。

图11:运营商DICT营收(亿元)

资料来源:运营商年报、招商银行研究院

图12:运营商IDC营收(亿元)

资料来源:运营商年报、招商银行研究院

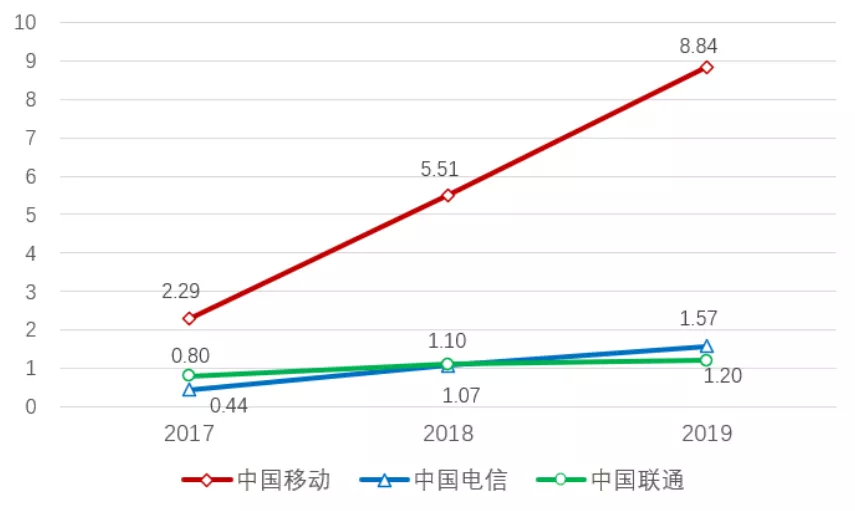

在物联网市场方面,持续高增速显示未来潜力巨大。随着传统行业对信息技术的需求逐步提升,依赖2G网络覆盖优势和4G网络速率优势,三大运营商的物联网业务保持高速发展。2019年,三大运营商物联网连接数达到11.6亿,同比增长51%。其中,中国移动8.84亿,同比增长60%;中国电信1.57亿,同比增长47%;中国联通1.2亿,同比增长9%。中国移动物联网平台OneNET提供丰富的垂直行业物联网服务,支持多个行业应用,为中国移动物联网业务发展提供了重要支撑。5G时代,物联网平台的商业价值远超物联网网络价值,成为未来业务拓展的重要方向。

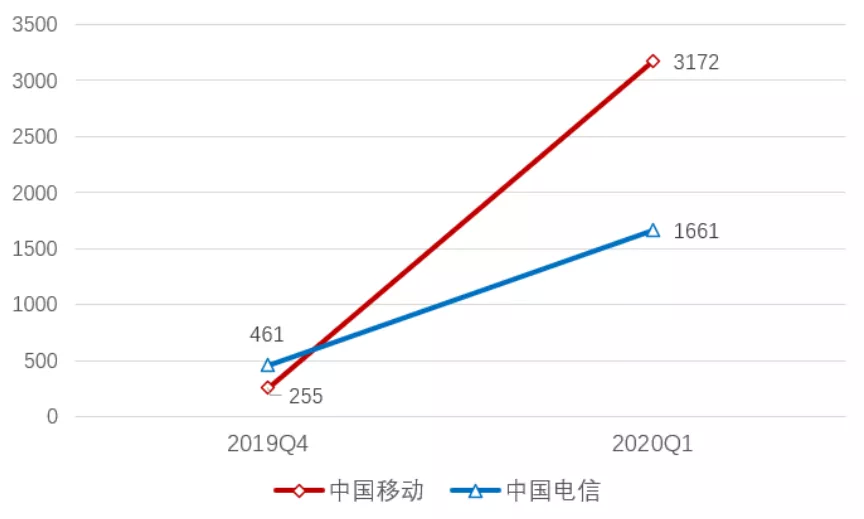

在5G市场方面,5G用户已成为三大运营商2020年业务争夺的焦点。随着2019年年报和2020Q1季报显示,运营商积极开展5G用户的争夺。截至2020年3月底,中国移动5G套餐用户达3172万户,中国电信5G套餐用户达1661万户,两家运营商显示出强劲的竞争力。而中国联通未披露任何5G用户发展情况,在5G竞争初期处于较弱位置。5G网络覆盖才刚刚开始,随着网络覆盖的快速推进,5G用户的快速增长有望带给运营商新增长机遇。

图13:运营商物联网用户数(亿)

资料来源:运营商年报、招商银行研究院

图14:5G套餐用户数变化趋势(万)

资料来源:运营商年报、招商银行研究院

1-3 5G带动运营商资本开支复苏,设备商迎来行业周期拐点

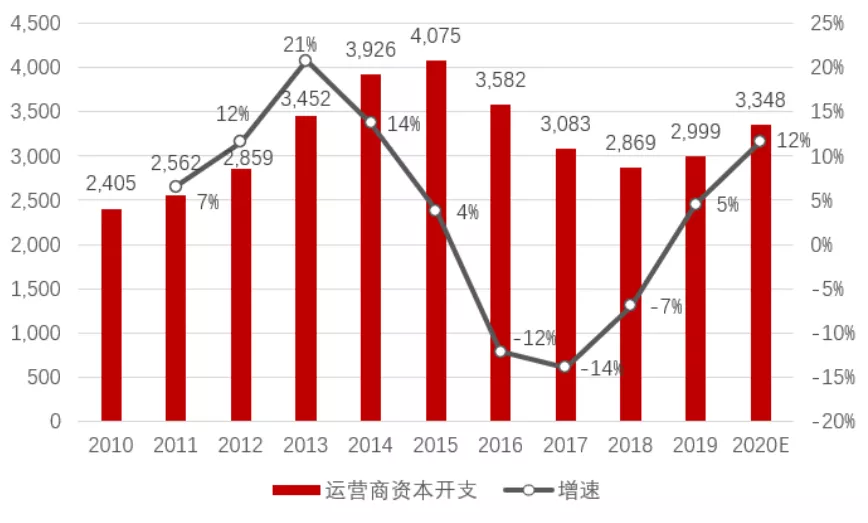

市场研究机构Dell'Oro Group分析,尽管公共卫生事件给全球经济带来不确定性,但通信行业资本支出前景依然乐观,预计2020-2022年全球电信行业资本支出年复合增长率达1%。我国三大运营商2019年实际资本开支达到2999亿元,同比增长5%,显示出电信运营商投资复苏迹象。

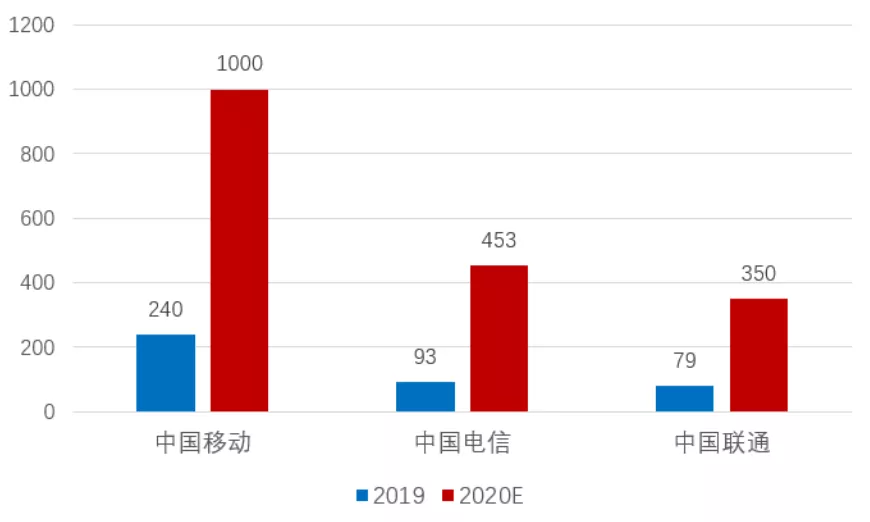

三大运营商2020 年的资本开支预期达到3348亿元,同比增速12%。其中,中国移动1798亿元,同比增长8.4%;中国电信850亿元,同比增长9.6%;中国联通700亿元,同比增长24.1%。三大运营商5G相关资本开支呈现大幅增长,2020年计划在5G网络投资约1803亿元,同比大幅增长338%,投资占比高达54%,2020年成为5G大规模网络投资建设的元年。其中,中国移动1000亿元,中国电信453亿元,中国联通350亿元。

图15:通信运营商资本开支(亿元)

资料来源:运营商年报、招商银行研究院

图16:通信运营商5G资本开支(亿元)

资料来源:运营商年报、招商银行研究院

三家运营商也发布了2020年5G基站建设规划,中国移动2020年计划新建25万站,中国电信和中国联通共建共享,计划在2020年3季度完成建设25万站。预计中国电信和中国联通在今年四季度继续进行5G基站建设,全年完成30-35万站,那么2020年三大运营商5G基站建设有望超60万站。随着运营商资本开支在5G带动下全面复苏,通信网络设备及其上游供应链将全面受益。

02 设备商遇外部压力,5G开启新增长周期

2-1 积极应对复杂外部压力,实现持续稳健增长

2019年,通信设备市场呈现触底回升,根据Dell'Oro Group的报告显示,全球电信设备市场增长了2%,我国三大运营商资本开支达2999亿元,比2018年增长4.5%。

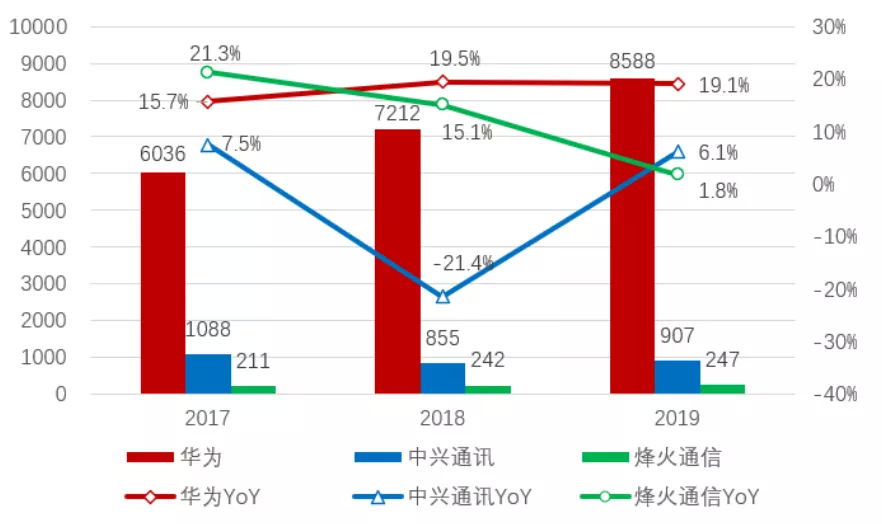

面对错综复杂的外部环境,经历全方位的严峻考验,依靠通信行业技术领先优势和工程师红利,我国核心通信设备行业取得了稳健业绩,华为进一步扩大优势,中兴走出2018年阴影逐步追赶接近爱立信、诺基亚,烽火通信实现持续稳步增长。通信设备行业2019年营收达9742亿元,同比增长17.2%;净利润达695亿元,同比增长30.4%。

图17:通信设备行业年度营收

资料来源:公司年报、招商银行研究院

图18:通信设备行业年度净利润

资料来源:公司年报、招商银行研究院

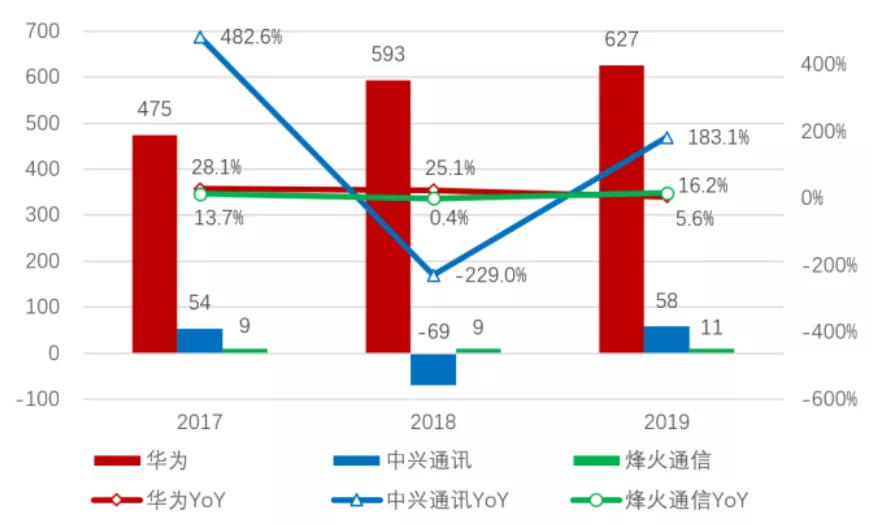

华为2019年实现营收8588亿元,同比增长19.1%;实现净利润达627亿元,同比增长5.6%。中兴通讯2019年实现营收907亿元,同比增长6.1%;实现净利润达58亿元,相对2018年扭亏,同比增长183%。烽火通信2019年实现营收247亿元,同比增长1.8%;实现净利润达11亿元,同比增长16.2%。

图19:通信设备商年度营收(亿元)

资料来源:公司年报、招商银行研究院

图20:通信设备商年度净利润(亿元)

资料来源:公司年报、招商银行研究院

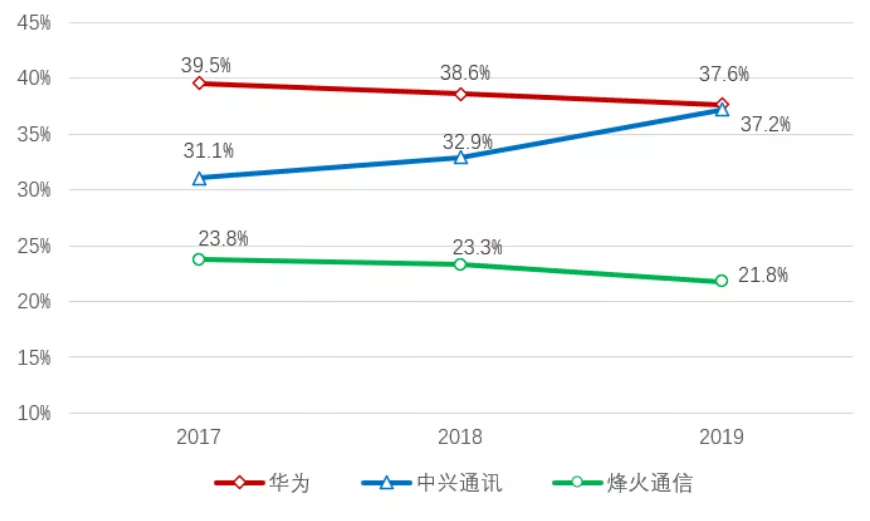

根据Strategy Analytics的统计,2011年至2013年华为、爱立信、诺基亚的研发支出接近,但2014年以来,华为在研发方面支出增速远高于爱立信和诺基亚,华为在5G时代到来时获得了绝对的行业领先优势。面临实体清单限制的挑战,华为不断提升企业竞争能力,持续加大5G、云、人工智能及智能终端等面向未来的研发投入,2019年华为研发费用1317亿元,研发费用率为15.3%,较上年同期上升1.2pct。未来5年,华为将继续增大研发投入力度,在研发方面还将投入超过1000亿美元。

经历了2018年禁运事件后,中兴通讯也进一步加大研发投入,2019年中兴通讯研发费用125亿元,研发费用率13.8%,较上年同期上升1.1pct,研发人员数量占比40.4%,较上年同期上升2.3pct。中兴通讯增加技术研发投入,5G核心系列芯片规模商用,分布式数据库在大型银行核心业务系统上线,自研操作系统应用领域不断扩大,在标准专利、关键技术、产品方案等各个层面都构建起了核心竞争优势。根据IPLytics的报告显示,2020年1月中兴通讯获得全球5G SEP专利数达到2561,相比2019年11月从排名第五上升到排名第三位。中兴通讯在全球5G标准技术贡献量也大幅增长,达到6831个。

聚焦光通信领域技术方向,烽火通信积极推进光通信全产业链的技术创新,持续增强在光通信领域的技术实力,保持行业领先地位。烽火通信近几年研发费用率持续提升,2019年研发费用23亿元,研发费用率11.5%,较上年同期上升1.1pct。研发人员接近40%,科研成果转化率保持在90%以上。

图21:通信设备商年度研发费用率

资料来源:公司年报、招商银行研究院

图22:全球5G SEP专利申请数

资料来源:IPLytics、招商银行研究院

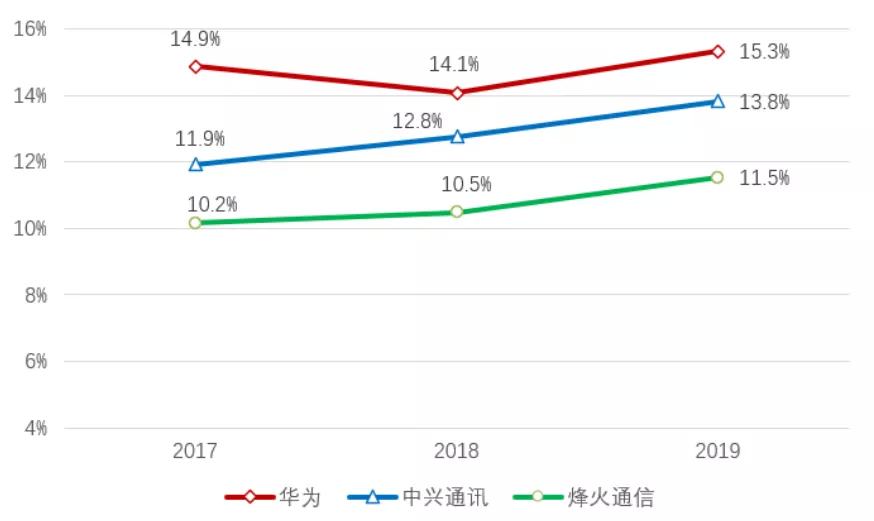

华为2019年销售毛利率为37.6%,较上年同期下降1pct。面对外部环境干扰,华为积极实施多源化供应战略,毛利虽率略微下降,供应链安全进一步提升。在新产品设计阶段,从原材料级、单板级、产品级支持多源供应方案,保障原材料供应多源;在量产阶段,为应对需求波动和供应行情变化,建立从原材料、半成品到成品的合理安全库存;在战略伙伴方面,建立与核心供应商的战略伙伴关系,优先保障华为供应。

中兴通讯2019年销售毛利率为37.2%,较上年同期上升4.26pct。由于美国制裁,2018年中兴通讯营收和利润均大幅下滑。禁令解除后,2019年中兴通讯摆脱禁运的影响,运营商业务恢复较快,由于毛利率较高的运营商业务收入占比增长,以及运营商业务毛利率上升带动公司销售毛利率快速上升,公司经营质量进一步提升。

烽火通信2019年销售毛利率为21.8%,较上年同期下降1.5pct。由于光纤光缆供给端产能不断扩大,光纤宽带入户需求端的回落,2019年光纤光缆行业出现产能过剩的局面,需求和价格同步回落,烽火通信整体毛利率受到光纤光缆毛利率下降的影响,公司整体销售毛利率微降。随着2020年5G网络设备招标的落地,今年公司毛利率有望得到明显改善。

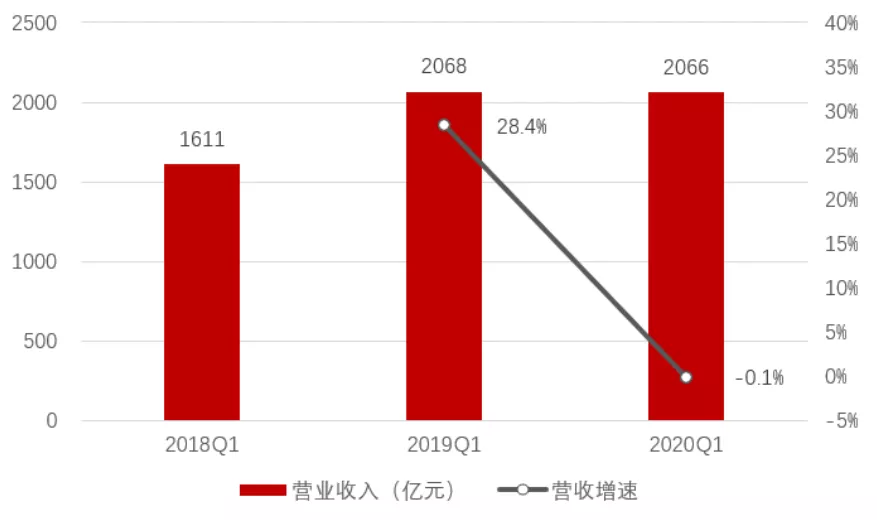

2020年一季度,公共卫生事件肆虐,全国各地采取停工、停运、医疗管制等应对措施,给通信设备企业的研发和生产造成了一定影响。需求端看,国内三大运营商的采购招标出现不同程度的推迟。供给端看,停工停运导致设备企业产能利用率低于上年同期。通信设备行业2020年Q1营收达2066亿元,同比下降0.1%;净利润达139亿元,同比下降9.9%。

图23:通信设备商销售毛利率

资料来源:公司年报、招商银行研究院

图24:通信设备行业一季度营收

资料来源:公司年报、招商银行研究院

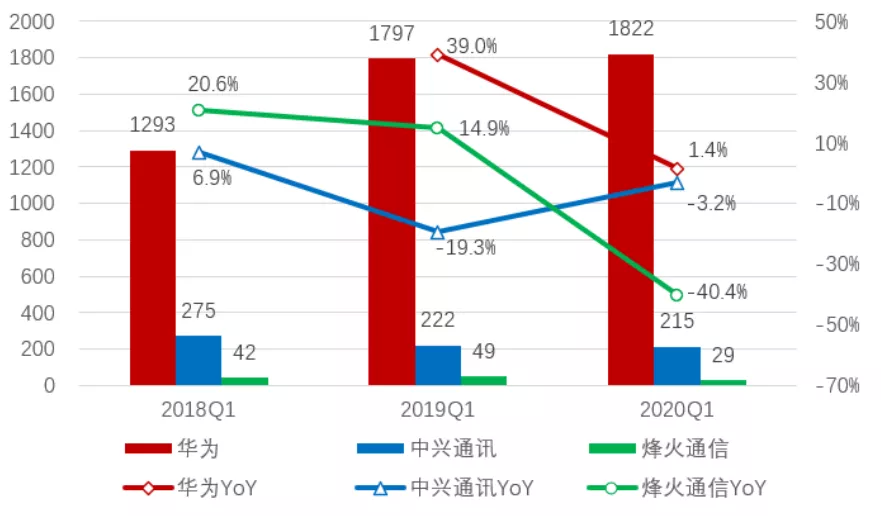

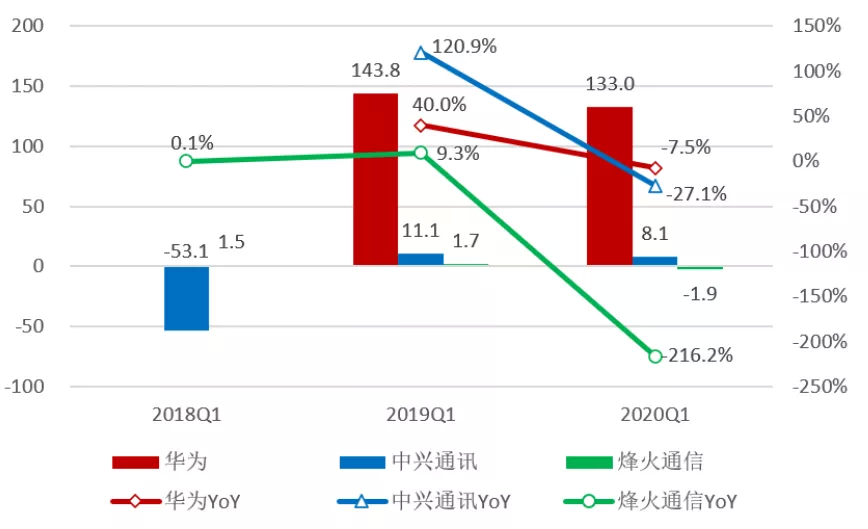

通信设备企业的制造产能分布、供应链备份分布、核心元器件库存水平决定了企业的抗风险经营能力。华为、中兴通讯的整体制造产能分布在多个区域城市,生产活动在2月下旬已全部恢复,上游供应链保持了一定的库存水平,对整体生产活动影响较小。华为2020年Q1营收1822亿元,同比增长1.4%;净利润达133亿元,同比下降7.5%。中兴通讯2020年Q1营收215亿元,同比下降3.2%;净利润达8.1亿元,同比下降27.1%。烽火通信位于本次公共卫生事件爆发地武汉,公共卫生事件对企业正常生产造成较大影响。烽火通信2020年Q1营收29亿元,同比下降高达40.4%;净利润-1.9亿元,同比下降216.2%。

图25:通信设备商一季度营收(亿元)

资料来源:公司年报、招商银行研究院

图26:通信设备商一季度净利润(亿元)

资料来源:公司年报、招商银行研究院

受到公共卫生事件影响,2020Q1中国智能手机市场同比下降20.3%,其中5G手机销售占比21.8%,华为5G手机销量占国内5G手机销量的一半以上。在此积极因素带动下,华为在2020Q1国内智能手机市场占有率进一步增长到42.5%,环比提升4pct。华为手机市场占有率全年能否保持在高位,还需要进一步观察。在手机销售好于预期的情况下,叠加5G带来的网络业务改善,华为Q1的营收情况好于中兴和烽火。随着二季度复工复产,企业经营恢复正常水平,在三大运营商5G网络设备招标逐步落地,通信设备商业绩有望在下半年逐步恢复。

2-2 消费者业务高增长,运营商业务有望接力

运营商业务、消费者业务、企业业务是设备商的三个主要业务方向。运营商业务受到网络资本支出放缓影响,2019年营收保持平稳,随着5G投资加速,未来有望开启新增长周期。消费者业务受到华为手机高增长的带动,2019年营收快速增长,考虑到海外市场的收缩,预计消费者业务小幅下降。企业业务营收占比较低,随着云网融合产品在垂直行业的不断拓展,未来将保持稳定增长。

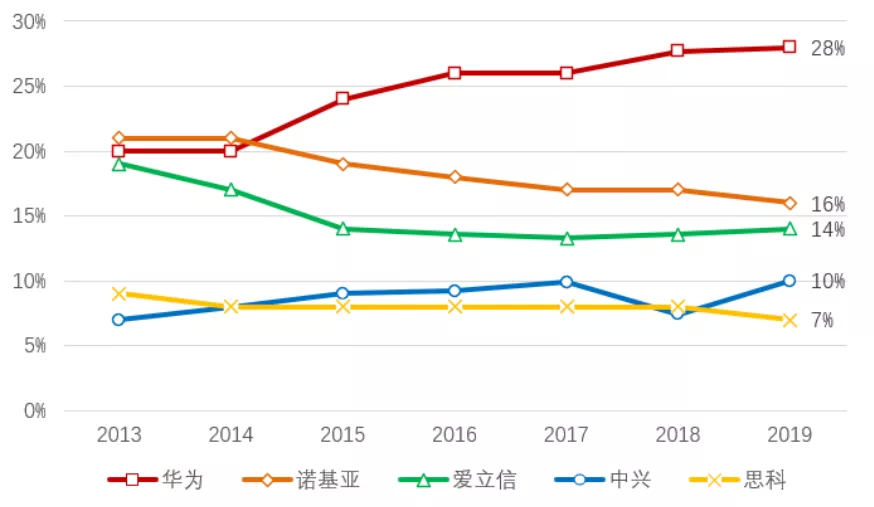

在运营商业务方面,随着运营商资本支出放缓,2019年通信网络设备商增长进一步放缓。根据Dell'Oro Group的报告显示,2019年全球电信设备市场保持低速增长,市场集中度进一步提升,前五名供应商分别为华为、诺基亚、爱立信、中兴和思科。

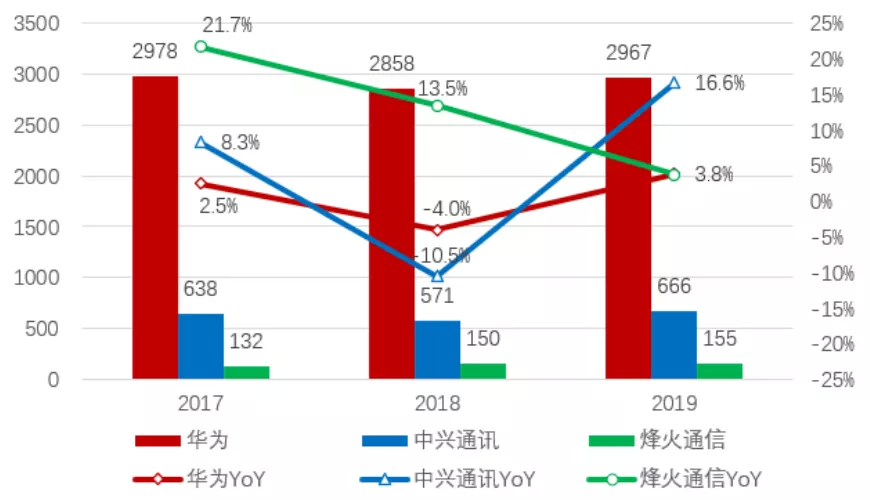

华为在电信设备市场份额继续提高。面对美国政府的实体清单限制,华为加大与主要运营商客户的合作,推动运营商5G商用和应用创新,2019年运营商业务收入2967亿元,同比增长3.8%,营收占比34.5%,全球市场份额达到28%。

图27:运营商业务营收(亿元)

资料来源:公司年报、招商银行研究院

图28:全球电信设备市场份额

资料来源:Dell'Oro Group、招商银行研究院

中兴通讯在电信设备市场强劲复苏。禁运解除后,中兴通讯坚定提升市场占有率,聚焦大国运营商和领先型跨国电信运营商市场,积极参与运营商的4G、5G和光通信的网络建设与技术演进,2019年运营商业务收入666亿元,同比增长16.6%,营收占比73.4%,全球市场份额恢复到历史高点的10%,进一步缩小与诺基亚、爱立信的差距。

烽火通信在电信设备市场保持平稳。网络电信的数据显示,烽火通信在光传输设备的全球市场占有率为13%,排名第三。面对运营商市场增速放缓,光通信处于景气区间的低峰,烽火通信2019年运营商业务收入155亿元,同比增长3.8%,营收占比62.9%。

随着全球运营商纷纷开启5G商用,预计未来几年全球5G进入全面加速发展阶段,运营商设备市场有望开启新一轮增长周期。

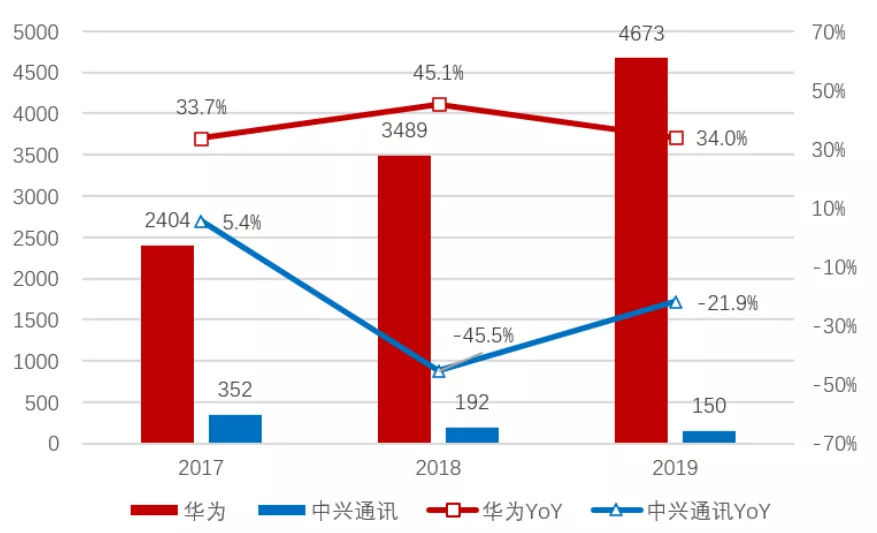

在消费者业务方面,华为保持稳健增长,2019年消费者业务收入达4673亿元,同比增长34.0%,营收占比54.4%。华为智能手机发货量超过2.4亿部,同比增长超16%,其中5G手机发货量超过690万部。华为平板电脑、PC、智能穿戴、家庭智能终端等以消费者为中心的全场景智慧生活战略布局进一步完善。

中兴通讯的消费者业务涉及智能手机、数据库、车载终端、家庭信息终端、固网宽带终端等产品。在受到禁运影响,外加全球智能手机市场竞争激烈,中兴通讯手机业务未能恢复到禁运前的市场占有率,智能手机业务面临被市场淘汰风险。中兴通讯2019年消费者业务收入达150亿元,同比下降21.9%,营收占比16.5%。

图29:消费者业务营收(亿元)

资料来源:公司年报、招商银行研究院

图30:企业业务营收(亿元)

资料来源:公司年报、招商银行研究院

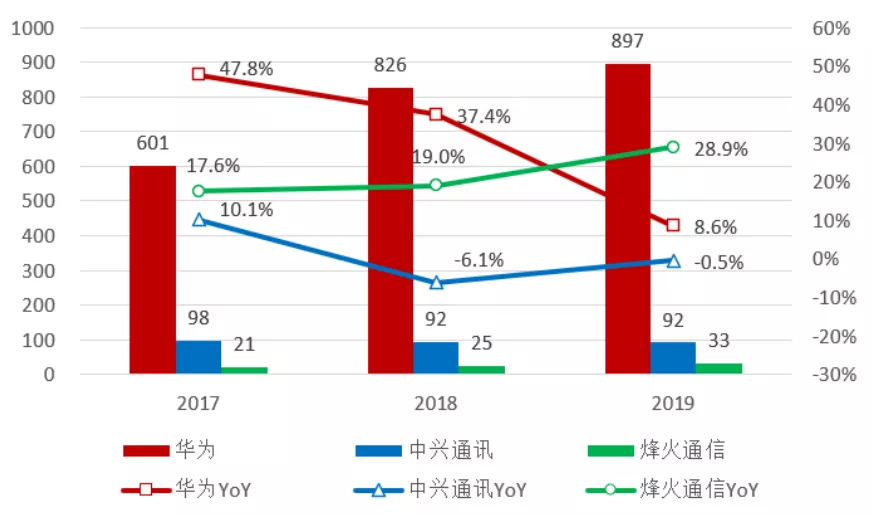

在企业业务方面,市场规模依然较小,通信设备企业的营收占比也较低。华为2019年企业业务收入达897亿元,同比增长8.6%,营收占比10.4%。中兴通讯2019年企业业务收入达92亿元,同比下降0.5%,营收占比10.1%。烽火通信2019年企业业务收入达33亿元,同比增长28.9%,营收占比13.2%。随着云计算在垂直行业的不断拓展,云网融合产品成为未来企业市场发展的方向,通信设备企业从CT向DICT领域不断深入。

2-3 5G带动通信设备行业迎来周期拐点

随着三大运营商5G网络设备招标集采的逐步落地,已公布截至2020年4月底的5G网络设备采购规模近900亿元,开启了通信设备行业新一轮增长周期,华为、中兴通讯、烽火通信获得较多份额。

依赖中国通信市场的先发优势和设备制造规模成本优势,华为、中兴通讯、烽火通信未来将会获得更多全球5G设备市场份额。

表 1:截至2020年4月底运营商5G网络集采结果

资料来源:三大运营商、招商银行研究院

03 光通信行业增长放缓,细分行业盈利差异较大

3-1 光器件行业收入增长放缓,盈利能力有所提升

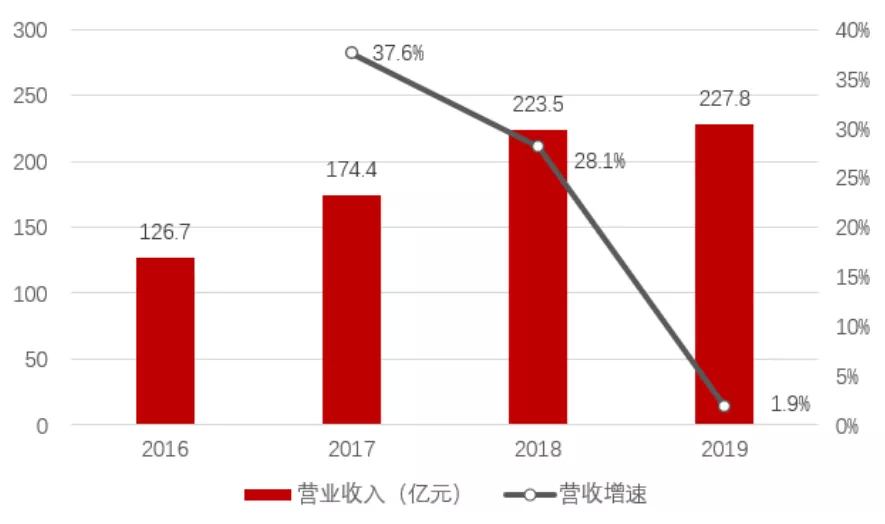

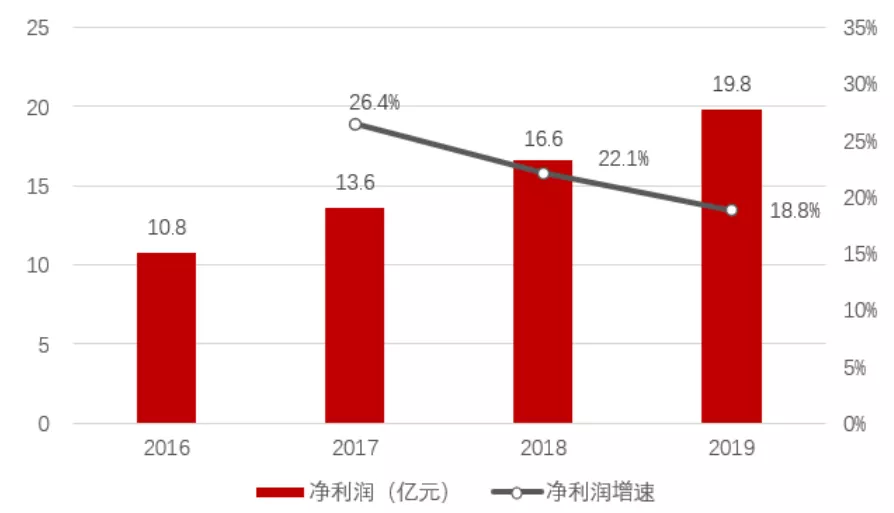

2019年,随着三大运营商光纤宽带投资的下降和北美互联网公司数据中心资本开支的放缓,光器件行业呈现出增速放缓。光器件行业2019年营收达227.8亿元,同比增长1.9%;净利润达19.8亿元,同比增长18.8%。

图31:光器件行业年度营收

资料来源:Wind、招商银行研究院

图32:光器件行业年度净利润

资料来源:Wind、招商银行研究院

2019年上半年,运营商光纤宽带投资告一段落,光纤宽带市场的光器件需求量下降,北美互联网公司在数据中心的资本开支延续了2018年以来持平的状态。2019年四季度,5G建设预期带动下,通信设备商开始了5G基站、传输设备的光器件备货,运营商市场5G相关光器件需求快速增长,同时北美互联网公司在数据中心的资本开支恢复了增长趋势。光器件行业2019年呈现出先低后高的局面。

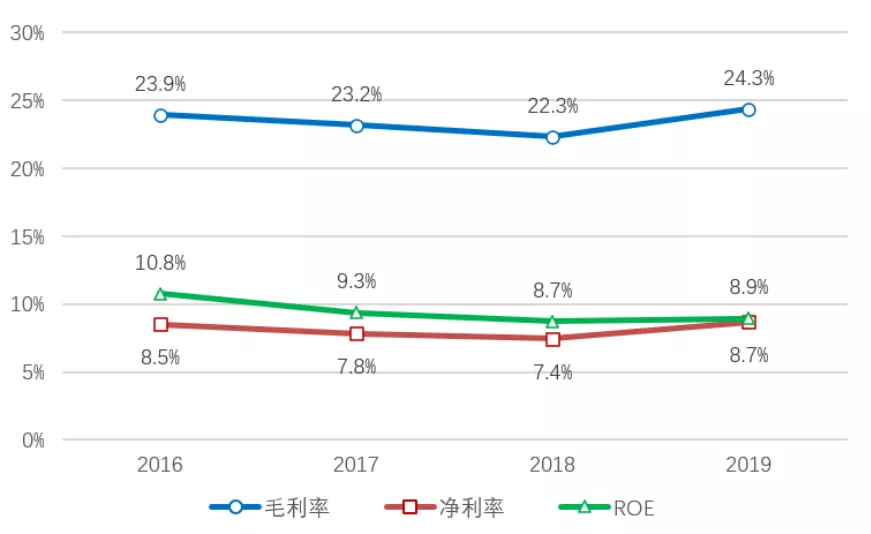

光器件行业2019年整体营收增长缓慢,但由于光器件产品结构性变化,5G相关光模块和高速率光模块需求占比提升,光器件行业盈利能力有所改善。全行业2019年毛利率达24.3%,较上年同期上升2pct;净利率达8.7%,较上年同期上升1.3pct;ROE达 8.9%,较上年同期上升0.2pct。

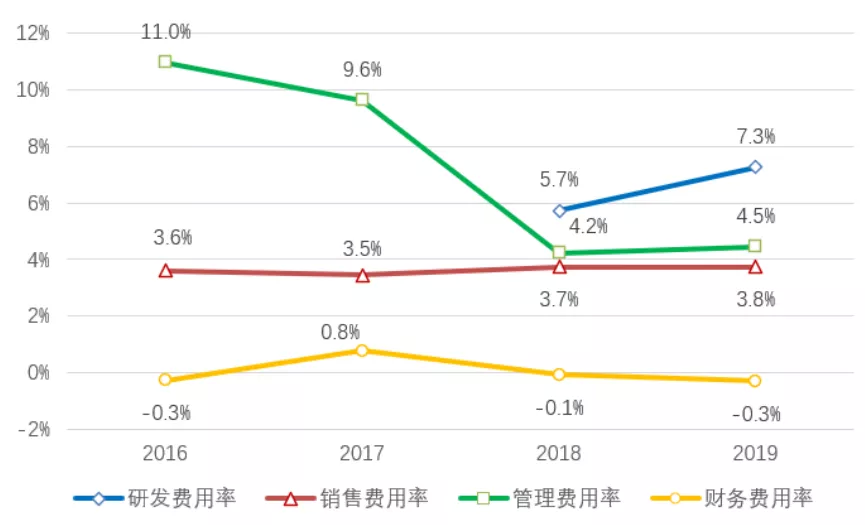

5G网络投资预期带动光器件行业研发费用增长,2019年全行业研发费用率达7.3%,较上年同期上升1.6pct。全行业经营平稳,2019年管理费用率达4.5%,较上年同期上升0.3pct;销售费用率达3.8%,较上年同期上升0.1pct;财务费用率达-0.3%,较上年同期下降0.2pct。

图33:光器件行业毛利率、净利率、ROE

资料来源:Wind、招商银行研究院

图34:光器件行业期间费用率

资料来源:Wind、招商银行研究院

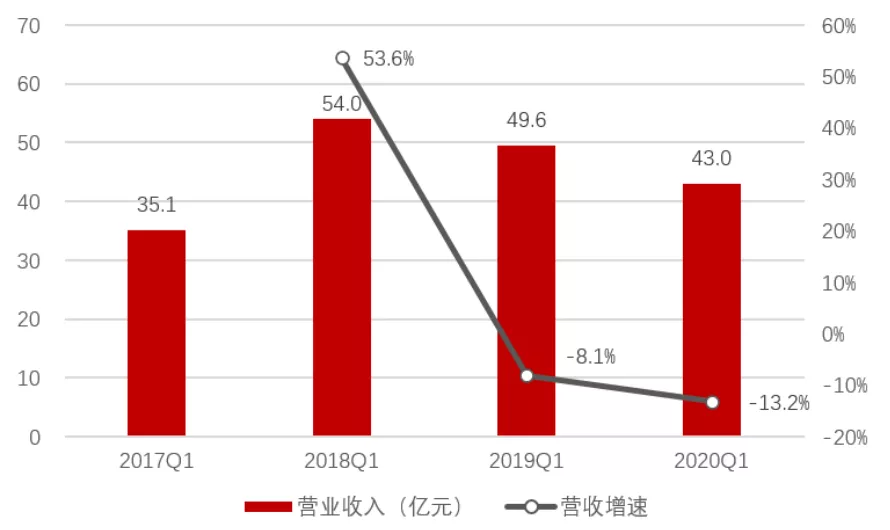

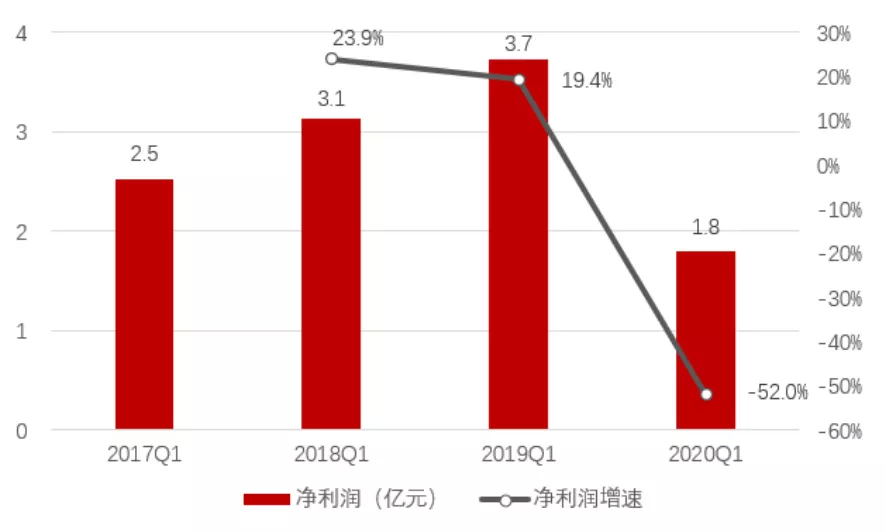

2020年一季度,公共卫生事件爆发,本次公共卫生事件爆发地武汉是我国最大的光器件研发生产基地,拥有烽火通信、光迅科技、华工科技等光通信产业链中下游系统重要性公司。停工、停运、医疗管制等公共卫生事件应对措施,给光器件行业研发和生产造成了一定影响。光器件行业2020Q1营收达43亿元,同比下降13.2%;净利润达1.8亿元,同比下降52%。

尽管武汉地区光器件企业的生产经营受到了严重影响,随着全面布局建设5G网络,信息流量将呈现爆发式增长,驱使光器件规模化需求,苏州旭创、新易盛、天孚通信等企业在2020Q1依然表现强劲。在光通信市场需求预期向好的情况下,公共卫生事件造成的行业影响有望在下半年消除。

图35:光器件行业季度营收

资料来源:Wind、招商银行研究院

图36:光器件行业季度净利润

资料来源:Wind、招商银行研究院

3-2 光纤光缆行业周期向下,盈利能力大幅降低

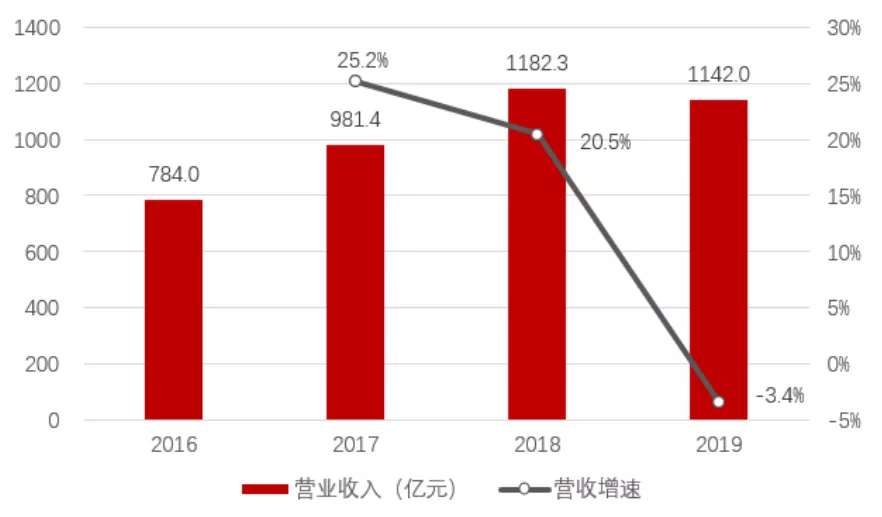

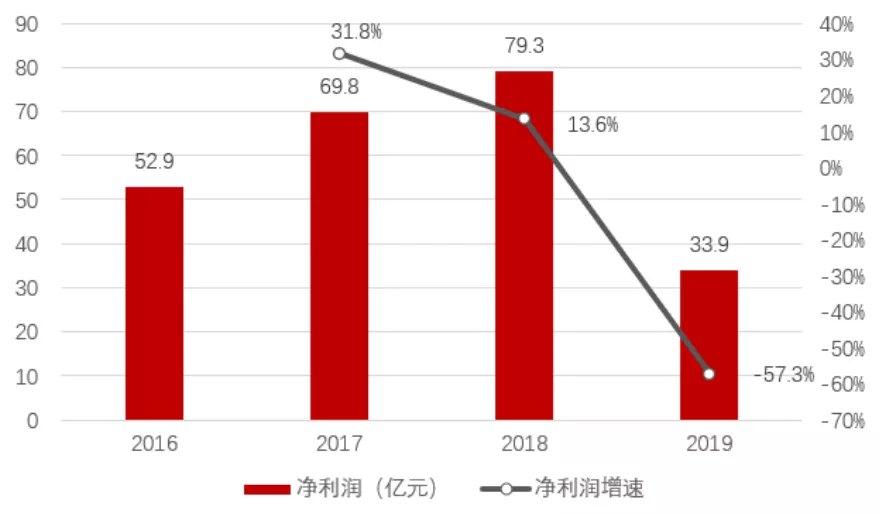

随着2018年以来的超大型光纤预制棒和光纤光缆产能投产,2019年中国光纤宽带需求回落,光纤市场出货量和价格同步下降,光纤光缆行业为期三年的景气周期结束。光纤光缆行业2019年营收达1142.0亿元,同比下降3.4%;净利润达33.9亿元,同比下降57.3%。

图37:光纤光缆行业年度营收

资料来源:Wind、招商银行研究院

图38:光纤光缆行业年度净利润

资料来源:Wind、招商银行研究院

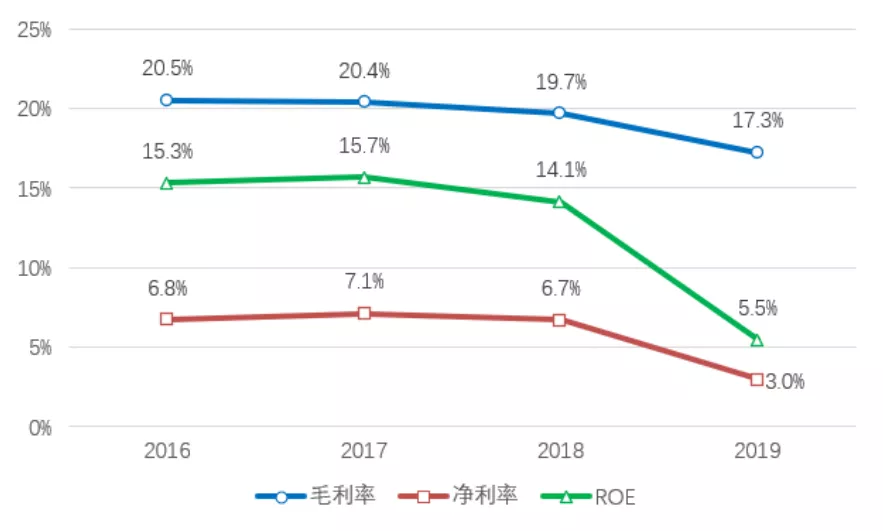

三大运营商光纤宽带业务经历三年的高速发展,光纤宽带渗透率已达到高位,光纤宽带的需求快速下降。4G建设投资持续数年,对光纤新增需求疲软。2019年,光纤光缆行业经历一个周期性行业向下拐点,全行业2019年毛利率达17.3%,较上年同期下降2.4pct;净利率达3.0%,较上年同期下降3.7pct;ROE达 5.5%,较上年同期下降8.6pct。其中,光纤光缆产品营收占比较大的企业影响更大,毛利率下降更多。

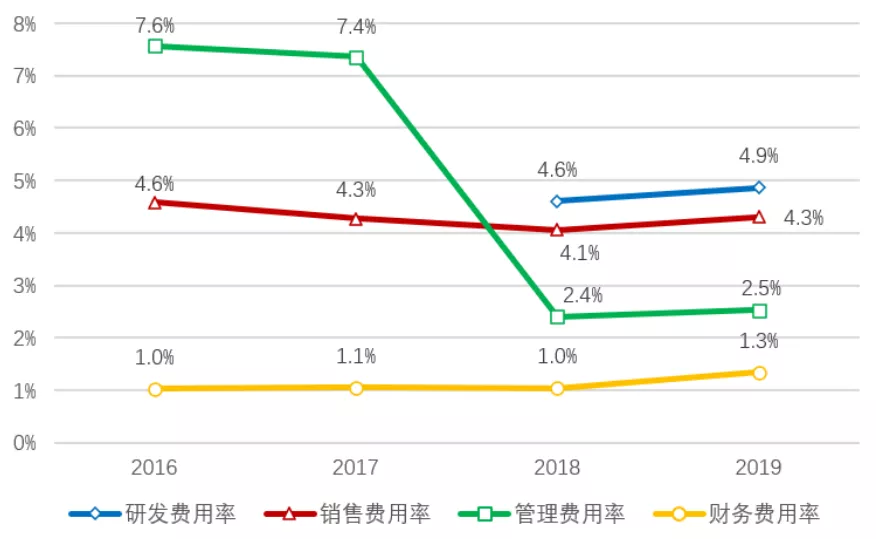

2019年,光纤光缆行业营收的下降,带来各项费用率的微幅增长。其中,研发费用率达4.9%,较上年同期上升0.3pct;管理费用率达2.5%,较上年同期上升0.1pct;销售费用率达4.3%,较上年同期上升0.2pct;财务费用率达1.3%,较上年同期上升0.3pct。

图39:光纤光缆行业毛利率、净利率、ROE

资料来源:Wind、招商银行研究院

图40:光纤光缆行业期间费用率

资料来源:Wind、招商银行研究院

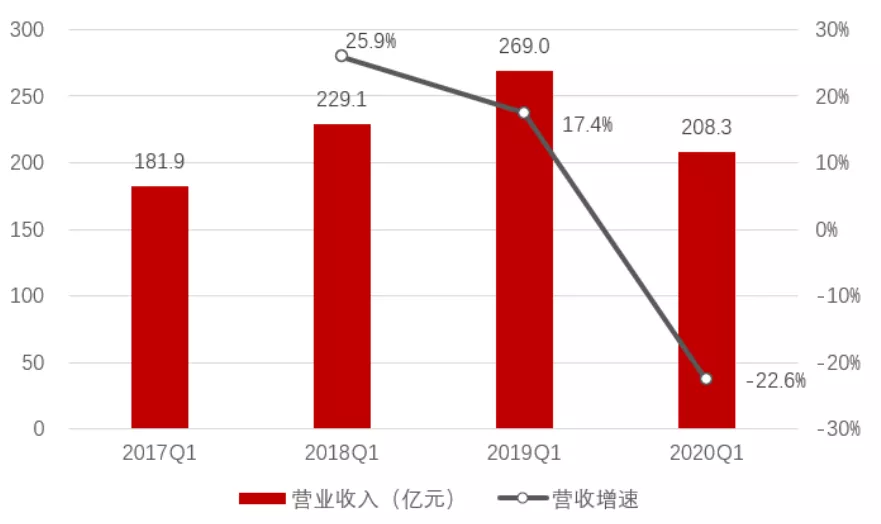

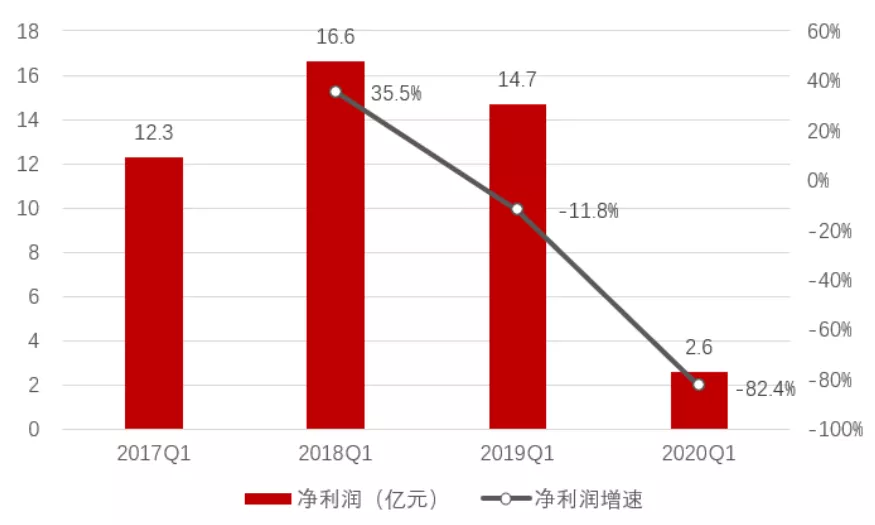

2020年一季度,公共卫生事件爆发,长飞光纤(06869)、烽火通信所在地武汉是公共卫生事件影响较为严重地区,通信运营商停工停产给光纤光缆行业生产销售带来了一定影响。光纤光缆行业2020Q1营收达208.3亿元,同比下降22.6%;净利润达2.6亿元,同比下降82.4%。

图41:光纤光缆行业季度营收

资料来源:Wind、招商银行研究院

图42:光纤光缆行业季度净利润

资料来源:Wind、招商银行研究院

04 业务建议及风险

通过对下游通信运营商、中游通信设备商、上游光通信行业2019年年报和2020年1季报的跟踪分析,建议围绕通信运营商、设备商、上游供应链采用以下策略布局:

(1)通信运营商面对流量红利快速释放和同业竞争加剧的影响,表现出增量不增收的特征,需要5G带动个人市场价值量的提升和政企市场垂直行业的快速增长。5G网络投资和网络运营给运营商带来较大资金压力,可积极参与通信运营商的信贷、债券业务。

(2)运营商资本开支放缓,通信设备市场保持低速增长。5G大规模投资开始,开启了通信设备行业新一轮增长周期。依赖中国通信市场的先发优势和通信设备制造规模成本优势,华为、中兴通讯、烽火通信等通信设备龙头企业未来有望获得更多全球5G设备市场份额,可积极参与龙头企业的信贷、债券、股权业务。

(3)5G大规模投资开始和数据中心市场资本开支复苏,光通信行业景气度较高。在5G和IDC新基建推动下,可积极参与光器件行业的信贷、债券、股权业务;光纤光缆行业洗牌开始,中小型企业的不确定性风险加大,建议仅参与行业龙头企业的信贷业务。

业务风险:

(1)我国信息产业上游依然比较薄弱,核心半导体制造、软件受制于人,国际贸易争端的加剧,可能影响5G新基建的整体进程。

(2)5G网络产业链细分领域,其行业周期、供应链价值量和全球竞争力存在差异,需要注意细分领域的行业周期性影响。

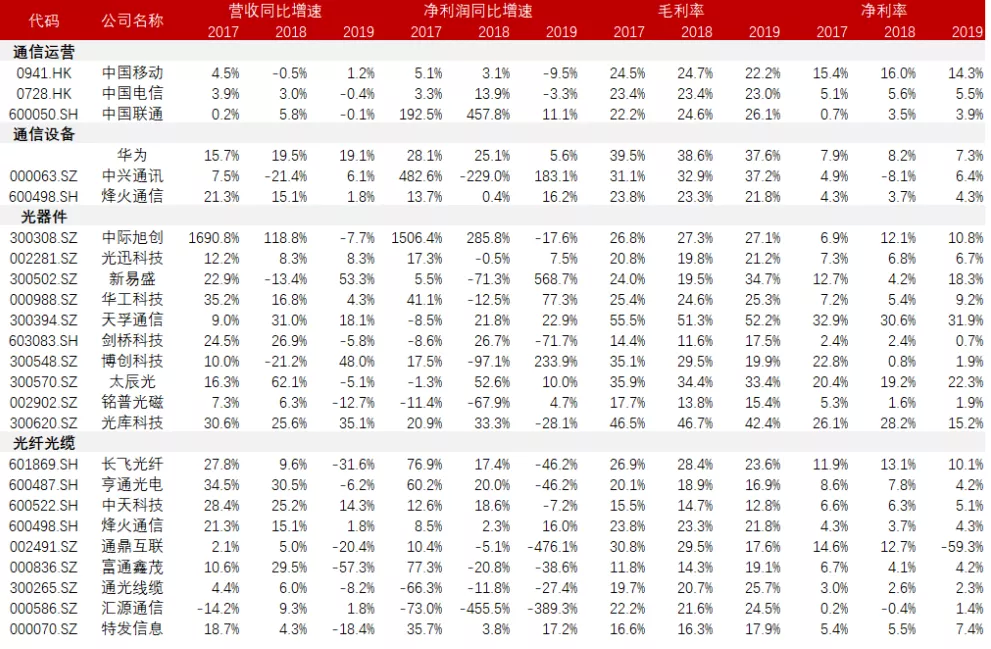

图43:通信行业公司经营情况

资料来源:Wind、招商银行研究院

(编辑:张金亮)