本文来自微信公众号“市川新田三丁目”,译者王为。

在三月份经历了极端紧张局面后,随着各家央行出台了史无前例的救市举措,尤其是美联储和欧洲央行打算将低信用评级的信用债纳入量化宽松计划的覆盖范围以及很多国家逐步开始解除封城措施,金融市场上的风险偏好在四月份出现快速回升。

作为总规模为2.3万亿美元救助方案的一部分,美联储在4月9日宣布将购债范围扩大到3月22日以后成为“折翼天使”即原先的信用评级不低于BBB级但最近被降为垃圾债级别的信用债。欧洲央行在四月末做出决定将在9月21日前允许在再融资交易中将“折翼天使”类信用债作为合格的担保品,这一举措也意味着欧洲央行愿意将高风险的信用债纳入其在3月末推出的总额为2.8万亿欧元的公共卫生事件危机救助计划的覆盖范围。

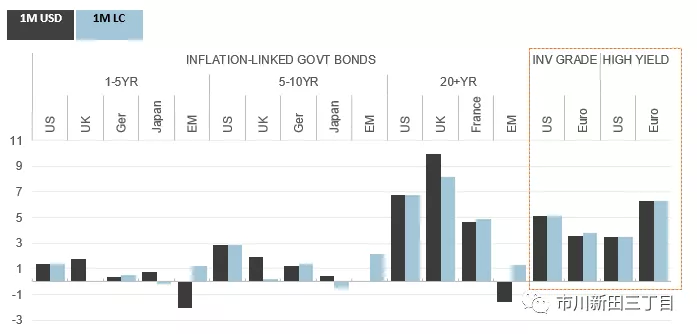

如下图所示,美国和欧元区的公司债在四月份的投资回报率达到3.5-6%,尽管年初至今高收益债市场的价格仍下跌了10-12%。通胀保值国债的回报率也出现强劲反弹,因市场对通胀增速的预期保持稳定且扣除通胀影响因素后的实际收益率因受到央行宣布的资产买入计划以及对经济增长前景高度担忧的影响出现下降。

2020年4月全球债券市场的投资总回报(投资回报率分别以美元和当地货币计算,以百分比表示)

数据来源:富时罗素指数公司,数据截至日期为2020年4月30 日

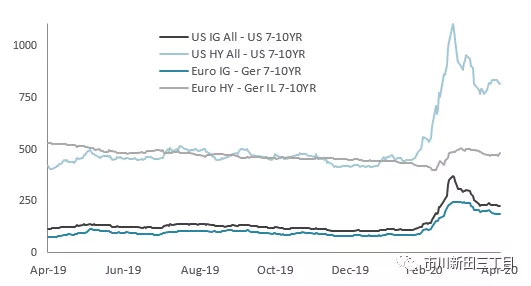

考虑到在此之前曾对道德风险表示过担忧,美联储和欧洲央行现在愿意让各自的资产负债表承担更多的信用债期限风险是其量化宽松计划的一个巨大变化,这一变化的力度远超2008年金融危机期间出台的短期流动性支持的力度。这也许可以解释信用债市场的情绪为啥会发生这么大的变化以及4月9日宣布购债范围扩大至折翼天使后信用债市场行情突起的原因,尽管美联储直到5月初也没有真正动手买入信用债。信用债市场的信用利差水平在四月份大幅回落,尤其是美国的信用债市场,尽管在此期间信用债的发行量大增。

美国和欧元区信用债的信用利差走势(报价为基本点)(图中自上而下分别为:美国高收益债/欧元区高收益债/美国投资级公司债/欧元区投资级公司债,各类债券的剩余期限均为7-10年)

但是公共卫生事件对信用利差水平构成的挑战仍然很严峻

虽然近期宣布的量化宽松举措帮助信用债市场恢复了信心,但如果央行希望见到信用利差回到公共卫生事件爆发之前的水平并阻止一波信用违约事件集中发生的话,那么各家央行在本信用周期终结的时刻仍将继续面临结构性的挑战。

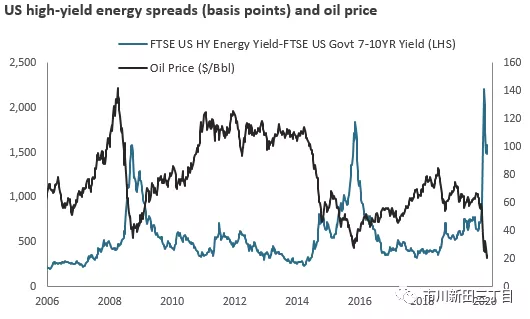

当前公司债的融资成本低于2008-2009年即上一轮信用周期终结的金融危机期间,当时的公司债包含大量的投资者保护条款,相应地降低了违约风险。但是为遏止公共卫生事件扩散而采取的举措带来的影响要大于2008年金融危机期间,今后在个人消费和企业开支方面存在的不确定性带来的影响也是如此。低油价已经将能源板块自身存在的脆弱性暴露无遗,在美国的高收益债市场中能源类债券的占比相对较高也是其中一个因素,在富时美国高收益债指数中能源类债券的占比为15%。如下图所示,尽管美国信用债市场在4月份出现大涨,但能源类高收益债的信用利差仍处于2016年创下的高位附近。

美国能源板块高收益债的信用利差(图中浅蓝线)与油价(黑线)的走势对比

为对比当前和2008年金融危机期间美国高收益债的违约率,将图2中美国高收益债当前750个基本点的信用利差水平作为基准同时将债务违约后的资金回收率假定为40%进行测算得知,美国高收益债的违约率将达到12.5%左右,而2008年金融危机期间的违约率最高时达到13.2%。但当时美国高收益债的违约案例大多发生在金融板块,央行的购债范围也不包括高收益债。以上几点说明,各家央行在四月份恢复了信用债市场的稳定是在使信用利差水平恢复常态的漫长战斗中取得的第一个胜果。

(编辑:林喵)