本文来自微信公众号“市川新田三丁目”,译者王为。

在三月份的前三个星期里,因受到公共卫生事件扩散带来的不确定性影响,prime货币市场基金和投资市政债券的货币市场基金面临巨大的赎回压力。与货币基金行业以往遇到的混乱局面如2008年金融危机以及2011年欧洲银行业危机一样,从prime货币市场基金和投资市政债券的货币市场基金流出的资金大量流入专门投资美国国债的货币市场基金,这些专门投资美国国债的货币市场基金在以往各次危机中一直被投资者视为避险圣地。本文将阐述美联储为应对资金在这些基金之间的流动而创设的流动性融资便利。

美联储对货币市场基金的流动性所进行的干预及想要达成的目标

从3月2日至23 日,美国prime货币市场基金和投资市政债券的货币市场基金的资产管理总量分别缩水了1200亿美元,幅度为15%和90亿美元,7%。为了防止prime货币市场基金和投资市政债券的货币市场基金遭遇的净赎回一幕蔓延到整个货币市场基金行业,就像2008年9月一只prime货币市场基金的净值“跌破一美元”后发生的连锁反应一样,美联储于3月18日宣布推出美国货币市场共同基金流动性融资便利MMLF。按照该融资便利的运作机制,波士顿联储银行将向包括接受存款的美国金融机构、银行控股公司以及外国银行在美分支机构和分行等在内的合格借款人提供贷款融资,反过来,这些合格借款人用从prime货币市场基金和投资市政债券的货币市场基金处购得的符合抵押品标准的证券作为借款项下的担保。美国财政部也从旗下的汇率稳定基金里拿出来100亿美元用于给美联储的信贷资金提供安全保障。

合格抵押品的定义随着时间的推移而逐渐扩大,最新的涵盖范围包括过国债、美国政府资助企业发行的债券、第一类资产质押和无担保的商业票据、最高级可转让定期存单,短期市政债券和变动利率可按需赎回票据。该融资便利项下所有这些符合质押标准的证券品种的剩余期限不得超过12个月,如果是变动利率可按需赎回票据的话,赎回期必须在12个月以内。该融资便利于3月23日开始实施,来自各方的需求相当强劲,截止到4月14日为止贷款余额已经超过500亿美元。

货币市场共同基金流动性融资便利MMLF与2008年金融危机期间推行的资产质押商业票据货币市场共同基金流动性融资便利AMLF有很多相似之处,其建设性作用体现在两个方面:首先,MMLF可以使债券更容易被销售出去,有助于货币市场基金在二级市场流动性出现紧张的情况下满足赎回的需要。其次,通过让投资者对货币市场基金未来应对赎回的能力感到放心,MMLF的推出打消了货币市场基金的投资者集中赎回的想法,因此降低了货币市场基金行业整体的资金净流出。由于基金净赎回金额减少,prime货币市场基金和投资市政债券的货币市场基金可以继续为美国的实体企业,各州政府和其他地方政府提供资金支持。

货币市场共同基金流动性融资便利所起到的直接效果

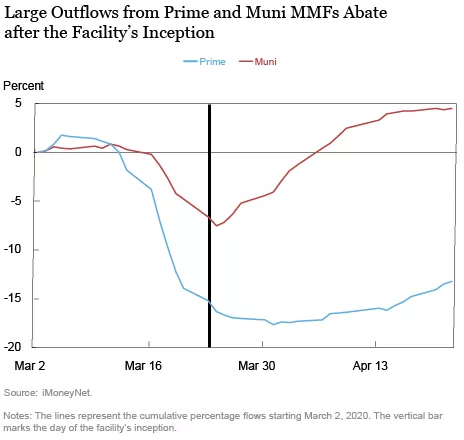

从短期来看,货币市场共同基金流动性融资便利在减缓资金从prime货币市场基金和投资市政债券的货币市场基金流出以及改善美国货币市场融资状况等方面效果极佳。如下图所示,该融资便利自3月底实施以来,美国prime货币市场基金的资产管理总量只流失了200亿美元,其中一半以上的流失额发生在货币市场共同基金流动性融资便利实施后的头两天里,这事发生在3月25日之前,大额定期存单CD和变动利率可按需赎回票据VRDN在3月25日开始可作为货币市场交易中的抵押品使用。4月2日,美国prime货币市场基金开始出现小幅净流入。

同样,专门投资美国市政债券的货币市场基金资金净流出的状况也在3月25日得以扭转,在其投资组合中占据重要一席的变动利率可按需赎回票据VRDN从那一天开始在美国货币市场可作为质押物了,从那以后专门投资美国市政债券的货币市场基金的资产管理总量一直在回升,如今已重返年初水平。

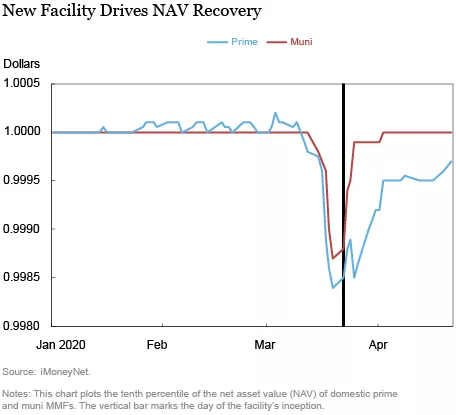

通过帮助prime货币市场基金和投资市政债券的货币市场基金在无需在市场行情异常的情况下卖掉投资组合中的持仓即可顺利地应对投资者的赎回,货币市场共同基金流动性融资便利还起到了防止prime货币市场基金和投资市政债券的货币市场基金的基金单位净值缩水的作用。如下图所示,在三月份的后半个月里,在各只prime货币市场基金和投资市政债券的货币市场基金中单位净值跌幅最多的10%的基金的净值较1美元的面值跌取得幅度超过10个基本点,对于货币市场基金行业来说这个单位净值的跌幅相当大了,这些单位净值跌幅巨大的货币市场基金的净值只是在货币市场共同基金流动性融资便利实施后才出现反弹。此外,中等体量的货币市场基金的单位净值也跌破1美元,也在4月初重返1美元之上,并在之后维持在1美元以上。此外,通过允许将商业票据和大额定期存单之类流动性不佳的资产以抵押物的方式转换成现金,货币市场共同基金流动性融资便利还使得prime货币市场基金和投资市政债券的货币市场基金投资组合中的资产可以重获流动性,这些基金中的高流动性资产在赎回高峰期遭受了一定程度的流失。

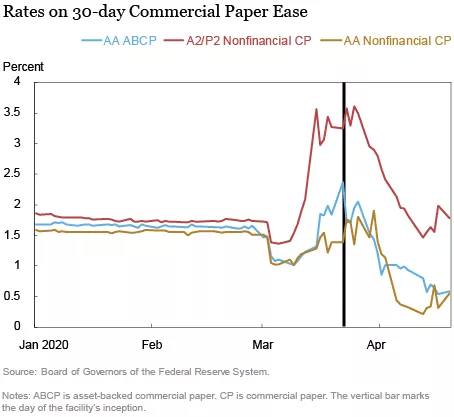

最后,尽管该融资便利的成效很容易与美联储同期推出的其他救市措施所起到的作用混淆在一起,但美国货币市场的融资状况还是在该融资便利实施后不久得以改善。举个例子,如下图中浅蓝线所示,3月23日期限为30天的AA评级资产质押商业票据的收益率触及2.37%的近期最高位,到了4月17日则跌至0.54%。

货币市场共同基金流动性融资便利所起到的间接效果

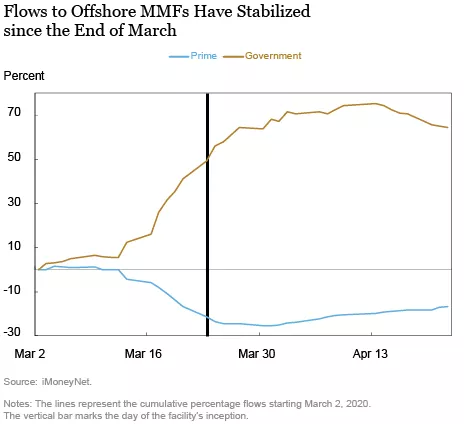

如下图所示,从3月4日至23日,离岸美元prime 货币市场基金所管理的基金资产流失了900亿美元,相当于总资产的23%,而专门投资美国国债的离岸货币市场基金则净流入了540亿美元,与美国国内的情况相似。通过缓解货币市场基金行业整体的融资紧张局面,货币市场共同基金流动性融资便利还给美国以外的美元prime 货币市场基金带来了正面的影响。在货币市场共同基金流动性融资便利实施后,离岸美元prime 货币市场基金的资产流失状况得以明显缓解,自4月1日起至17日离岸美元prime 货币市场基金所管理的资产总量出现了持续增长。

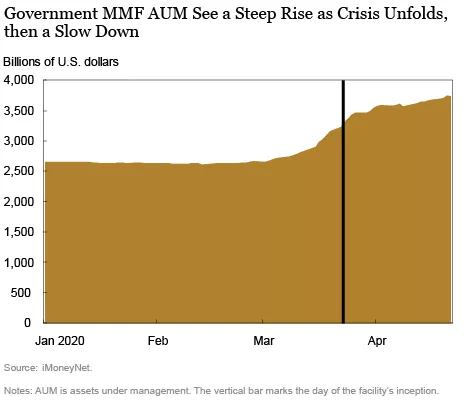

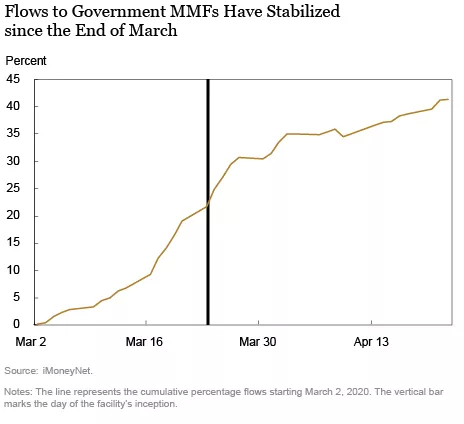

货币市场共同基金流动性融资便利所起到的另一个间接效果是阻止资金进一步流向专门投资美国国债的货币市场基金。前面提到,在三月份的最后两周里专门投资美国国债的货币市场基金获得大量认购资金流入。认购资金如此大量的流入导致隔夜逆回购融资便利的交易量大增,因专门投资美国国债的货币市场基金要为大量流入的资金寻找好的投资机会。此外,如果资金净流入的情况一直持续下去,新流入的资金会给基金单位净值带来压力,尤其是在市场利率水平很低的情况下。如下图所示,在货币市场共同基金流动性融资便利这一举措推出后,投资者对各类prime货币市场基金的前景愈发看好,资金流向专门投资美国国债的货币市场基金的情况开始减少。

结论

货币市场共同基金流动性融资便利对于减缓prime货币市场基金和投资市政债券的货币市场基金面临的资金外流压力颇有帮助。该融资便利不但有助于避免货币市场基金行业出现整体性的大规模赎回。而且也缓解了三月份第二个星期以来在美国货币市场上出现的融资紧张局面。由于该融资便利对于美国的二级市场起到了相当积极的作用,还给离岸货币市场基金带来了好的影响,虽然这并非该融资便利直接想达到的目标。通过帮助prime货币市场基金和投资市政债券的货币市场基金有效应对投资者赎回压力以及降低美国货币市场基金行业整体的资金外流压力,货币市场共同基金流动性融资便利的实施不仅改善了货币市场基金行业整体的市场机能而且有助于资金流向实体经济。

(编辑:林喵)