本文来自微信公众号“国泰君安证券研究”,文中观点不代表智通财经观点。

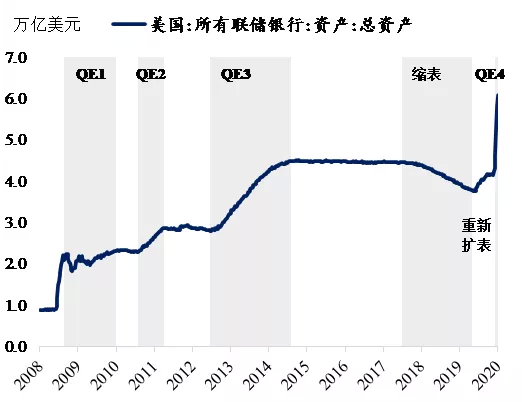

4月9日,美联储宣布再次扩表2.3万亿,以支持经济企稳。加上此前的扩表1.92万亿,截止4月底,美联储资产负债表规模已经迅速突破6万亿美元,相当于美国去年名义GDP的28.6%。

美联储资产负债表规模已突破6万亿美元

资料来源:国泰君安证券研究

除二次扩表外,美联储同时破天荒地开始着手购买一些“堕落天使债(fallen angels)”,也就是垃圾债(高收益债)。这也是美联储历史上,第一次购买垃圾债。

事实上,由于卫生事件防控所要求的隔离措施对于企业现金流具有毁灭性的打击,因此美国企业债也一直被视为此次危机最可能的引爆点。

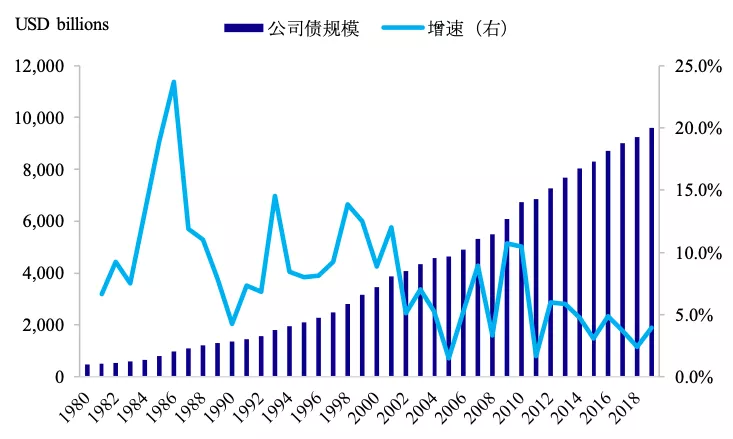

1980年以来,美国公司债发行规模持续增长。1987年公司债规模首次突破万亿美元,2009年之后由于低利率政策带来的融资成本降低,美国公司债规模增速再度上升。截至目前,美国公司债存量规模已经达到9.5万亿美元左右,较2008年的5.5万亿增长了将近一倍。

美国公司债规模平稳增长

数据来源:SIFMA,国泰君安证券研究

为了让投资者对此次危机漩涡中央的美国公司债有更全面和清晰的认识,国泰君安固收团队发布了“美国公司债系列报告”的第一篇,从最基本的概念讲起,还原美国十万亿规模企业债券市场的真实面貌。

01垃圾债券和”堕落天使“

通常情况下,美国的公司债券可以被分为两类:“投资级”公司债券和“非投资级”的公司债券,后一种也就是俗称的“垃圾债券”。

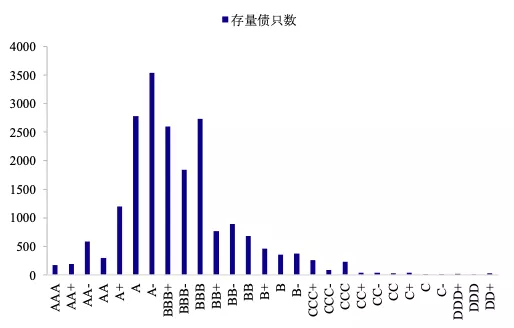

从美国存量公司债的评级分布来看,目前仍以投资级为主。投资级(BBB级及以上)占比51%,垃圾级占比14%,无评级占比34%。

美国公司债评级分布

数据来源:国泰君安证券研究,注:数据截止2020年4月27日

所谓垃圾级,就是信用评级在BBB-级以下的债券,由于它们潜在的高回报率,也被“礼貌”地称为高收益债券。

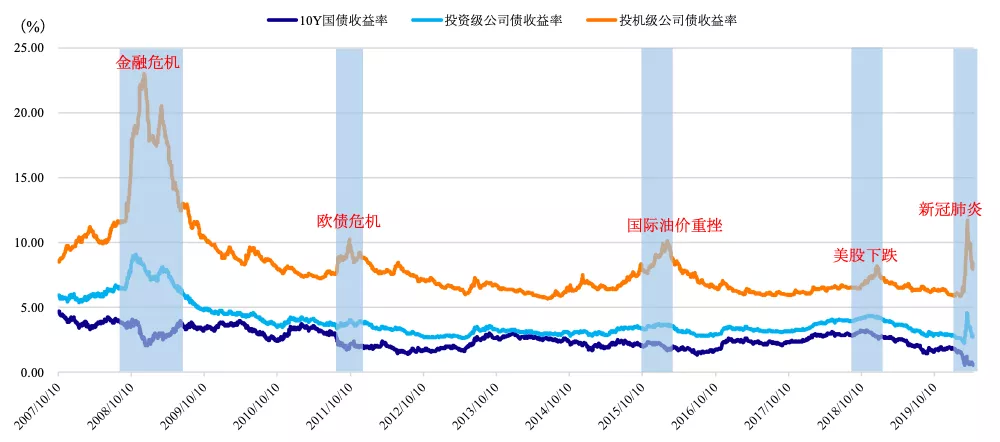

从收益率走势来看,投资级债券因信用资质和流动性都比较好,收益率走势与国债走势大体一致。而高收益债券则更容易受到风险事件和金融条件收紧冲击,波动性较大。

这是因为高收益债券发行主体信用资质较差,一旦外部环境恶化,投资人风险偏好降低,容易引发抛售潮,导致债券收益率骤升。

一般来说,国内外突发事件和金融经济条件收紧是两大最主要的冲击因素。

比如2011年欧债危机和2020年卫生事件等突发负面事件增加了市场不确定性,直接导致高收益债估值受挫;又如2008年金融危机引发违约和破产潮,外部环境收紧,市场避险情绪高涨,造成高收益债收益率飙升至历史高点。

金融条件收紧和突发事件容易传导至高收益债

数据来源:国泰君安证券研究

02石油&金融两大重灾区

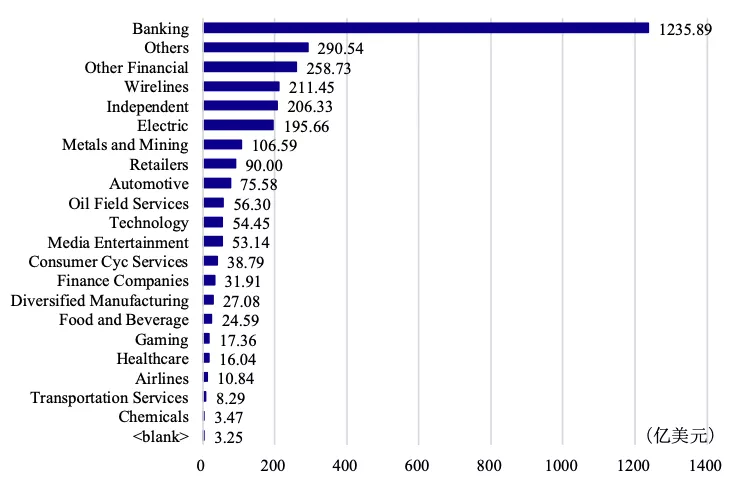

从历史经验来看,金融业是美国公司债违约的高发地带。

按照巴克莱4级行业分类,截至2019年底,美国银行业、其他金融业、有线电视等行业累计违约规模较大,其中银行业以1235.89亿美元违约规模高居首位,占全部违约规模比重逾四成。

美国各行业截止2019年底累计违约规模

数据来源:国泰君安证券研究

不过如果仅从2019年的数据来看,目前石油天然气行业债务违约的风险最大。

这不仅仅是因为从存量债券的行业分布来看,公用事业及能源行业存量债规模最大。

美国公司债行业分布

数据来源:国泰君安证券研究,注:数据截止2020年4月27日

而且在上一轮原油市场低迷时,现金流萎缩的油气公司大规模发行垃圾债券,而这一批4-5年期的债券即将迎来到期的高峰期——根据标普统计,2020年-2022年,美国油气公司将有约1370亿美元债务到期。

从2019年的债务违约情况来看,石油天然气、零售、商业服务2019年违约个数占比较高,分别为20.6%、10.8%和8.8%;而石油天然气、供电、电信、零售业2019年违约规模占比靠前,分别为28.2%、18.8%、9.5%和7%。

全球各行业公司债

2019年违约规模和违约个数占比

数据来源:穆迪,国泰君安证券研究

03一旦违约谁将首当其冲受到波及?

根据穆迪的统计,2019年全球公司债违约率1.5%,较2018年的1.1%有所提升,主要受石油天然气和电信等行业拖累。

分券种看,高收益债违约率由2.4%升至3.0%,投资级公司债违约率由0.0%微升至0.06%。

尽管2019年全部公司债和高收益债的违约率较2018年均有所上升,但均小于1983年以来年度平均违约率(1.6%和4.1%)。

从历史上看,1980年以来,全球出现过几次企业债券违约潮:1990年、2001年和2008年。

其中,1990年主要由于美联储内部加息,美国经济陷入衰退并叠加海湾战争所致;2001年互联网行业泡沫破灭引起相关企业信用状况恶化;2008年美国次贷危机席卷全球造成大规模违约。

目前全球正受卫生事件冲击,餐饮、酒店、航空等行业影响为甚,穆迪最新预测2020年底全球违约率将达3.6%,其中高收益债违约率预计在6.5%-18.3%。

那么一旦发生违约,那一类投资者将首当其中受到波及?

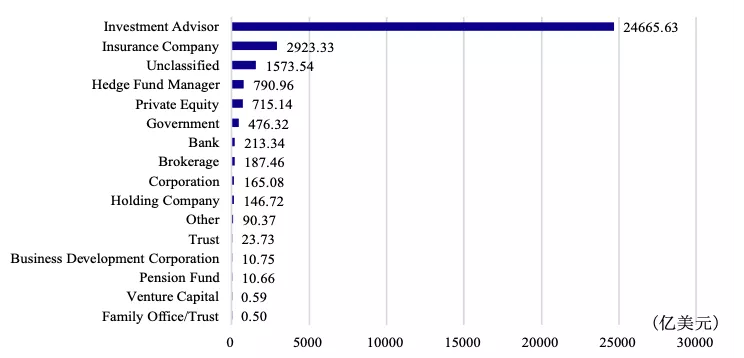

截至2020年4月24日,美国的投资级公司债和垃圾债的投资者结构非常类似,投资顾问(Investment Advisor)都是最大的一类持有人,其次是保险公司和对冲基金。

美国投资级公司债管理机构情况

数据来源:国泰君安证券研究

不过对于垃圾债来说,投资顾问的投资规模占比更大,达到82.67%。

美国投机级公司债管理机构情况

数据来源:国泰君安证券研究

04常见的债务违约处置方式有哪些?

公司债务违约并不意味着企业的彻底死亡。在美国市场,常见的处置方式主要有债务重组、破产程序、折价交易、CDS对冲四种。

美国公司债

常见的违约处置方式

数据来源:国泰君安证券研究

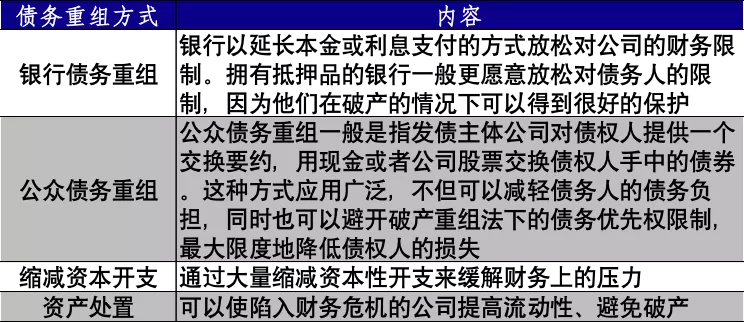

1、债务重组

债务重组是指债务人无法按约定偿还债务时,债权人与债务人达成协议、做出让步的安排,是债券市场普遍采用的违约处置方式。

当美国高收益债券违约时,很多投行与企业困境投资基金(又称“秃鹰基金”)就会参与进来,首先利用较低的拆借利率与宽裕的资金进行高杠杆融资,投向发展前景良好的债务违约公司,借助债务减记谈判和投资入股等方式解决债务违约问题;然后一方面缩减资本开支、另一方面进行资产处置,以盘活企业资金、恢复正常经营;最后通过资本运作使公司上市、或进行公司出售以获取高额回报。

债务重组方式

数据来源:国泰君安证券研究

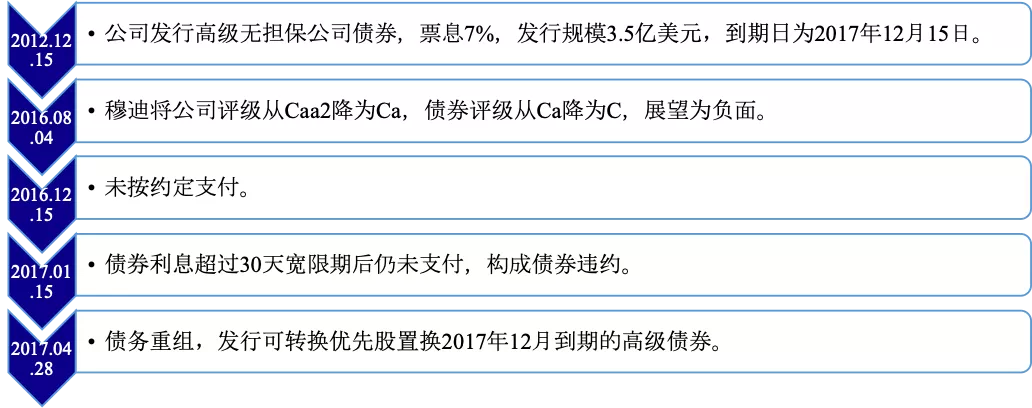

【案例一】

Sequa Corporation是一家为飞机引擎提供维修服务的公司,其债务全部于2017年到期,包括2017年6月到期的13亿美元贷款和2017年12月到期的3.5亿高级无担保债券,公司面临债务危机。

2017年初,公司债券未按约定付息,形成实质性违约。

2017年4月28日,公司通过发行可转换优先股的方式置换2017年12月到期债券,完成债务重组。

Sequa Corporation公司债务重组流程

数据来源:国泰君安证券研究

2、破产程序

如果债务重组计划不可行,或者债务重组并不能使债务人摆脱困境,就需要选择破产程序。

债务人或债权人向法院申请,宣告债务人破产,通过破产和解或破产清算得到的资金进行债务偿还。

由于高收益债券通常没有抵押品,清偿顺序位于抵押债券之后,因此对于高收益债券来说,破产清算的债务回收率不高,因此较少采用。

一旦进行破产程序,在未得到法院批准的情况下,债权人不得对债务人采取措施。

这一规定的主要原因是:一方面避免在债权人的干扰下,债务人分散精力;另一方面避免无序状态下强势债权人侵夺弱势债权人的行为,保证债权人可以按照法律规定的求偿顺序进行债务偿付。

【案例二】

Allied Nevada Gold Corp是一家从事黄金和白银勘探、开采、开发的公司。

2015年3月,由于金银市场低迷、公司财务困境,该公司向法院申请了破产保护。截至申请破产保护时,该公司有4亿美元的高级公司债券。

之后公司与债权人进行破产和解,原债券持有人获得新公司股权,给公司提供破产融资的债券持有人会获得第二顺位偿付的可转债和新公司股权。2015年10月8日,法院同意了该方案。

3、折价交易

折价交易在2008年美国金融危机时比较常见,主要适用于债券发行人认为债务重组难度较大、又不想因债务违约进行破产清算的情况。

折价交易的主要方式是债务人向债权人发行一笔或一组新债券,用来替换旧债券。

新债券包括较低票面价值或较低票息的债券,也包括普通股、优先股等权益证券,承担的偿还金额较少,客观上帮助债务人减少了债务又避免了违约。

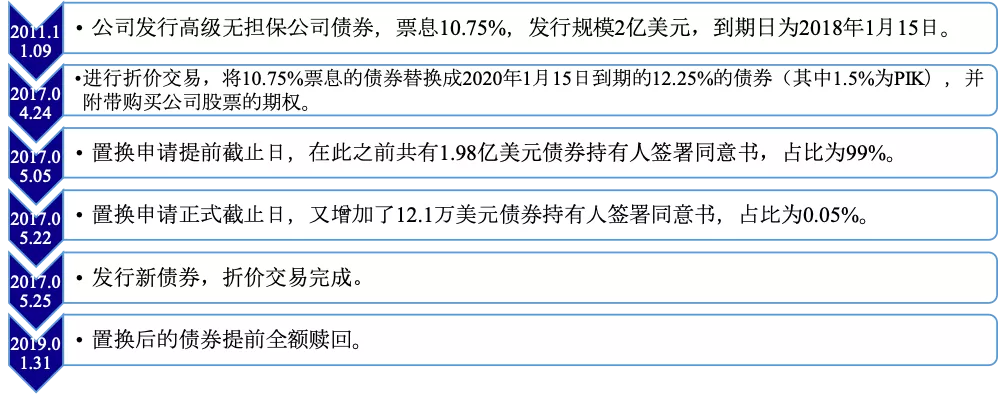

【案例三】

Aurora Diagnostics Holdings是美国一家从事病理学服务和癌症诊断的公司,可以为医院提供综合诊断、医疗咨询和信息技术解决方案。

2011年11月9日,该公司发行了2亿美元规模的高级无担保公司债券,票息10.75%,到期日为2018年1月15日。

为了防止债务违约和触发信用证提前到期条款,该公司于2017年4月24日进行折价交易,将10.75%票息的债券替换成2020年1月15日到期的12.25%的债券(其中1.5%为PIK),并附带购买公司股票的期权。

以2017年5月22日为限,在此时间之前申请置换的债权人实行全额本金对价置换,在此时间之后、5月22日之前申请置换的债权人实行97折本金对价置换。

Aurora Diagonostics Holdings公司债务重组流程

数据来源:国泰君安证券研究

4、CDS(信用违约互换)

CDS是美国债券市场常见的信用衍生产品。违约互换买方向卖方支付一定费用,如出现债券主体无法偿还本息等信用事件,买方则有权获得赔付。目前,许多对冲基金采用CDS作为购买高收益债券的风险对冲工具。

(编辑:李国坚)