本文来自微信公众号“市川新田三丁目”。

文章要点

本轮危机期间,在美联储采取的救市措施推动下美国公司债一级市场迅速重开。美国投资级公司债的发行量在三月份出现井喷,高收益债的发行在四月份开始上量。

美国信用债市场最引人注意的地方是公司债市场在为各类企业提供发债便利方面诚意满满,在美国经济未来出现下行的情况下这将有可能降低美国公司债市场的违约概率。

本轮危机加剧了两极分化,优秀企业可以拿到廉价资金,而僵尸企业则求生无路。

本文讲述的是美国公司债市场在三月份经历了好比“心肌梗塞”的打击之后的复苏情况。尤其要强调的是,在本次危机中美国公司债市场极具诚意为各类发行人提供流动性支持,我们认为这将在美国GDP缩水的不利时期压低公司债市场的违约率。

从很多方面来看,不管是金融市场的崩溃还是在美联储宣布计划购买投资级公司债以及评级被降入垃圾债级别的公司债等举措推动下的市场复苏,其发生速度和猛烈程度都是无与伦比的。令人印象最深刻的是美国公司债市场在提供流动性方面所表现出来的慷慨大度,通过公司债一级发行市场的迅速重开、发行规模的迅速提升以及有哪些企业能在市场上成功发债等情况可以很清楚地看到这一点。

我们会在下文中用一些案例和统计数据来说明当前的市场变化情况。现金流和营收的复苏状况将最终决定公司债发行人是否有能力偿还新增的债务,但未来几个季度美国信用债市场以及美国政府是否有意为美国企业的融资提供方便是个关键,将决定本轮危机是否会与以往有所不同。值得注意的是,在2008年金融危机期间美国之外其他国家的高收益债发行有将近18个月陷入完全停滞,美国高收益债的发行量在2008年7月至2009年3月期间也大幅缩水。

下面简要介绍一下美国信用债市场各板块正在发生的情况。

美国投资级公司债市场正在大规模扩容

总量达6.7万亿美元的美国投资级公司债市场当前对新发债券是来者不拒,唯一的问题是如何定价。从三月中旬开始,宝洁(PG.US)、金伯利(KMB.US)以及迪士尼(DIS.US)等高质量的公司债发行人在一级市场重启发行后的利率定价明显低于当前的收益率曲线,其已发公司债的收益率水平在前期债券市场的大抛售中遭遇到大幅调整。

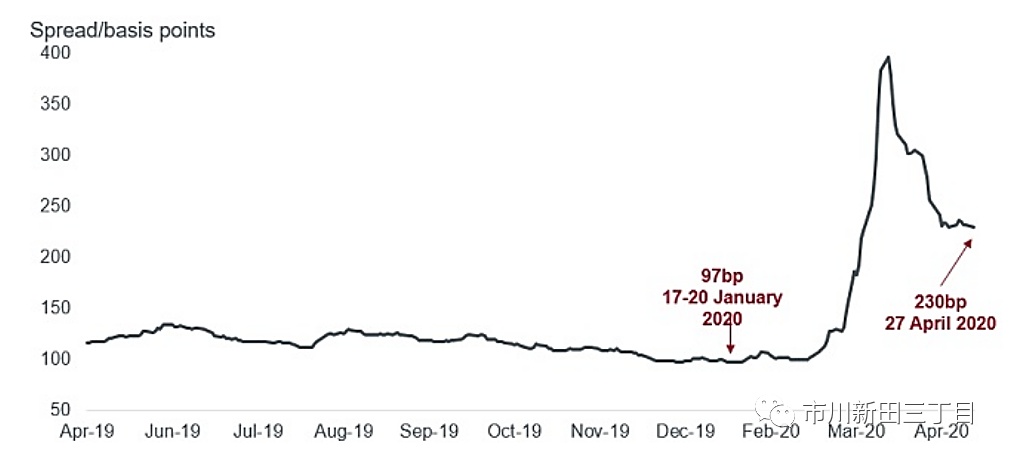

到四月末为止新发公司债的风险溢价水平较前期大为缩水,在某些发行案例中,比如星座酒业和礼来制药公司新发债券的票面利率实际上要高于尚未到期债券的收益率,因为投资者更多的担忧自己是否有能力拿出足够的资金买入债券而不是票息的高低。但这个情况必须被放在对美国债券市场的整体估值中进行考量,下图显示4月27日美国投资级公司债的信用利差为230个基点,而1月份的时候则低至只有97个基点。

三月份以来美国投资级公司债的信用利差水平出现大幅波动

尽管公司债发行量创下历史新纪录,但美国投资者对新公司债的需求比以往更甚,年初至今新发公司债的认购倍数高达4.3倍,而2019年全年为3.2倍,3月份新公司债的发行额为2640亿美元,4月份为3050亿美元。值得注意的是,美国投资级公司债的最高年度发行记录为1万亿美元左右,因此这两个月的发行量颇不同寻常。到4月30日为止,今年以来的发行量累计达到8250亿美元,几乎比2009年同期翻了近一番,我们预测全年发行量将创下新的记录,有可能高达1.5万亿美元。

三月份的发行量中不低于A级的高评级公司债为主流,但令人欣喜地看到因市场风险偏好回归在四月份的发行量中BBB评级的公司债占了大头。企业选择这一时机发债的原因包括虽然存在公共卫生事件以及油价波动等不确定性因素但市场整体流动性出现了恢复,3月份商业票据市场融资机能瘫痪及随之而来的银行间接融资渠道不畅后需要在美国公司债市场上发新债还旧债等。

有哪些高收益债的发行人会在市场风浪中挺立不倒?

现在将视线转向高收益债评级的发行人,美国高收益债市场总量为1.2万亿美元,美国高收益债一级市场已顺利重启,在4月20日开始的一周里美国高收益债的发行量创下历史上第二高的记录,但对高收益债的发行人进行精挑细选是不可避免的。

的确,卫生事件危机加剧了两极分化,优秀的公司债发行人可获得廉价的资金,而僵尸行业的发行人则求门无路。很多颇有投资潜力的发行人往往身处周期性很强的传统产业,这次危机很可能要了他们的命。与很多市场参与者不同的是,我们正致力于为风险进行定价,并努力为这些债务缠身的企业找寻脱离苦海的道路,这些企业手里的现金流都被用于偿还现有债务而没有被用于改善经营。

公司债发行人的融资能力必不避免地需要具体情况具体分析,一些企业即使面临卫生事件危机也能在债券市场上发债募集资金,其中包括主题公园经营企业Merlin以及万豪国际和希尔顿等连锁酒店。一些在卫生事件危机爆发前经营得不错并且对外偿付能力没有问题的企业正在致力于弥补流动性缺口。如果票息水平比较高并且交易结构设计合理,这些新发行的债券会吸来投资者的兴趣。此外,尽管这些企业因公共卫生事件而在近期遭遇困难,但其经营状况会因一些竞争对手的沉沦而在危机过后变得更好。

高风险资产重回投资选项

正在寻找获利机会的投资者已再次将高风险资产作为投资选项。但是,我们必须牢记投资原则的核心:所要投资的企业会长盛不衰吗?最近已经有好几笔知名企业新发的公司债被我们认为不适合成为投资标的,因为我们预测即使没有公共卫生事件爆发这件事掺和进来,这些企业未来也会遇到困难。

最后一类是被我们称为“行尸走肉”的企业,这些在公共卫生事件爆发之前已度日如年的发行人如今正处在风口浪尖上,电讯、能源和零售业板块的公司债在四月份大量发生违约。这些发行人正在借机将原债主和原股东手中的债权以及股权一笔勾销来优化自身的资本构成,四月份,一家背负着150亿美元债务的美国通讯企业Frontier主动援引破产法第11章的条款申请破产保护,此外负债额达117亿美元的美国卫星运营企业Intelsat也未能在当月及时支付公司债的利息。在我们看来,投资者在愿意继续投钱给这些公司之前,希望看到这些发行人先进行资本重组,这样新投入的资金就不会再遭遇厄运而蒙受损失。

(编辑:张金亮)