本文来自万得资讯。

进入5月,美国开始陆续放松限制措施,美股也持续3月底以来的反弹趋势。但华尔街不少分析师认为,债券市场的警告信号仍未解除,一旦美联储的刺激政策有所回落,美股前期的反弹将面临回撤风险。

债券市场仍释放熊市信号

进入5月,美国继续放宽对卫生事件的限制措施,纽约及加利福尼亚等地陆续解除封锁并恢复业务。另一方面,美股也无视创新高的失业人数继续反弹,标普500指数本月已上涨0.61%,自3月23日的年内低点已涨逾27%。

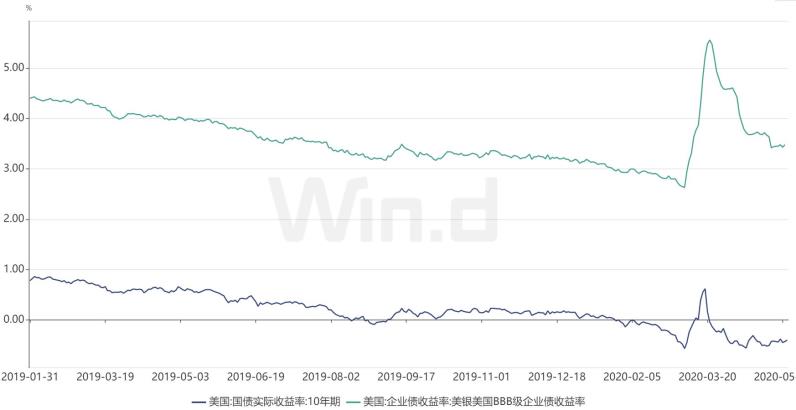

然而,华尔街分析师警告美股的熊市尚未结束,高收益债券市场仍释放风险信号。具体来看,Longview Economics分析师在5月11日研报中表示,尽管美股自3月低点一路反弹,但高收益债券与无风险利率,即国债收益率间的利差仅从19.44个百分点收窄至17.6个百分点。

分析师表示,自1997年有记录以来,高收益债券信贷利差一直在熊市低点达到峰值,而当前的波动更像是美股熊市反弹期间会有的情况。与此对比,在始于2008年全球金融危机的熊市结束后的七个星期内,息差收紧了10个百分点以上。

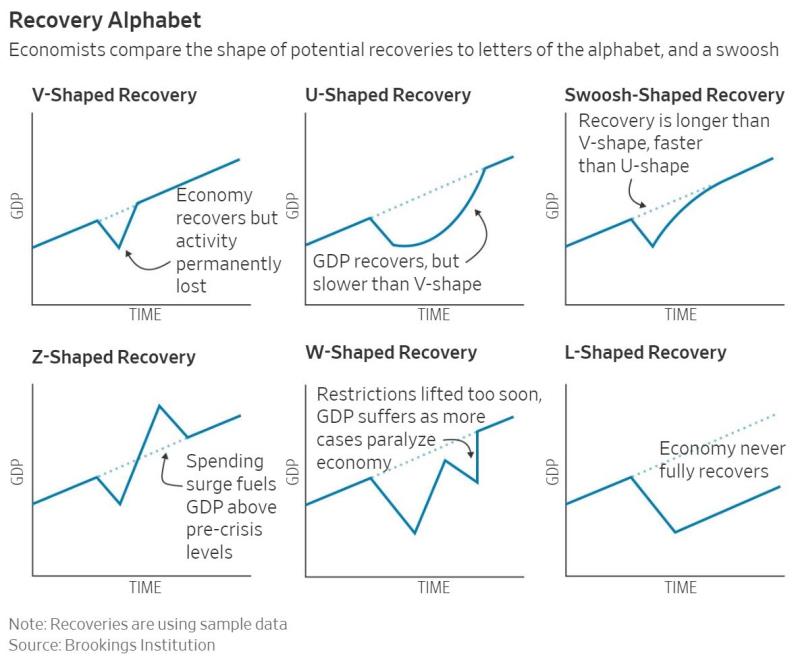

这一信号或许表明,美联储的政策支持虽然刺激了美股反弹,但尚不足以结束熊市。Longview Economics认为,当前美股的上涨更像是经济复苏的反弹,而非V型复苏的开始。

此外,此轮美股上涨的“领头羊”也提供相似信号——投资者押注科技公司中的“赢家”,表明风险情绪自3月“美元荒”时期有所修复。但另一方面,更反应经济基本面的周期性行业却并未显示出强劲反弹的迹象。M&G Investments宏观基金经理埃里克·洛纳根(Eric Lonergan)表示:“如果看一下美国的银行,它们可能是周期性的指标,或者过去五周的10年期美国国债,它们的变动并不大。”

美联储刺激措施“骑虎难下”

在基本面如此脆弱的背景下,美股反弹的一大支撑来自于“不与美联储抗争”的信念。为了拯救公共卫生事件对经济的冲击,美联储自3月以来执行了降息至零利率、无限量QE等一系列宽松政策,彰显央行挽救经济的决心。但随着美国各州陆续解除限制措施,华尔街担心美联储过早退出刺激政策。

洛纳根指出:“现实是,在取消封锁后,我们仍需要刺激措施。但我担心有一种信念:一旦解除锁定,美联储就可以开始放松支持。”他指出,经济体在一段时间内不会恢复到100%的产能,而将恢复至最高水平90-95%,这仍然代表着“历史背景下的严重衰退”。如果刺激措施过早回落,任何复苏的主要风险都会出现。

经济恢复的情况也在印证,美联储后续刺激政策力度仍不能减弱。与公共卫生事件初期人们期待的“V型”反弹不同,如今各行业更预期经济将出现“旋风型”复苏,意味着部分行业将在公共卫生事件结束后持续面临冲击。例如航空公司认为,旅客人数最早到2022年才有可能恢复到卫生事件前的水平。而对公共卫生事件复发的担忧使人们远离电影院等公共场所,或许直到疫苗研制出以后才能恢复。

或许是看到流动性问题及公共卫生事件限制措施有所缓和,美联储的资产负债表扩张速度一直在减缓。但另一方面,美联储宣布将于5月12日开始购买企业债务ETF,旨在防止违约并为困难企业提供支撑。

经济学家预期,尽管美联储持续资产购买将扭曲债券市场价格信号,并在经济复苏后加剧通胀,但美联储已经“骑虎难下”。PGIM固定收益部门的高级投资组合经理格里高利•彼得斯(Gregory Peters)警告称,考虑到美联储干预措施的影响之深远,以及自全球金融危机爆发以来的10年里,退出之前的支持措施的难度之大,美联储可能很难在经济站稳脚跟、通胀抬头后提高利率,并撤出之前的紧急政策。他表示:“如果以前退出很困难,我认为现在是几乎不可能。”

(编辑:张金亮)