本文来自公众号“金车研究”,作者:中金汽车研究。

行业近况

乘联会、中汽协发布4月产销数据,汽车产销分别为210.2万辆、207万辆,同比+2.3%、+4.4%。狭义乘用车产量152.2万辆(同比-5.6%,环比+56.0%),零售销量142.9万辆(同比-5.6%,环比+36.6%),批发销量150.0万辆(同比-3.6%,环比+49.8%)。

评论

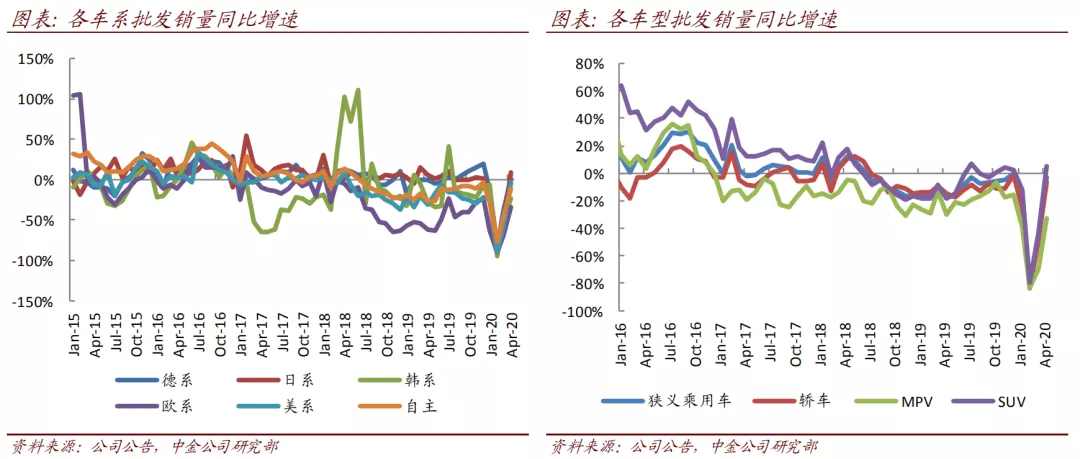

商用车高增长,乘用车符合预期,产销基本恢复常态。4月汽车产销同比转正,主要系商用车需求旺盛,销量达到53.4万辆,实现同比+31.6%的高增长。而乘用车方面,历史来看3月为上半年需求高点、4月环比回落,在低基数基础上今年4月产销达到140-150万辆左右,同比降幅收窄到5%左右,基本符合市场预期。2-4月零售销量同比降幅分别为78.5/40.4%/5.6%,体现出卫生事件后需求逐步回暖的走势。SUV表现仍然最为强劲,零售销量同比+2.2%,渗透率达到46%,轿车渗透率回升到50%,MPV和微客需求继续疲弱。4月新能源乘用车批发销量6.4万辆,同比-30.0%、环比+14.8%,其中纯电车型需求恢复更慢,而普通混动车型实现同比大幅增长。

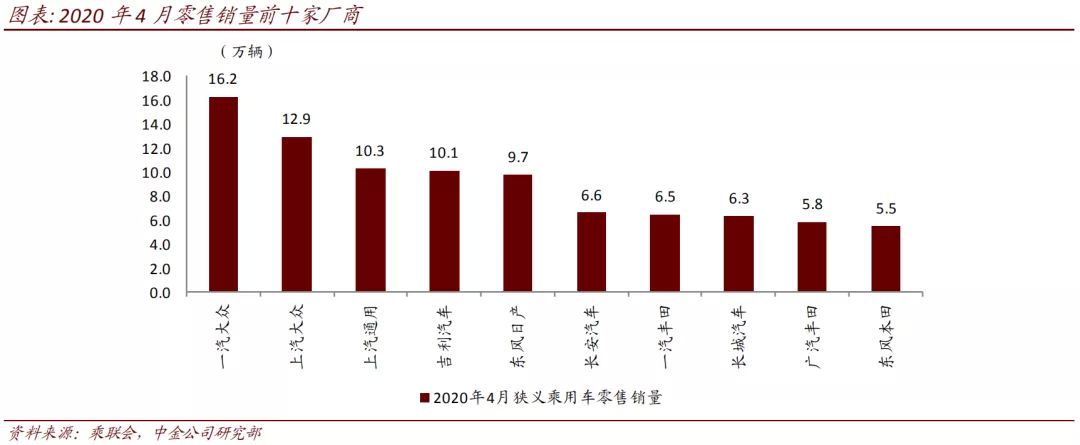

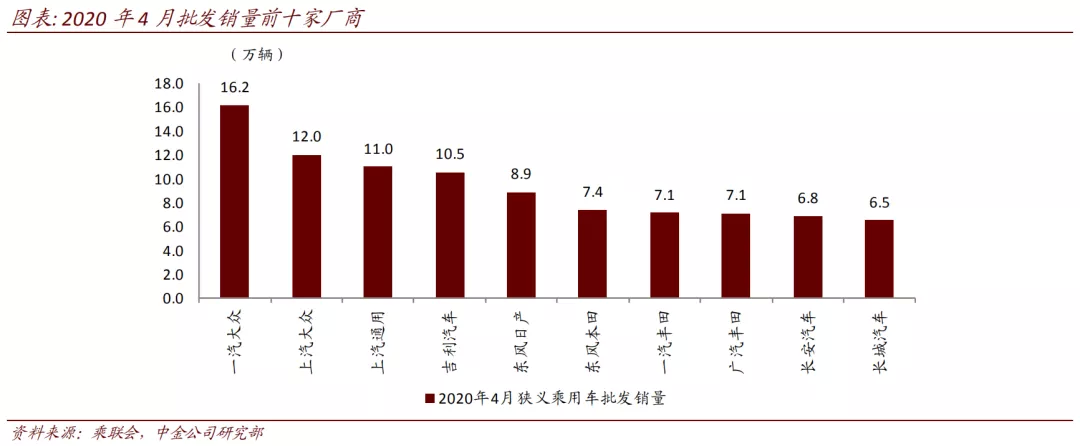

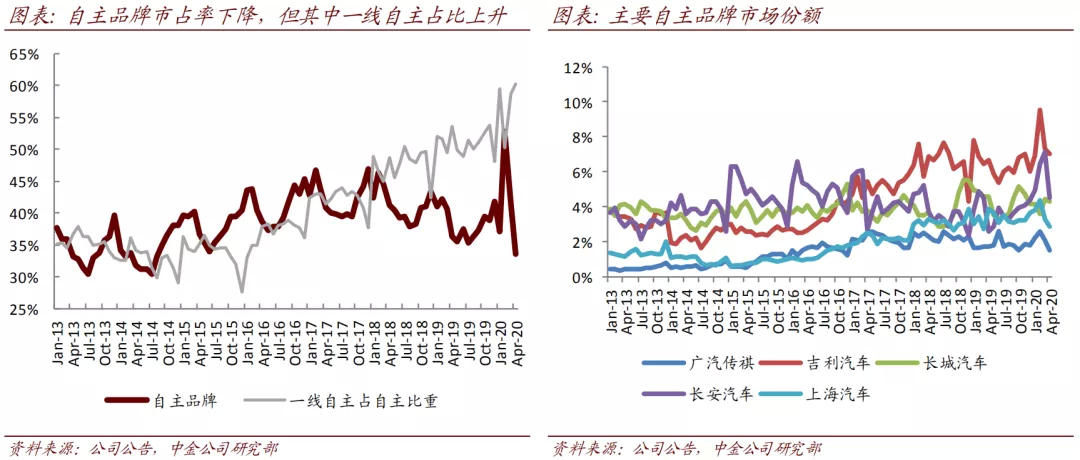

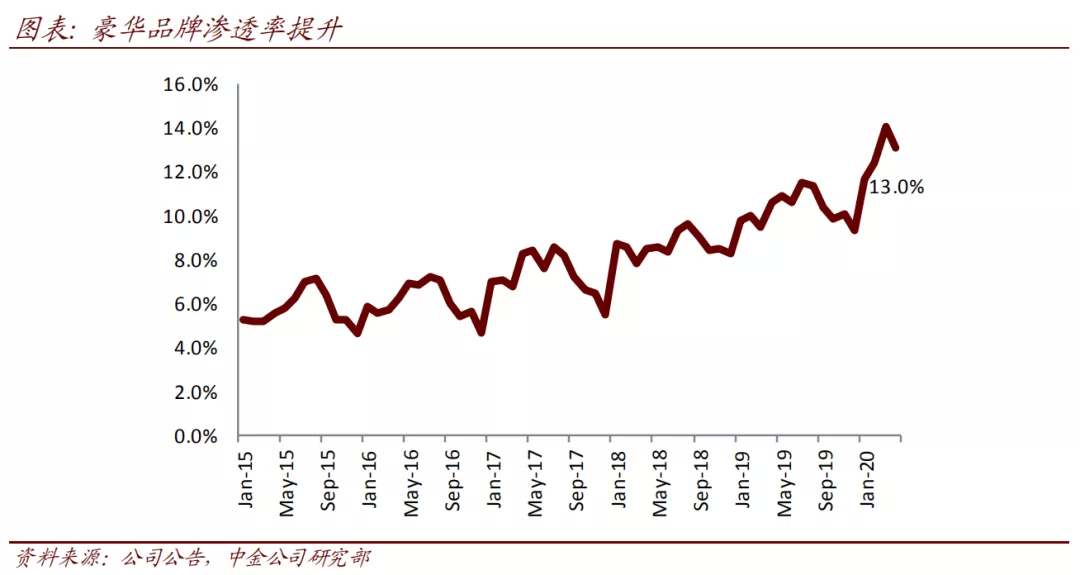

伴随需求逐步恢复,品牌分化更加明显。豪华品牌继续领先,4月豪华品牌零售销量同比+16%,1-4月累计降幅也显著跑赢行业。4月其他合资品牌零售销量同比-5%,自主品牌同比-13%,一汽大众、丰田系和一线自主表现亮眼,长安、长城(含皮卡)、吉利等零售销量均实现同比正增长,尾部出请更加明显。另外,前期产能相对受限的企业中,东风日产率先恢复、零售销量同比微增,广汽本田、东风本田也在逐步恢复。上汽通用4月零售销量同比增幅超过10%、需求恢复。

逐步进入加库存阶段。2019年下半年开始车企主动去库存,叠加卫生事件后被动去库存,导致厂家和渠道库存持续下降、处于较低水平。2020年1-4月厂家、渠道库存累计大幅下降23万辆、29万辆,4月分别加库存2万辆、3万辆,上汽大众仍然表现为去库存,以本田系为代表的武汉产地企业加库存最为明显。去库存在前期利好经销商经营、市场价格稳定,后续伴随生产需求逐步回暖以及旺季到来,我们预计加库存步调会更加积极。

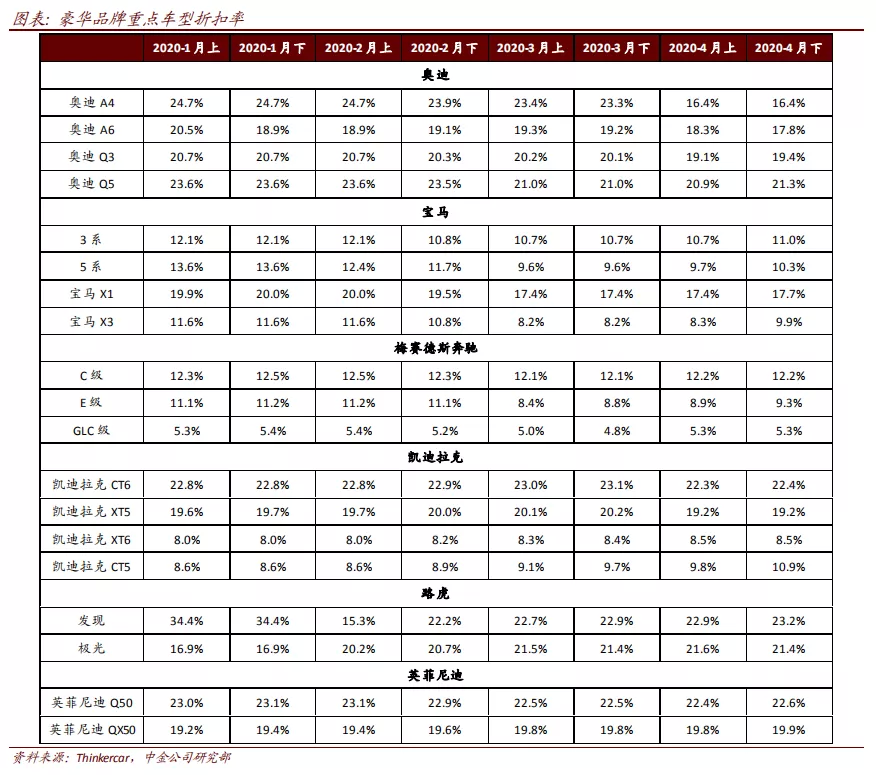

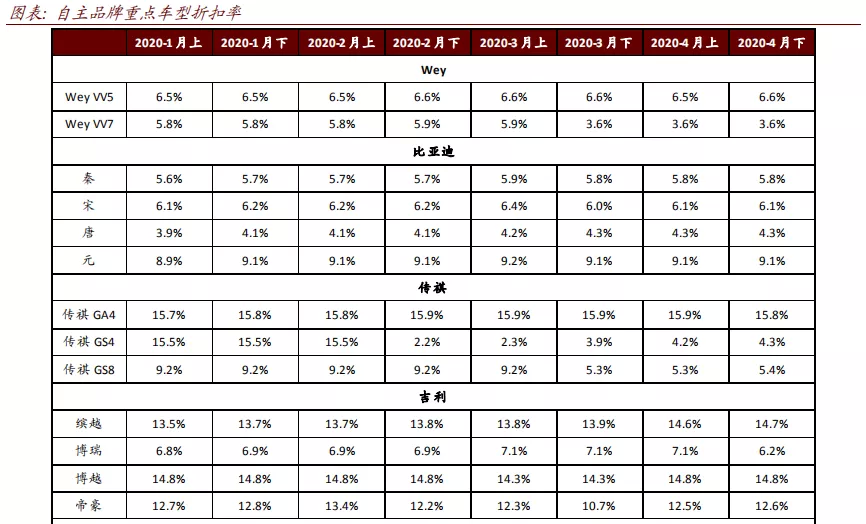

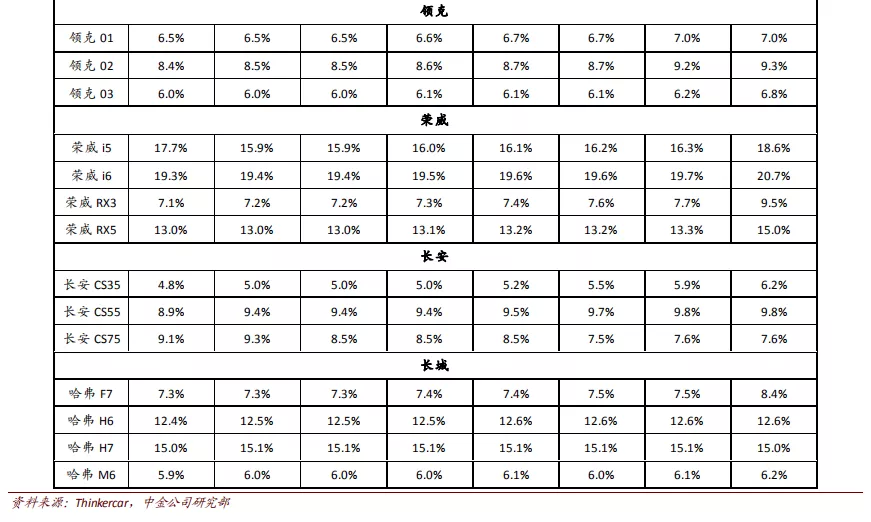

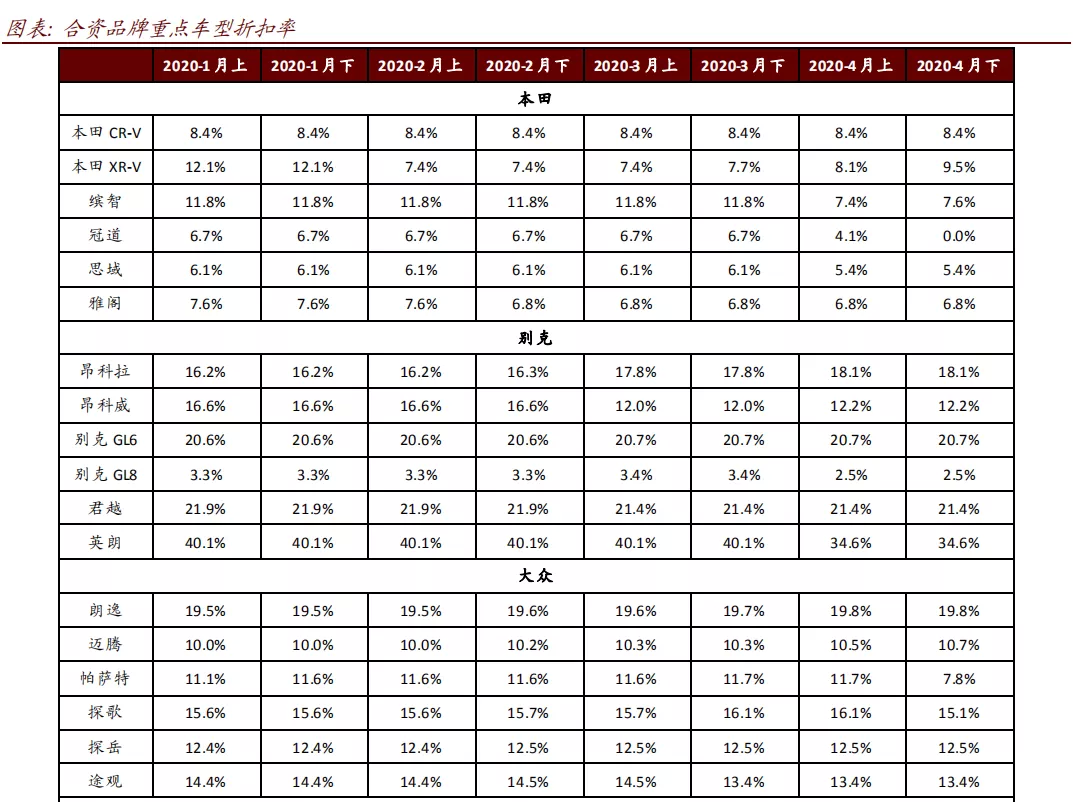

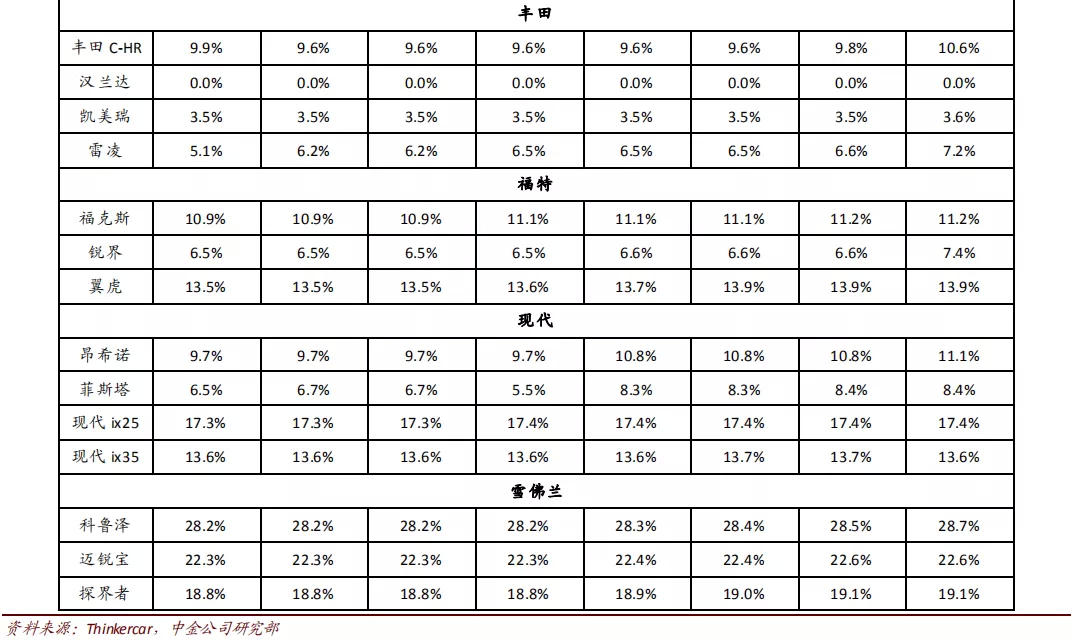

价格体系比较稳定,豪华品牌折扣小幅扩大。根据Thinkercar数据,4月行业整体价格稳定,大众合资品牌折扣率基本环比持平,部分自主品牌折扣率有所增加(如荣威、吉利),伴随供给恢复,豪华品牌部分车型折扣上升,但折扣率依然低于卫生事件前水平,奥迪部分车型推出2020新款,帮助折扣率有所收窄。

估值与建议

2020年1-4月产销累计减少250万辆左右,卫生事件影响仍然比较显著。目前全国生产、经销已经全部恢复,五一期间地方促销力度加大,我们认为对终端需求将有比较明显的拉动,有望带动5月销量同比转正,而促销热度也可能继续延续。6月同期销量高基数,市场已经有一定预期。同时海外供应链复工比例提升,产能瓶颈风险稀释后更利好刺激政策有的放矢。当前时点海外整车股价出现反弹、盈利预测基本调整完毕,我们认为上述利好将助力短期整车板块估值修复。伴随需求恢复,尾部出清、强者更强的特征开始凸显,推荐广汽H(02238)、长安、长城A/H(02333)。

风险

后续汽车销量不及预期,海外汽车产业链复工不及预期。

(编辑:孟哲)