4月29日,灿辉新能源第三次向港交所递交招股说明书,申请在主板上市,创升融资为独家保荐人。这距2019年2月时该公司第一次递交上市材料已过去14月之久。

随着资料的再次递交,灿辉新能源的业绩也重新更新。据智通财经APP获悉,从2017至2019年,灿辉新能源的收入由2.52亿元(人民币,下同)增至3.81亿元,年复合增长率22.88%。与此同时,经调整净利润从2648.3万增至6325.5万元,年复合增长率高达54.6%。

整体来看,灿辉新能源的业绩表现亮眼,但若细心观察能发现,2019年时,无论是收入还是经调整净利润的增速均出现明显下滑。其中,收入增速从2018年的近30%下降至2019年的16.55%;经调整净利润增速从2018年的近80%下降至2019年的33%。且2019年的经调整净利润中还包括了同比增长2.25倍的政府补助,若剔除该项目,实际的经调整净利润增速将更低。

此外,由于公共卫生事件的爆发,灿辉新能源2020年第一季度的收入同比下滑23%。且截至2019年时,该公司有67.1%的收入来自于海外,这部分市场需求或将继续受到公共卫生事件的影响。

由此来看,在灿辉新能源为寻求更好上市机会而拖延了14个月后,转机并未出现;相反,等来的却是公司的基本面在中短期内出现损伤。

业绩增长明显放缓

灿辉新能源的成立颇具故事性,创始人乃是跨界而来。在涉足锂离子电池产品制造业之前,灿辉新能源的创始人之一陈泳平于2000年3月开始从事塑料玩具的生产及销售。

随着业务网络的积累和对锂离子电池产品市场的看好,陈泳平与其配偶朱女士在2011年10月共同创立了灿辉贸易,开始生产及销售作为电子玩具零部件的锂离子电池产品。

四年之后,这对夫妻开始从事具有更广泛应用范围的锂离子电池产品,并引入电子及电池行业的人才,整合技术及销售网络。2015年6月时,灿辉新能源正式成立。

截至目前,灿辉新能源主要生产两大产品,圆柱形电芯及电池组,电池组又包括圆柱形和方形软包两个种类。该等产品主要用于常规的3C产品,以及新兴的LED照明设备和电子玩具。

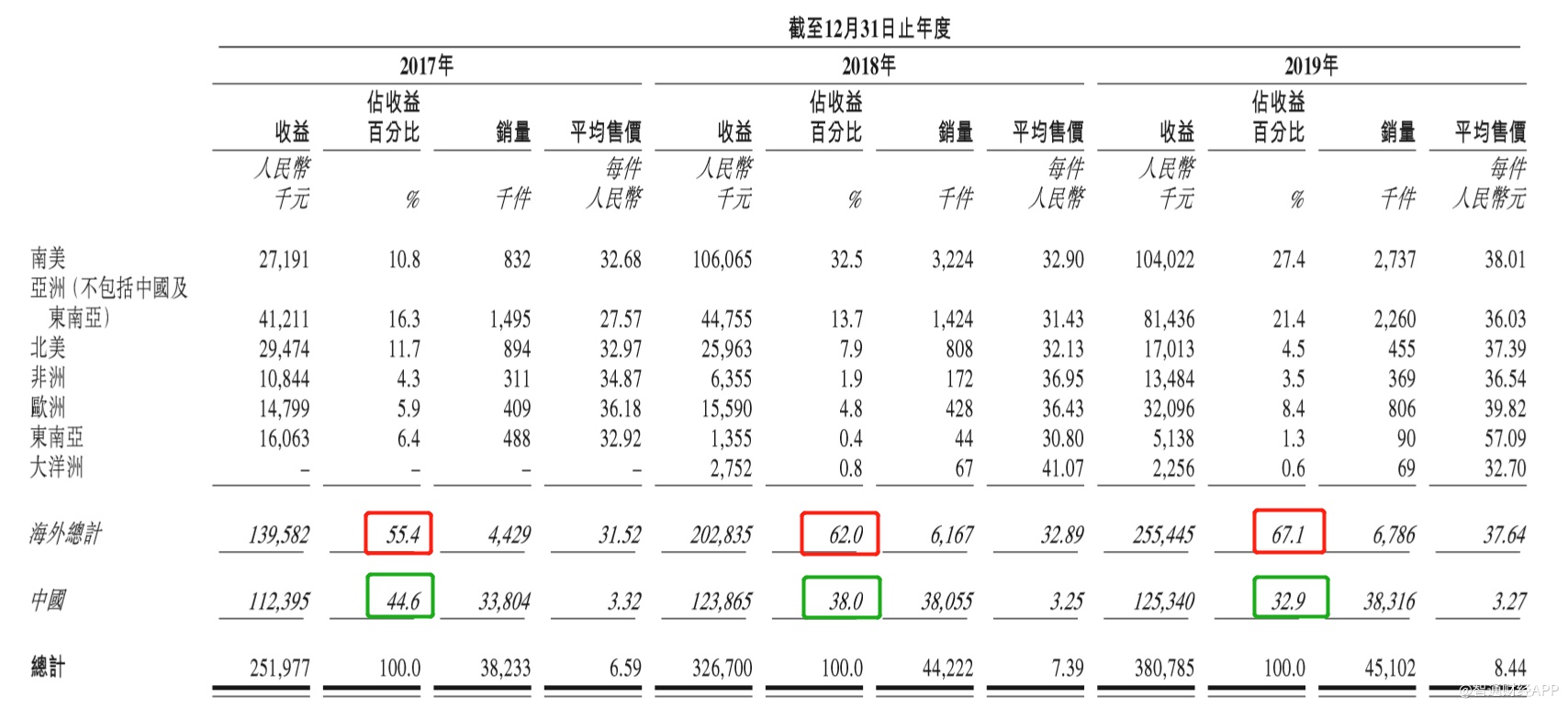

从下游数据看,与灿辉新能源渊源颇深的电子玩具领域的市场需求旺盛,来自电子玩具的收入占比从2017年的57.2%增至2019年的72.2%。电子玩具市场是带动灿辉新能源收入增长的主要动力。

而3C产品的收入占比则逐年下降,从2017年的35.5%下降至2019年的21.8%,且该产品的售价逐渐走低,疲态渐显。LED照明设备的收入占比较小且也呈下降趋势。

从地域上看,灿辉新能源近三年来更注重海外市场的发展。国内收入占比从2017年的44.6%逐步下降至2019年的32.9%。与之相反,海外市场的收入占比则从2017年的55.4%稳步上升至2019年的67.1%。其中,南美和亚洲是灿辉新能源海外的“主战场”。

由此能看出,得益于海外市场对于电子玩具需求的旺盛,灿辉新能源的收入稳步增长。但在2019年时,由于3C产品以及LED照明设备市场的拖累,公司在该年内的收入增速明显放缓。

收入放缓的同时,灿辉新能源的经调整净利润增速也从2018年的近80%下降至2019年的33%。值得注意的是,灿辉新能源招股书中的经调整净利润只是对上市开支做了调整,但2019年时,来自其他收入及收益的数额为1085.8万元,同比增长超2倍,其中,来自政府的同比增长了2.25倍近1000万元。若对其他收入及收益类也做调整,经调整净利润增速将低于33%。

中短期困境与长期看点

除业绩增速明显放缓外,以下几方面也是智通财经APP中短期内不看好灿辉新能源的原因:

其一,公共卫生事件爆发对业绩造成影响。灿辉新能源表示,虽然公司复工后业绩恢复较为强劲,但由于之前的隔离,导致公司2020年第一季度的收入同比下滑23%。

其二,海外市场收入占比过高,2019年时达67.1%。虽然国内已复工,供给端的风险消除,但随着公共卫生事件在海外爆发,市场需求端将会被抑制,从而对灿辉新能源的海外收入造成影响。

其三,国内市场竞争极为剧烈,想突围并不容易。纵观灿辉新能源过去三年的发展,其之所以能持续录得收入增长,主要是抓住了海外市场,但面对今年的特殊经营环境,发力国内市场将是不错的选择。不过,国内市场竞争极为剧烈,且较为分散。据艾瑞报告显示,国内的消费性锂离子电池市场的玩家超过1000家,而灿辉新能源的市占率仅0.3%。

其四,客户集中度较高。智通财经APP发现,往年前五大客户收入贡献均超过60%,且收入贡献主要集中在四家香港公司,分别是瑞宁兴业、灿基国际、卓雄科技以及金领国际。可见灿辉新能源的出口销售渠道相对集中,有一定经营风险。

由此可见,灿辉新能源中短期内面临的困境并不少,但长期看,公司已为布局新增长点做了相关筹备。据招股书显示,自2019年1月起,灿辉新能源便向多名潜在客户交付动力锂离子电池样品,最终在2019年9月与部分潜在客户订立合作框架协议,该等客户将视公司2020、2021年的扩产情况下达订单。

这表明灿辉新能源在动力锂离子的产品投入上已有产出,但目前却面临着产能的问题,这也是公司上市的最大原因。灿辉新能源表示,2020年,销售动力锂离子电池产品的收入不超过集团预测总收入的10%,因为在2021年最后季度新生产基地投入运营前,公司只能利用出租场若干空置部分生产相关产品。