作为A、H市场中第三方支付的代表,拉卡拉(300773)和汇付天下(01806)都公布了2019年的全年财报。

从营收上看,拉卡拉为48.99亿元,汇付天下为36.85亿元;净利润方面,拉卡拉为8.06亿,汇付天下为2.43亿。虽然拉卡拉的盈利能力稍强,但汇付天下正以超40%的净利润增速迎头赶上。

按照汇付天下的发展速度,追赶拉卡拉也只是时间问题,但双方的估值却有较大差异。据同花顺数据显示,截止4月27日收盘,拉卡拉市值为267.6亿元,动态市盈率为39.78,市净率为5.22;汇付天下的市值为27.30亿港元,动态市盈率仅为9.81,市净率为1.18,在PE、PB两个指标上,拉卡拉均是汇付天下的四倍多。

虽然市场中确实存在A、H股溢价,但问题在于,作为业务相近的两家企业,估值出现如此大的鸿沟是否合理?比较A+H的中集集团等企业能发现,事实并非如此,估值鸿沟将随时间抚平。这也意味着汇付天下的估值有重估和修复可能。

SaaS服务成业绩新增长点

事实上,拉卡拉与汇付天下均是围绕第三方支付展开业务布局。汇付天下以第三方支付为根基,逐渐在SaaS服务、产业互联网、跨境支付等领域实现多场景式交互,通过数字化的解决方案持续为中小企业赋能。

因此,衡量拉卡拉与汇付天下价值的核心在于,解决方案对场景、用户、商户的渗透是否足够深入。

汇付天下2019年的交易量约为2.2万亿,同比增长近21%。在交易量大幅增长的带动下,汇付天下2019年的收入为36.83亿元,同比增长13%。

究其原因,汇付天下在数字化转型方面取得明显效果,从而带动支付业务持续渗透,为交易金额的快速增长奠定基础。

由于线上线下一体化和企业内部运营数字化的发展趋势,SaaS服务开始崛起,这也为支付行业带来了变革商机,拉卡拉与汇付天下均展开SaaS业务布局。

汇付通过强化“支付+SaaS”的数字化解决方案能力,助推SaaS由信息和产品服务商升级为交易服务商。2019年,汇付成功推出轻量化的“支付+SaaS”产品—“Adapay”,新支付方式使得客户对接时效从数周大幅缩短至3天,且80%的客户实现自主化运营服务。

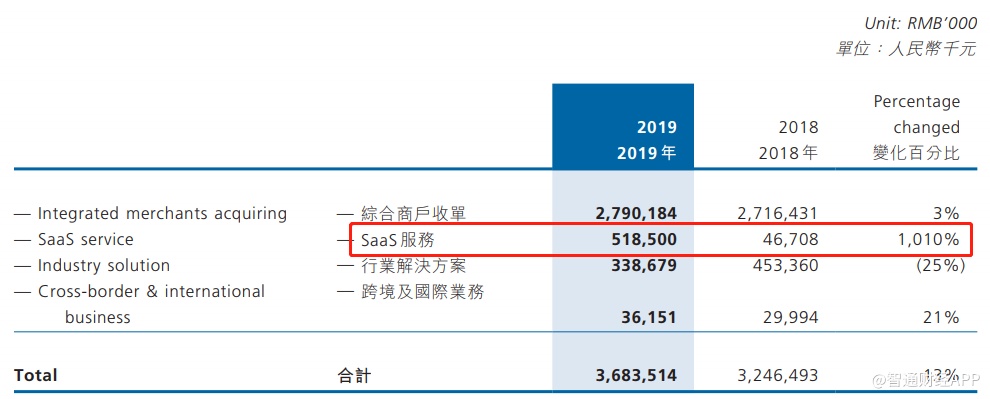

得益于新支付产品的推出,汇付2019年新增合作SaaS机构255家,累计合作SaaS机构392家。合作机构大幅增长后,汇付的SaaS服务业务收入从2018年的4670.8万元增至2019年的5.19亿元,同比增长超10倍。由此可见,SaaS服务已成为汇付的新业绩增长点。

图:来源于汇付天下2019年财报

拉卡拉也于2019年开始布局产业互联网,持续向市场中投放“云收单”、“云小店”、“收款码”、“汇管店”等基于云服务的SaaS产品,并不断丰富SaaS产品矩阵,2019年商户经营业务收入为4.42亿人民币。

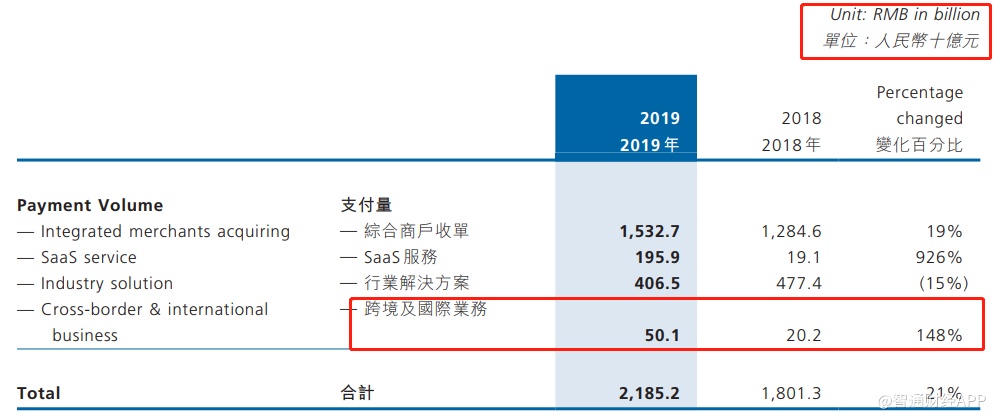

与此同时,汇付天下在跨境支付方面也取得明显成效。2019年,汇付跨境及国际业务的交易金额为501亿人民币,同比增长高达148%,一举突破500亿交易金额大关。

图:来源于汇付天下2019年财报

前景明确却价值低估

通过上述分析能发现,在SaaS服务、跨境支付等业务中,汇付天下已具备明显优势,这是因为汇付天下抓住了企业数字化下的B端支付蓝海以及跨境支付风口。

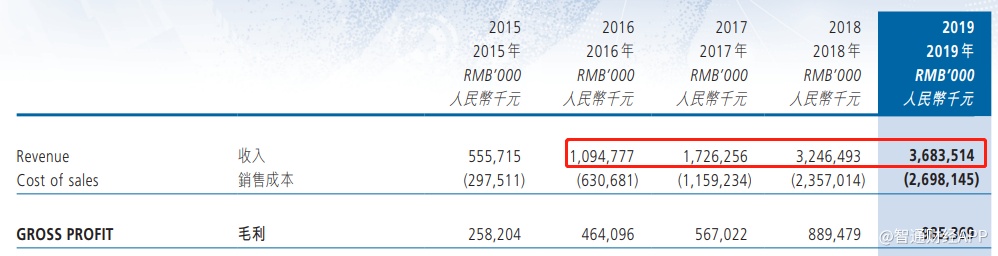

其实,拉卡拉、汇付天下如今的成绩与双方过往的发展经历有很大关系。从2016至2019年,拉卡拉的收入从25.6亿增至48.99亿元,年复合增速24%;而汇付天下同期的收入从10.95亿元增至36.84亿,年复合增速近50%。

图:来源于汇付天下2019年财报

可以看到,在2016年,拉卡拉的收入近乎是汇付天下的2.5倍,这个时候的拉卡拉,在第三支付中所占的市场份额明显高于汇付天下,且随着支付宝、微信在第三方支付领域霸主地位的确立,行业竞争逐渐加剧。

如何突出重围是汇付天下发展壮大必须直接面对的问题,海外扩张、差异化竞争便是破局的关键所在,因此汇付天下更重视对支付行业发展趋势的布局。在早期市场规模落后的情况下,汇付天下能抓住跨境业务与SaaS服务风口,成为了基于聚合支付的数字化解决方案服务商,实现了对拉卡拉的快速追赶,收入差距大幅缩窄。

从行业发展趋势看,已在SaaS服务与跨境支付中取得明显优势的汇付天下前景可期,毕竟企业数字化变革已是大势所趋,能为客户提供更优质的数字化支付解决方案才是支付行业发展的关键。

但市场给予拉卡拉与汇付天下的估值却出现了较大差异。截止4月27日收盘,拉卡拉市值为267.6亿元,动态市盈率为39.78,市净率为5.22;汇付天下的市值为27.30亿港元,动态市盈率仅为9.81,市净率为1.18,在PE、PB两个指标上,拉卡拉均是汇付天下的四倍多。

这是否是因为A、H市场中的流动性差异造成了如此大的鸿沟?其实不然,流动性溢价固然存在,但通过市场中的例子能发现,流动性并非如此之大,中集集团(02039)、万科(02202)便是典型例子。

表:PE、PB估值对比

通过数据能发现,中集集团、万科在A、H市场中的估值相差极为接近,也就是说,流动性溢价并非是带来估值差距的核心因素,更可能的原因是市场偏好或投资理念的差异。因此,汇付天下与拉卡拉在估值上相差四倍便只能说明,汇付天下被明显低估。

数字化转型于风口上全面落地

不过,汇付天下的低估值有望随公司内在价值的快速提升而逐步修复。据汇付天下表示,2020年,公司的数字化转型将全面落地,营销和数字化建设将持续推进。

事实上,中国的SaaS市场本就处于高速发展中。据IDC报告显示,至2021年,中国SaaS市场规模有望突破323亿元,从2018-2021年,该市场的年复合增长率将超过30%。

而公共卫生事件的爆发,让商户数字化转型的需求越加迫切,SaaS业务在2020年必将加速发展,为抓住行业机遇,拉卡拉与汇付天下都积极展开业务布局。

拉卡拉表示将大力推进战略4.0落地实施,内生与外延式发展并举,协同“支付、金融、电商、信息”四大科技板块,提升对中小微商户的服务能力。通过战略投资专注分销云、新零售SaaS服务的千米公司,持续向市场投放“云收单”、“云小店”、“收款码”、“汇管店”等基于云服务的SaaS产品,逐步构建了完整的商户经营解决方案服务体系。

而汇付天下将在2020年大力推广在线营销等数字化运营工具,以小程序开发助力商户获取私域流量红利,并向社交电商、产业链SaaS、新B2B平台等新型场景输出API化的解决方案。

汇付天下作为支付行业中率先启动数字化转型的企业,2019年SaaS服务收入同比增长超10倍的业绩已证明了自身实力,在行业的加速发展中,汇付天下将持续受益。

对于2020的发展,汇付天下也给出了积极回应,其在年报中表示,对2020年的业绩增长保持乐观,预计各项业绩指标稳步增长,存量业务的盈利能力持续提升,创新业务的商户数和发展规模将快速扩大,同时,公司各项运营成本将持续降低,产品开发效率进一步提升。

值得注意的是,在数字化转型全面落地的同时,汇付天下与海内外众多知名机构合作,向其提供全流程解决方案,预计汇付天下的跨境业务仍将保持高速发展。

在SaaS服务与跨境业务的持续增长带动下,汇付天下的价值回归仅是时间问题。