本文来自微信公众号“克而瑞地产研究”,作者:研究员 / 房玲、易天宇、陈家凤。

近年来在宏观调控及融资环境的收紧下,公司债、海外债、信托及银行贷款等等融资渠道均受到了一定的限制。而永续债由于其会计分类上算做权益且年限较长等优势,正成为不少房企的“新宠”。下文中,我们将会深入分析地产永续债发行情况,以及永续债对房企报表的影响。

1.会税准则下地产永续债的十年起伏

永续债一般指“无固定期限、内含发行人赎回权”债券,存续期内必须按期付息,实际操作中会附加赎回及利率调整条款。永续债发行期限较多,一般可分为2+N、3+N、5+N、6+N、7+N、10+N,其中以“3+N”最常见,其次是“5+N”,发行人有权在首个赎回日进行赎回,不行使赎回权则按条款细则进行重定价。

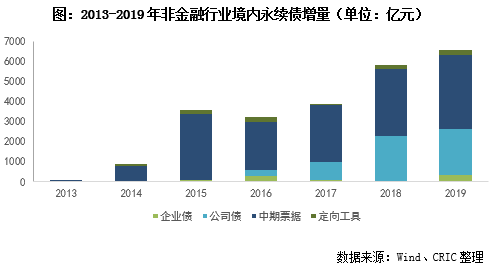

相较于普通信用债,永续债具备股债混合、期限长、赎回与延期选择权、递延支付利息权、破产偿付顺序等比较优势,广受企业青睐。2015年以来,境内永续债市场发行量激增。2019年,永续债发行增量规模已超1.2万亿,其中非金融企业永续债发行规模约6600亿元,较2013年复合增长率高达140%。但相对债务市场而言,国内永续债目前仅属于“小众类”债券品种,增量和存量占比较小。

对房企而言,永续债是“明股实债”中的重要表现形式,融合股权和债权融资的双特征。会计处理上,普遍将其计入所有者权益,但永续债通常带有赎回条款或续期选择权,对房企而言属于债权性融资。永续债能隐藏房企真实负债水平,可用来平滑润色财报,因而成为房企规模扩张利器。从历史阶段来看,房企永续债的发展阶段可以主要包括2010-2014年的“试水期”、2015-2018年的“爆发高增期”及2019年至今的“稳定攀爬期”。

1、2010-2014年:高成本非标兴起,倒逼高资质房企试水永续债(略)

2、2015-2018年:会税准则尚未明朗,永续债进入高增长期(略)

3、2019年至今:会税新规趋严,永续债进入爬坡期

4、会税新规先后落地,永续债整肃初现端倪(略)

5、政策趋严倒逼多元融资,永续债占比同增1.46个点

2019年会税新规执行力度愈发趋严,要求新永续债“股性”更强背景下,地产永续债发行量虽与前阶段爆发性增长有所放缓,但是略高于2018年。2019年,发行规模为471.95亿元,同比增速29%,主要由于2019年整体行业调控回归“房住不炒”,一季度稍有放松下土拍溢价走高,5月监管颁布23号文开启新一轮融资收紧周期,随后非标前融、消费贷、开发贷和海外债等主融资工具均受到限制。外部融资环境趋紧,房企面临债务到期压力,不得不寻求更多元且短期无兑现压力的融资渠道,而永续债就是其中一类。2019年典型95家房企永续债占信用债比重同比增加1.46个百分点至5.55%。

结构上,永续债发行人均是资质评级较高的规模房企,2019年典型95家房企中,TOP30永续债增量占比76.64%,TOP50为90.02%。发行人属性方面,地产国企与民企增量规模分化并不明显,2019年国有增量占比稍高,为52.33%。

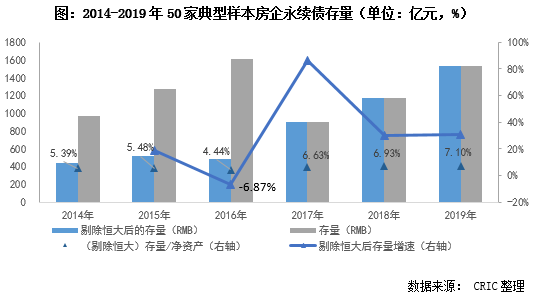

2019年,地产永续债增量持续爬坡下,存量也呈现稳定上升趋势。绝对值方面,2019年,地产永续债存量为1538.7亿元,同比增长31.2%,相对值上,存量/净资产同比增长17个百分点至7.1%。若拉长时间轴来看,除2016年外,2014年以来,剔除恒大(03333)后地产永续债存量增速均为正,且剔除恒大后存量/净资产都呈缓慢增长趋势。存量增速可视为期内“增量-赎回”增速,换句话说,除2016年外其他年份(除恒大)地产永续债增量增速均超同期赎回增速,尤其2017年。

2.永续债成本虽降尤高,持有年限平均2.5年

1、永续债平均利率逐年下滑,央企等维持较低水平

经济放缓下永续债利率下滑至6.43%历年来看,50家典型房企所发行的存量永续债的平均成本利率处于逐年降低的趋势。2019年50家房企永续债成本利率下降至6.43%,相比2018年略有下降,相比2015年大幅下滑了约2.8个百分点。

此外部分房企新发行的永续债成本利率下降明显,其中以华润为例,2018年1月华润置地(01109)完成人民币50亿元的永续债发行,1至3年票面利率为每年5.9%;2019年12月华润置地再次成功发行10.5亿美元前5年不可赎回次高级永续债,票面利率仅3.75%,相比上一笔下降了2.15个百分点。

永续债成本出现逐年下滑,主要是由于当前永续债票息调整的主流设定为当期基准利率+初始利差+上浮基点,永续债利率与基准利率息息相关。在全球经济趋于放缓,各国政府采取较为宽松的货币政策的背景下,市场基准利率(如Shibor、国债收益率等)不断下滑。

国企央企永续债成本相对较低(略)

2、永续债成本逐年增长,绿城(03900)等支出较多(略)

3、永续债发行利率大幅高于可比债券(部分略)

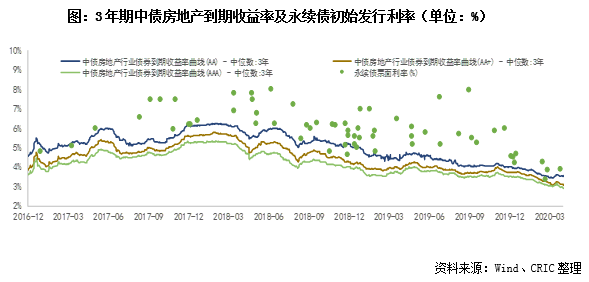

从历年来看,永续债成本出现逐年呈下滑趋势,但是相较于同期普通债券,永续债具有高票息特征。绝大多数永续债设定利率提升机制,重定价票息=当期基准利率+基本利差+上浮基点,上浮基点一般处于300-600BP区间,导致绝大多数永续债都会于首个重定价周期内被房企赎回。

所以,可将“3+N”期限的永续债与3年同期限债券票面利率相比,由于样本房企债项评级覆盖AA、AA+和AAA,可选择3年期AA、AA+和AAA评级中债房地产到期收益率(中位数)为对标利率,明显发现永续债发行利率均上浮于对标利率之上,表明永续债具有高票息特征,发行利率明显高于同期限、同评级非永续债的到期收益率。

发债主体以国企和高资质民企为主的永续债,高溢价主要缘于1)面临可延期支付利息的风险;2)条款中设定的利率跳升可能面临重置利率下调的风险;3)期限长,可能面临发行人因资金压力或是再融资能力变差,永续债存在展期风险。

另外,实际操作上,目前地产永续债贯彻会计与税务处理的“对称原则”,而几乎所有地产永续债会计上均被计入“权益”,那么永续债利息支出不得税前扣除,也就是说永续债属“股”处理的税务成本高于属“债”的,叠加原先永续债发行利率就普遍高于同期可比债券利率,那么永续债综合成本普遍高于普通信用债成本。

4、跳升机制决定持有时长,75%永续债2年赎回

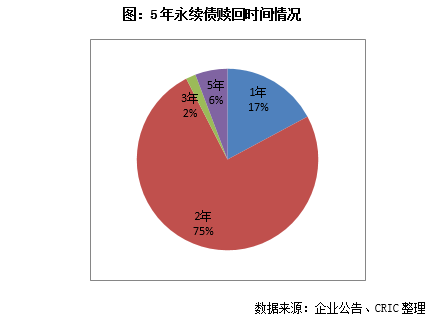

永续债平均持有时长2.48年(部分略)正是由于永续债相较于其他融资方式的成本相对较高,且拥有票面利率重置和跳升机制,大多数的房企不得不在永续债利率上升前将其赎回。据50家典型上市房企永续债赎回情况来看,永续债的加权平均持有时间约为2.48年。

其中有75%规模的永续债是在第二年后进行赎回;一年后赎回的也占到了17%。这主要是因为大多数房企发行的永续债为3+N期,在第三年后会有利率跳升,这也造成大多数的房企会选择在永续债利率跳升前将其赎回。

2020-2021年永续债迎来偿还高峰期(略)

3.永续债美化财务报表 背后风险仍需警惕

1、永续债名为权益实为负债,部分企业隐藏较多杠杆

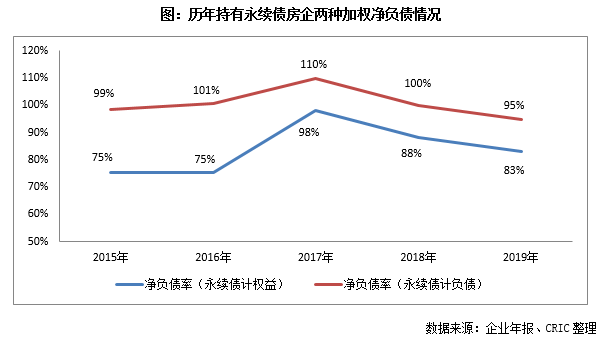

永续债“降低”净负债率12个点从永续债对企业的财务报表影响来看,据《中华人民共和国会计法》、《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第37号——金融工具列报》等会计准则,为永续债记入权益性工具提供了准则依据。由于永续债可以被计入所有者权益,而并非负债,故而在一定程度上永续债也起到了隐藏负债,美化报表等作用。

通过拥有永续债房企的两种加权净负债相比较,可以发现2019年永续债计负债的净负债率达到了95%,相比2019年永续债计权益的净负债率高出了12个百分点;而2016年这一差距更是达到了26个百分点。

首创等净负债率受永续债影响较大(略)

2、永续债利润占比逐年下滑,部分企业净利受到吞噬

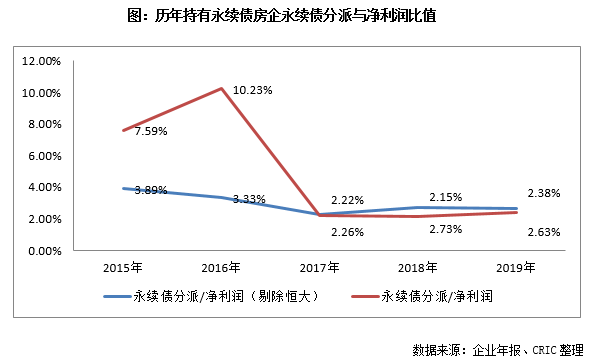

永续债支出占净利润2.38%由于永续债作为权益工具,据《金融负债与权益工具的区分及相关会计处理规定》,其利息支出应作为发行企业的利润分配,从未分配利润中支付,这也造成了永续债的利息支出会稀释企业净利。

通过将持有永续债房企的永续债成本支出在净利润中的占比,可以发现该比例逐年呈现下滑的趋势。2019年永续债成本支出在净利润中占比下滑至2.38%,若剔除恒大影响则为2.63%,与2017年、2018年大致持平,相比2016年有较大幅的下降。这一方面是由于房企近年来注重质量发展,净利润规模增长较快;另一方面也是由于永续债利率近年来有所下滑,为企业带来了更多利润空间。

绿城等净利受永续债影响较大(略)

4.总结:收益与风险对半 建议善用而非依赖

对于房企而言,永续债的最大好处即是获得资金、美化报表。近年来在宏观调控及融资政策的不断收紧下,发行永续债能够拓宽房企的融资渠道,带来更多发展资金。相比普通股、优先股等融资工具,永续债发行主体没有上市要求,且发行流程更为便捷。相比债券等,由于永续债作为权益工具核算,既可以增加公司权益资本,又不会稀释已有股东的权益,同时还不会提高发行人账面的资产负债率,在一定程度上起到了美化报表的作用。

但风险与收益总是相对的,永续债能够带来利好的同时,也具有一定的风险隐患,可以主要分为以下几点:首先,是永续债利息支出无法税前扣除的税务风险问题。由于目前永续债在税务处理上尚无明确规定,实务中永续债发行企业将同一笔永续债,在会计上按“股”处理,税务上则按“债”处理,且未取得利息发票,存在较高的税务风险。

其次,由于永续债计入权益,利息支出通过利润进行分配,而不能像银行贷款、短期融资券、信托等进行利息资本化。在此情况下,会致使企业交纳较多的土地增值税及企业所得税,对公司的净利润产生较大的影响波动。

此外,相对于其它融资方式,永续债的利率会偏高,大部分永续债还会有融资利率的跳升机制。若企业资金链紧张,出现无法及时偿还的情况,永续债利率就会上调,从而使得企业所需支付的利息越来越多,吞噬净利。当然大部分的永续债都设有递延付息条款,即发行人可以不受次数限制地延期支付利息,但同样永续债合同条款中也会有股利制动机制与股利推动机制,以迫使企业按期付息。

此外如果企业无限次递延利息,也会损害其资本市场上的声誉,影响后续融资等。整体来看,永续债可谓是一把双刃剑,收益与风险对半。建议房企可将永续债作为多元融资渠道中的一种,在获取资金的同时,增强企业的借款议价能力,降低整体融资成本;而并非形成对永续债的过度依赖,不断侵蚀净利,陷入恶性循环。毕竟从代价来看,永续债远非“永续”但确实是“债”。(编辑:孟哲)