智通财经获悉,德银近日发表研报表示,信义玻璃(00868)股价因盈利强劲年初至今已上升42%,预计公司盈利势头已达峰值,主要因为天然气价格上涨导致的潜在成本通胀; 以及房地产周期转向,进一步限制玻璃平均售价上升空间。因此,该行将信义评级由“买入”降至“持有”,目标价6.5元。

该行将信义玻璃2016年盈测提高17.5%,因计入第三季度的浮法玻璃价格飙升。德银认为公司2016年强劲盈利已反映当前股价,预计2017年盈利同比增长将由今年的47%降至-2%。

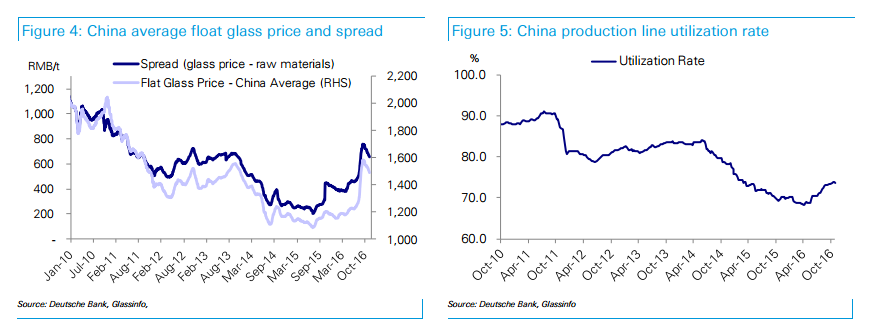

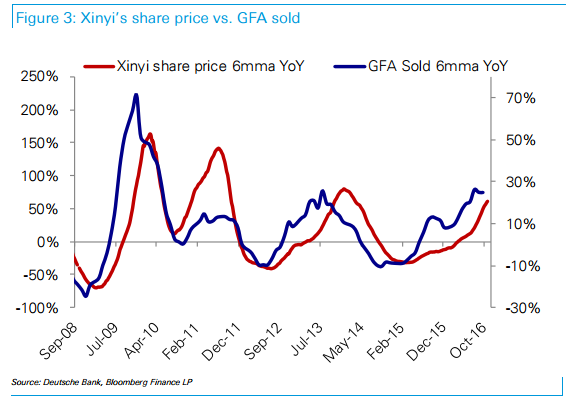

该行表示,信义玻璃的股价与房地产活动高度相关,公司的建筑LOW-E玻璃以及浮法玻璃70%用于物业建筑业,鉴于目前楼市收紧,房地产市场过热势头已冷却。德银称,尽管房产所用销量不到公司总销量的30%,但这将令玻璃价格上行承压。从历史数据来看,房产销售也是信义玻璃股价的重要领先指标。

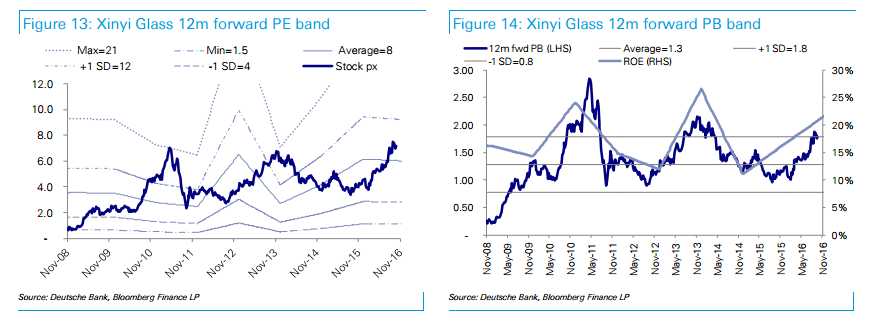

德银续称,由于盈利增长动力有限和公允估值,将信义玻璃由“买入”下调至“持有”,目标价6.5元。