本文来自光大证券。

付费用户与 GMV 快速增长

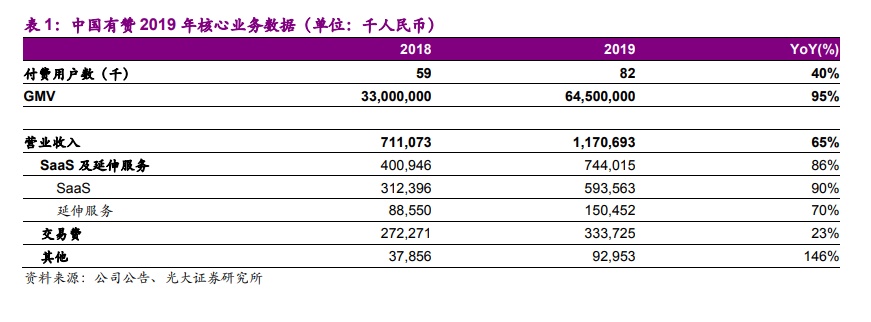

根据有赞(08083)2019年公告数据,公司2019年末存量付费用户共82343家;2019 全年公司新增 54702 家付费用户,流失 31340 家付费用户。有赞客户群中年销售额在 3.6 万元以上的付费商家续签率超过 80%,从侧面印证了公司产品及服务的品质。

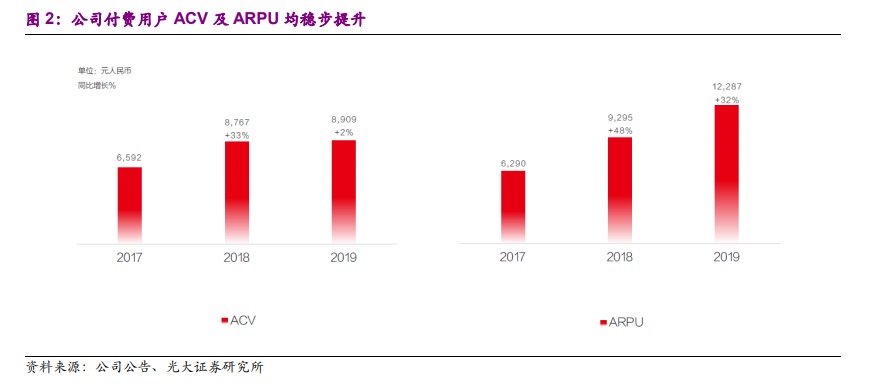

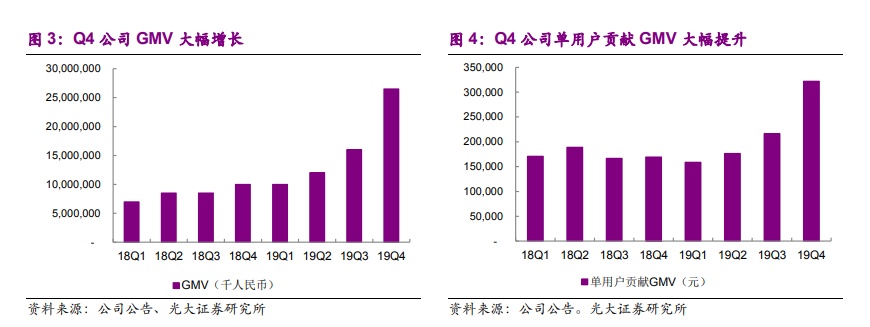

2019Q3 以来,直播电商商家的入场直接带动了用户 ARPU 值及 GMV 规模的加速增长。2019 年虽然公司产品定价保持稳定导致 ACV 水平仅小幅上涨(同比+2%),但 ARPU 值却由 2018 年的 9,295 元同比大幅增长 32%至 12,287 元。 ARPU值的增长直接带动了GMV规模的加速增长。公司2017-2018年GMV 增速分别为 72%/79%,2019 年公司 GMV 规模增速达到了 95%;尤其是 2019Q4 公司单季度实现 GMV 265 亿元,同比增长超过 165%。

从产品结构上看,有赞的核心产品仍然以年费类固定收费产品为主,与 GMV 或订单规模挂钩的商业化产品相对较少;从公司财务数据也可以发现,公司 GMV 规模增速大幅高于付费用户及营业收入增速。因此有赞从 2019 年开始对商业化产品进行多元化拓展,开发更多符合商家需求,且收入规模能与 GMV 规模同步增长的增值产品。

合约负债继续稳健扩张

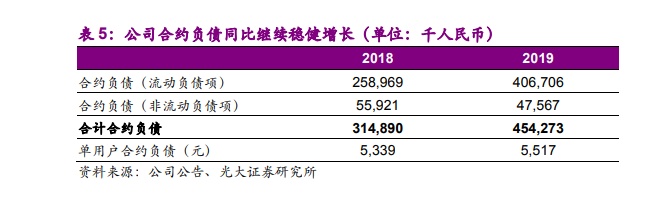

公司报表中“合约负债”即付费客户与公司签订 1-3 年合约后提前支付(但尚未确认为收入)的软件订阅费,报告期末公司尚未向订购商家提供相关 SaaS 产品及服务。“合约负债”项目可以近似理解为“预收账款”,体现了公司未来收入确认的潜力。公司 2019 年合约负债总计 4.54 亿元,单用户合约负债 5517 元,同比增长 3.3%,继续实现了稳健增长。

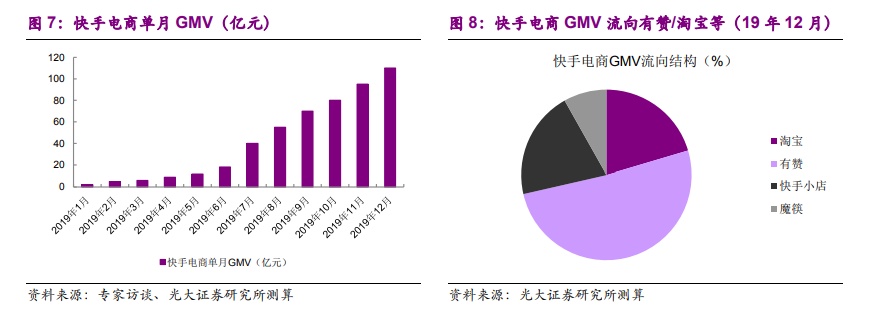

继续受益于流量来源泛化趋势

快手电商在 2019 年快速崛起,截至 2019 年 12 月我们估计其月度 GMV 规模达到 100 亿,而有赞则在快手电商 GMV 流向中占据 50%以上份额。电商流量来源已经从搜索框开始向社交平台泛化,预计随着抖音、快手在电商领域的突破,小红书、B 站等内容平台也将在 2020 年相继拓展电商业务,而有赞凭借自身产品的竞争优势有望继续受益于这一趋势。

维持“买入”评级

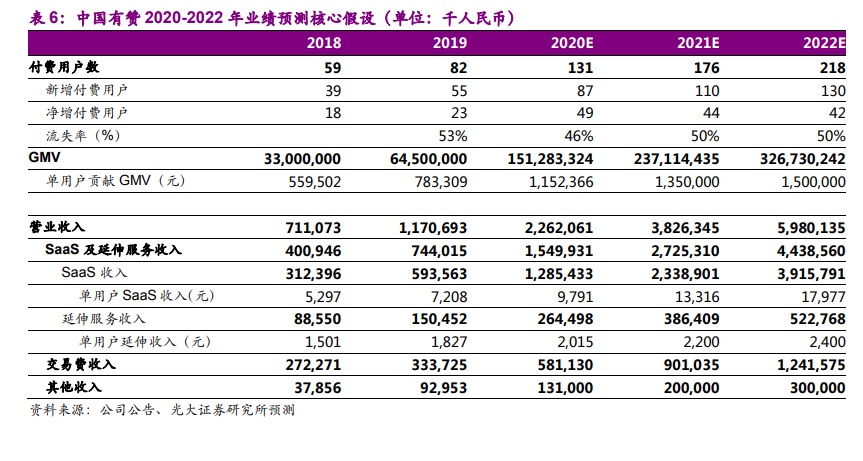

公共卫生事件在国内外的蔓延使得更多品牌商加强了线上化运营的资源投入,同时在微信、快手等平台上的私域流量运营也成为了各大品牌商日益重视的课题,有赞在上述趋势下有望成为最为受益的标的之一。我们预计公司 2020-2022 年付费用户数分别为 13.1/17.6/21.8 万,GMV 分别为 1513/2371/3267 亿元。

由于公司付费用户及 GMV 增长超出预期,我们上调公司 2020-2021 年营业收入预测至 22.6/38.3 亿元人民币(原预测值为 24.5/41.1 亿港币,按港币:人民币=1.09:1 换算为 22.4/37.7 亿元人民币),并新增 2022 年营业收入预测为 59.8 亿元人民币。由于公司 SaaS 产品矩阵的完善及商家生态打造或需更长周期的资源投入,我们下调公司 20-21 年归母净利润为-7.01/-7.08 亿元,并新增 22 年净利润预测为-7.28 亿元。维持“买入”评级。

风险提示:公司线下门店产品推广难度高于预期;微商城业务用户流失率提升;增值服务业务进展低于预期;竞争对手以低价策略争夺市场。