本文来自微信公众号“泽平宏观”,作者:任泽平、连一席、郭双桃。

导读

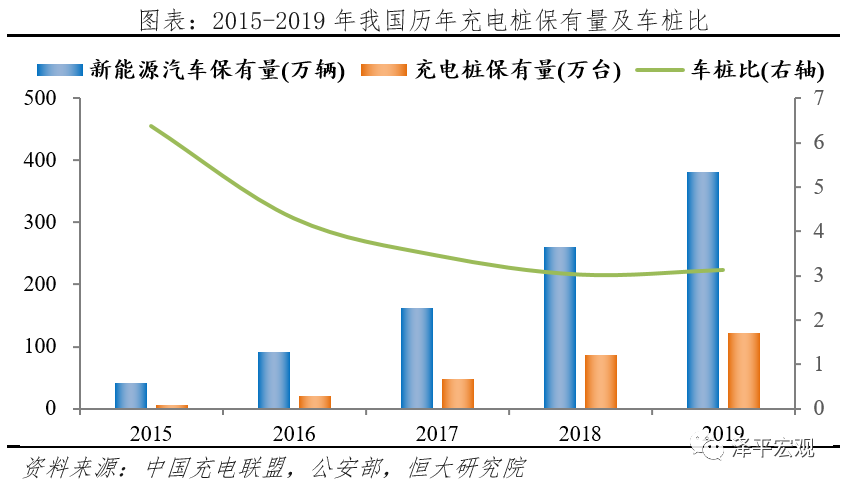

发展新能源汽车是我国从汽车大国走向汽车强国的必由之路,推进充电基础设施建设是落实这一战略的有力保障。2015年至2019年我国充电桩保有量从6.6万台增加到121.9万台,同期新能源汽车保有量从42万辆增加到381万辆,对应车桩比从2015年6.4:1下降到2019年3.1:1,充电配套有所改善。

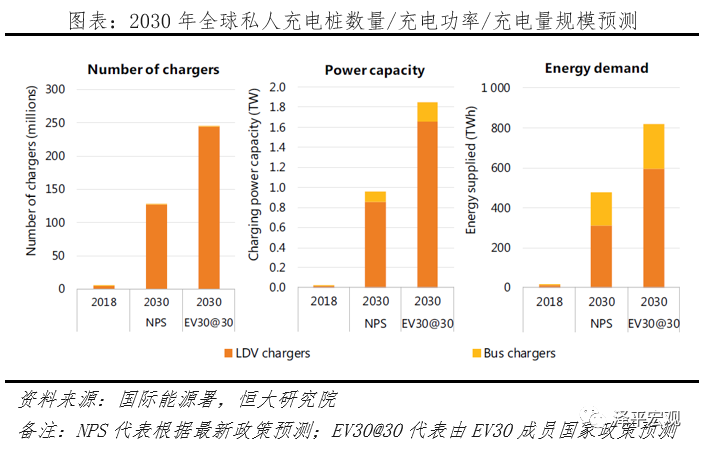

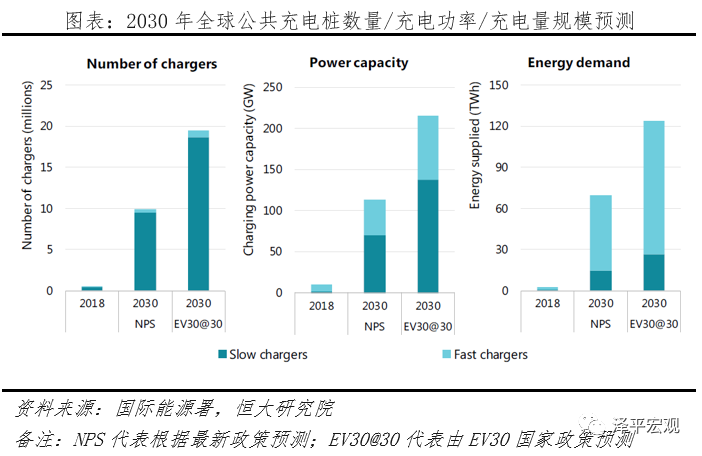

我们在2月28日发布《是该启动“新”一轮基建了》,引发市场对“新基建”的广泛关注和讨论,随后央视新闻将充电桩列为七大新基建领域之一。充电基础设施建设前景广阔。据国际能源署测算,2030年全球私人充电桩保有量预计达到12800-24500万台,总充电量达480-820TWh;全球公共充电桩保有量预计达1000-2000万台,总充电量达70-124TWh。假设国内市场占全球充电桩市场的份额为40%,那么2020至2030年国内充电桩设备和服务市场规模将超过5000亿元,有望成为新基建的重要抓手之一。

尽管潜力巨大,但目前行业发展仍面临不少问题:1)私人建桩少:截止到2019年12月,我国私人充电桩保有量仅70.3万台,目标完成率不足17%;2)公共充电难:2019年新能源汽车用户十大热门城市中,35.94%的公共充电桩停车位被燃油车占领、20.65%的公共充电桩发生故障;即使不考虑等待时间,2019年北京市电动车用户单笔使用公共快充桩充电时长达1.32h、公共慢充桩充电时长5.09小时;3)充电存在安全隐患:从2019年5月1日至2019年底,国家新能源汽车大数据平台监测和统计的新能源车辆事故共计113起,在着火事故车辆中,处于充电状态、充满电后静置状态最容易发生着火事故,分别占比38%和24%。

我们建议:1)由中央负责顶层设计,制定面向2030年的充电桩建设中长期发展规划,给予市场明确指引;2)地方因城施策给予充电桩补贴;3)协调多方力量、鼓励以合资形式成立充电桩运营公司;4)加快智能有序充电试点,总结经验进行全国推广;5)加快充电桩标准体系建设,改善充电桩故障率高、充电安全隐患等问题。

目录

1 中国充电基础设施发展情况

1.1 充电基础设施成新基建七大领域之一,潜在市场超千亿

1.2 私人充电桩建设提速,增速高于公共充电桩

1.3 二三线城市充电桩建设加快

1.4 国企、民营等多类主体参与建设经营,行业集中度高

2 充电桩行业面临的主要挑战:私人建桩率低、公共充电难

2.1 私人桩:目标完成率不到20%

2.2 公共桩:充电桩不可用、充电时间长、存在安全隐患、利用率低问题亟待解决

2.2.1 燃油车占位多、故障率高导致部分公共充电桩不能用

2.2.2 公共充电耗时长

2.2.3 充电引发着火事故占比高、电池在高SOC状态下安全性变差

2.2.4 充电利用率低、运营商持续亏损、建桩积极性弱

3 展望与建议:推广智能有序充电,建设充电桩网络共享平台,积极探索新型商业模式

3.1 行业格局展望:未来将以智能有序私人充电为主、大功率公共快充为辅、换电模式作为细分市场补充

3.1.1 私人领域:智能有序充电可降低电网冲击、减少电网改造

3.1.2 公共领域:大功率充电是未来趋势

3.1.3 细分市场:换电站增加迅速、更适合标准化程度高、对运营效率要求高等场景

3.2 产业赋能展望:充电桩将成为汽车数据端口,数据前景广阔。

3.3 政策建议:中央负责顶层设计、地方因城施策、加快智能有序充电试点、完善充电标准体系

正文

1 中国充电基础设施发展情况

1.1 充电基础设施成新基建七大领域之一,潜在市场超千亿

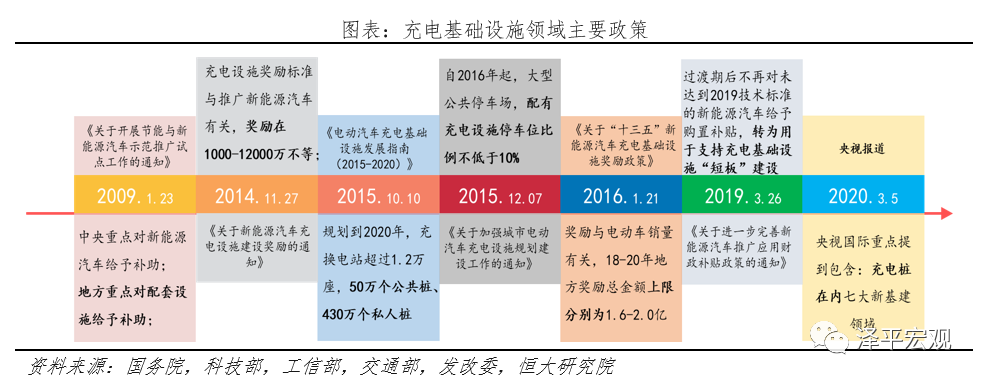

充电基础设施政策支持力度不断提升。从2009年“十城千辆”新能源汽车示范推广开始,我国定下“中央补贴新能源汽车,地方补助充电设施”的政策基调。2014年11月,工信部发布《关于新能源汽车充电设施建设奖励的通知》,按照推广新能源汽车数量,分档给予地方充电设施补助奖励。2019年3月,工信部发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,明确未来“补贴将从新能源汽车购置转向充电基础设施建设”。近期央视新闻将充电桩列为七大新基建领域之一,充电基础设施建设关注度、支持度不断提升。

2019年中国充电桩保有量超100万,车桩比达3.1:1。充电桩作为电动汽车的重要配套,有力地支撑着我国新能源汽车产业高速发展。据中国充电联盟披露,我国充电桩保有量从2015年6.6万台增加到2019年121.9万台,年复合增速107.3%;据公安部披露,我国新能源汽车保有量从2015年42万辆,增加到2019年381万辆,年复合增速73.5%;对应车桩比从2015年6.4:1下降到2019年3.1:1,充电配套有所改善。

2019年5月国际能源署IEA发布《Global EV Outlook 2019》报告,并对2030年全球充电桩规模作出预测:基于各国最新政策(NPS)及EV30组织(EV30@30)国家政策两种情形,到2030年全球私人充电桩预计保有量分别达12800/24500万台,总充电功率达1000/1800GW,总充电量达480/820TWh;全球公共充电桩预计保有量达1000/2000万台,总充电功率达113/215GW,总充电量达70/124TWh。

假设不考虑各个国家差异、2030年公共桩均价3万/台、私人充电桩均价0.4万/台、电费0.5元/kWh、服务费0.7元/kWh,预计2030年全球充电桩总规模0.81-1.58万亿元,2030年充电费用总规模0.66-1.13万亿元。假设国内市场占全球充电桩市场的份额为40%,那么国内充电桩设备和服务市场规模将超过5000亿元。

1.2 私人充电桩建设提速,增速高于公共充电桩

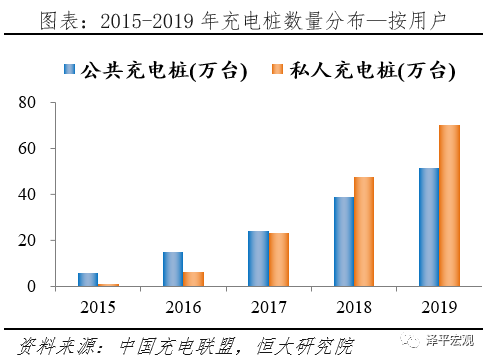

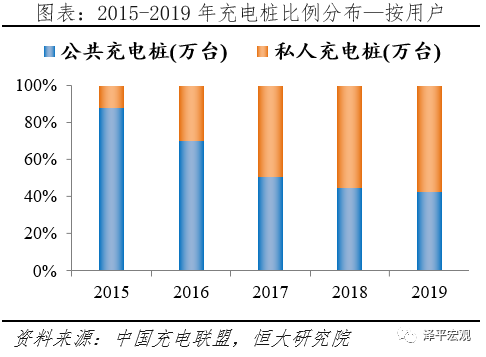

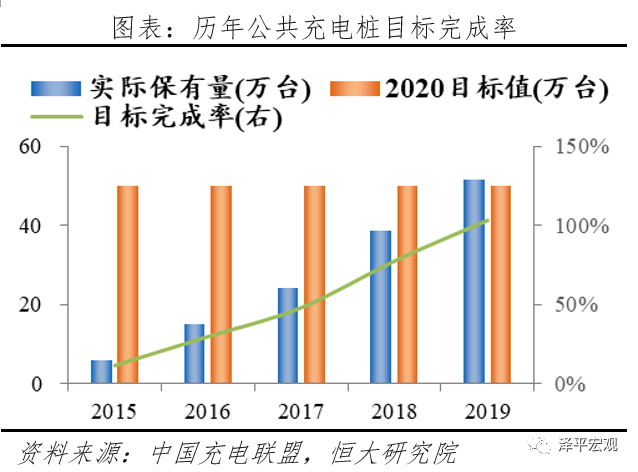

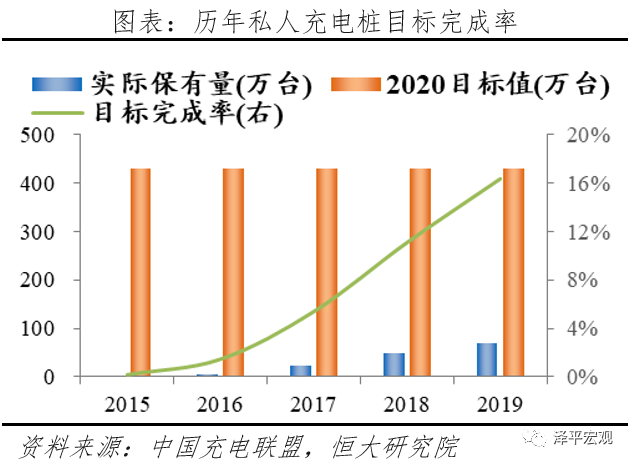

私人充电桩四年增长近十倍。按照用户场景,充电桩可分为广义公共充电桩和私人充电桩,其中广义公共充电桩,又可细分成狭义公共充电桩和公共专用桩(本文公共充电桩无特殊说明都指广义公共充电桩)。2020年2月,中国充电联盟发布《2019-2020年度中国充电基础设施发展年度报告》披露,我国公共充电桩从2015年5.78万台增加到2019年51.64万台,年复合增速72.89%;私人充电桩从2015年0.80万台增加到2019年70.30万台,年复合增速206.17%;近几年私人充电桩建桩提速,占比从2015年12.16%提升到2019年57.67%,提升45.51个百分点。

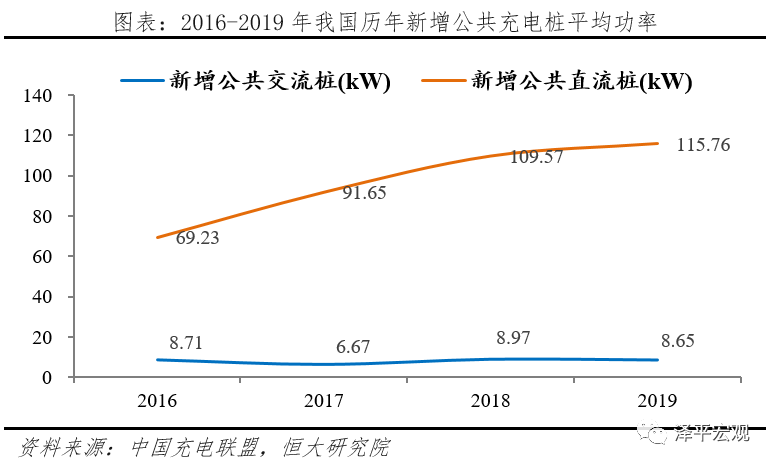

据中国充电联盟2020年2月发布《2019-2020年度中国充电基础设施发展年度报告》披露,2016-2019年我国新增公共交流桩功率分别为8.71、6.67、8.97、8.65kW,基本保持在8.7kW左右,主要是因为交流桩对功率要求小,且标准化程度更高。目前我国公共交流桩分为单相交流桩和三相交流桩,其中三相交流桩主要有21kW、40kW和80kW三种,但整体数量较少;单相交流桩有3.5kW和7kW两种,以7kW为主。相反,我国新增公共直流充电桩平均功率从2016年69.23kW持续增加到2019年115.76kW,功率提升67.2%,主要是用户对于快充的需求增加所致。

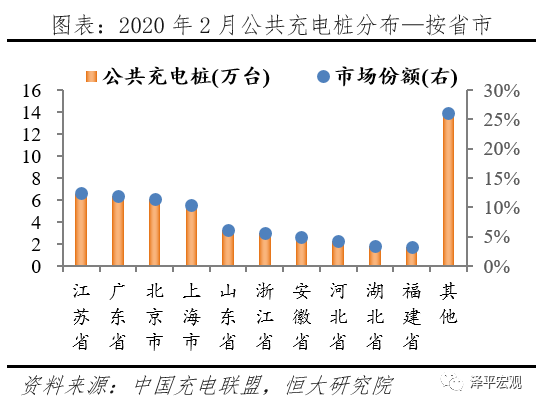

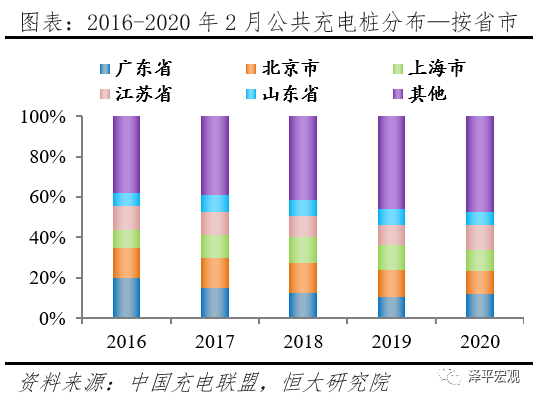

据中国充电联盟披露,截至2020年2月,我国公共充电桩TOP10省市分别为江苏、广东、北京、上海、山东、浙江、安徽、河北、湖北、福建,合计公共充电桩保有量39.24万台,占比73.9%,其中前四名市场份额皆超过10%,合计占比46.1%;从趋势上看,北京、上海、广东等发达地区公共充电桩市场份额持续降低,从2016年2月43.5%减少到2020年2月36.1%,二三线城市充电桩建设加快,从侧面映证我国新能源汽车往二三线城市渗透提速。

1.4 国企、民营等多类主体参与建设运营,行业集中度高

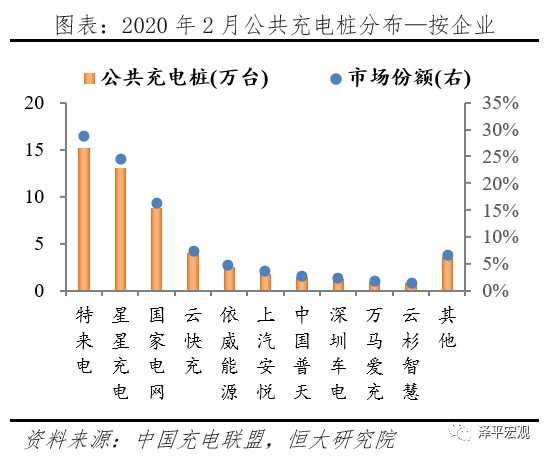

据中国充电联盟披露,截至2020年2月,我国公共充电桩TOP10企业中,特来电、星星充电、国家电网分别运营公共充电桩15.22、13.02、8.78万台,对应市占率28.7%、24.5%、16.5%,远高于其它企业,合计占比69.7%;我国私人充电桩TOP10企业中,前三名皆是传统车企,其中比亚迪一家独大,运营私人充电桩41.9万台,市场份额58.7%,远高于北汽11.3万台、15.9%,上汽9.4万台、13.1%。

2 充电桩行业面临的主要挑战:私人建桩率低、公共充电难

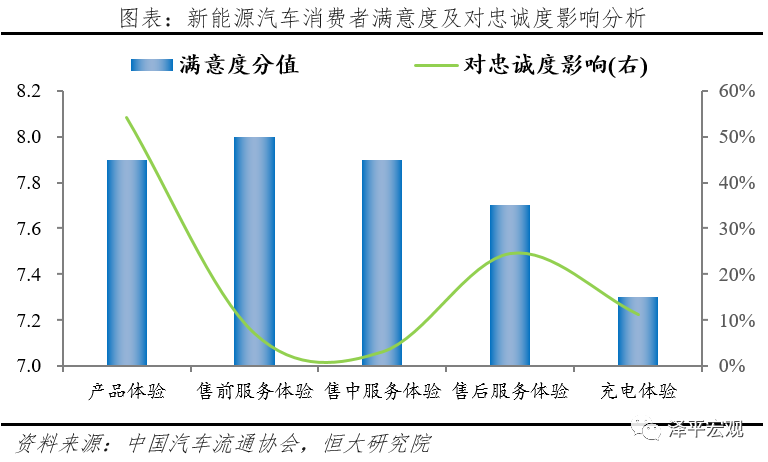

虽然我国车桩比不断下降,充电配套持续改善,但是行业仍然存在部分问题亟待解决,新能源汽车用户对充电的满意度仍然较低,严重影响了新能源汽车消费体验。2019年8月,中国汽车流通协会发布的《2019新能源汽车消费市场研究报告》调查显示:充电体验对品牌忠诚度影响11.2%,远高于售前和售中服务体验;而当前新能源车用户对充电体验满意度最低,只有7.3分,说明充电体验已成为他们的核心痛点。

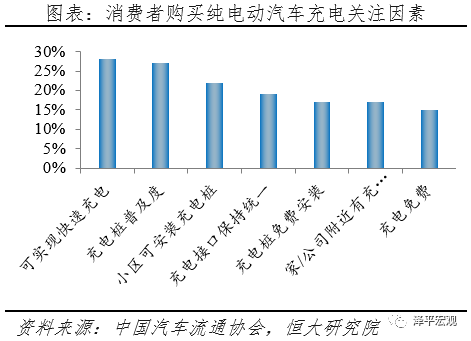

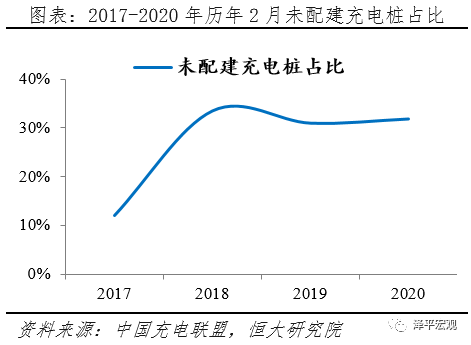

私人充电桩成用户购车关注重点,且存在行业痛点。2019年8月,中国汽车流通协会发布《2019新能源汽车消费市场研究报告》调查显示,消费者在购买纯电动车时关注充电问题中,充电桩普及度、小区可安装充电桩分别占比22%、17%。根据充电联盟披露,截至2020年2月,通过联盟内成员整车企业采样1047525辆车的车桩相随信息,未能配建充电桩占比31.85%,相比之前并无明显改善。

2.2 公共桩:充电桩不可用、充电时间长、存在安全隐患、利用率低等问题亟待解决

当前公共充电领域存在四类痛点:1)部分充电桩不可用;2)可用充电桩充电较慢;3)快充桩存在安全隐患;4)建桩数量和充电利用率很难平衡,持续亏损削弱运营商建桩积极性。

2.2.1 燃油车占位多、故障率高导致部分公共充电桩不能用

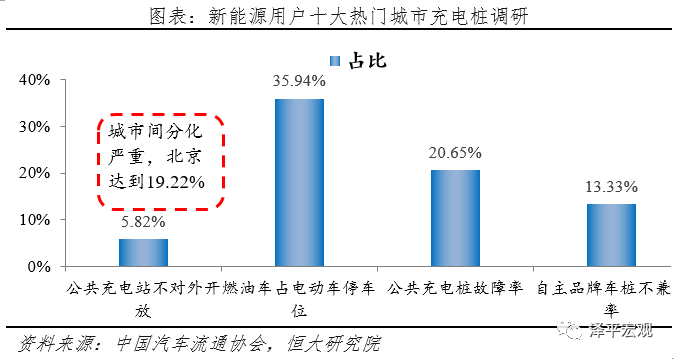

2019年8月,中国汽车流通协会发布的《2019新能源汽车消费市场研究报告》披露:针对新能源用户十大热门城市(北京、上海、深圳等)公共充电桩调查显示,主要有四类问题导致部分公共充电桩不能用:1)5.82%的公共充电桩不对外开放,且各城市分化严重,北京这一比例高达19.22%;2)35.94%的公共充电桩停车位被燃油车占领;3)20.65%的公共充电桩发生故障;4)13.33%的自主品牌充电桩相互不兼容。

2.2.2 公共充电耗时较长

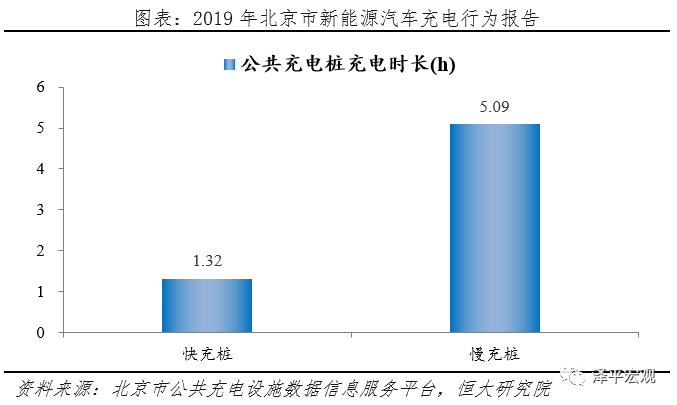

2019年12月北京市公用充电设施数据信息服务平台e充网发布《2019北京市新能源汽车充电行为报告》显示:用户单笔平均充电量22.15kWh,单笔充电金额31.87元;单笔使用公共快充桩充电时长1.32h、公共慢充桩充电时长5.09小时,但这不包括排队的时间。值得注意的是,根据合格证数据统计,我国新增纯电动汽车单车带电量从2015年1月的22.2kWh提升到2020年1月的48.3kWh,不考虑公交和插电混动乘用车,22.15kWh只能补充纯电动乘用车50%-80%的电量。

2.2.3 充电引发着火事故占比高,电池在高SOC状态下安全性变差

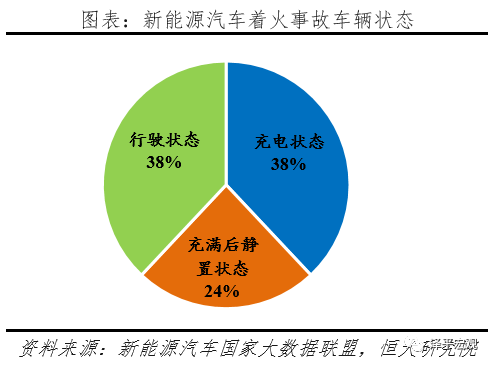

据新能源汽车国家大数据联盟披露,从2019年5月1日至2019年底,国家平台监测和统计的新能源车辆事故共计113起。其中在着火事故车辆中,处于充电状态、充满电后静置状态,最容易发生着火事故,分别占比38%和24%。另外,新能源汽车着火事故大多发生在高SOC状态;SOC在90%以上的事故占比达到45%,SOC在95%以上占比29%。

2.2.4 充电利用率低,运营商持续亏损,建桩积极性弱

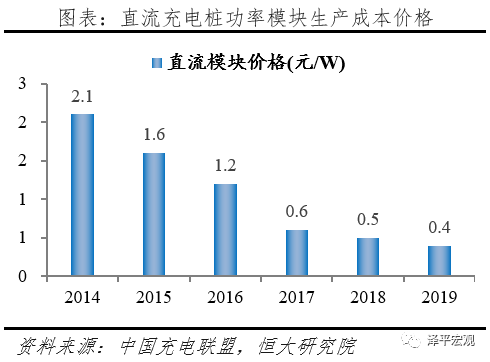

据中国充电联盟披露,截至2019年12月,我国公共充电桩交流桩和直流桩分别占比58%、42%;2019年新增公共充电桩交流桩、直流桩分别占比58%、42%。以公共直流桩为例,其核心零部件直流模块(切换交流成直流)成本占比较高,近80%;近几年成下降趋势,降幅逐渐趋缓,截止到2019年价格在0.4元/W左右;根据下列合理假设,测算其实现盈亏平衡的充电利用率应在8-10%之间,与主流充电桩运营商反馈基本一致。

1)固定成本:设备成本在2.5万元(50kW*0.4元/W÷80%),考虑配电和土地建设施工成本,合理估算在5-7万元,以6万元记;2)营业收入:按照0.7元/kWh充电服务费(考虑分成之后);3)相关费用:贷款比例50%,贷款利率6%,设备折旧10年、年设备维护+人工费用为初始成本10%。

根据计算,年平均营业成本在1.38万元,对应需充电19700kWh,也即50kW充电桩需充电394h,充电利用率需达到9.0%方实现盈亏平衡(交流桩基本也维持在该水平)。

充电桩投入大,盈亏严重依赖充电时长,增加充电桩数量与提升充电利用率很难同时实现。据上海唯一官方平台—上海充换电设施公共数据采集与检测市级平台统计,2019年上海市公共充电桩,狭义公共充电桩、公共专用桩、小区专用桩、单位专用桩、物流专用桩充电利用率分别为1.47%、7.54%、2.80%、1.33%、1.16%,远未达到盈亏平衡点。即使是充电桩数量排名第一的特锐德也只在2018年达到12.12万台充电桩、11.3亿kWh体量才实现盈亏平衡。

3 展望与建议:推广智慧有序充电,建设充电网络信息共享平台,积极探索新兴商业模式

3.1 行业格局展望:未来将以智能有序充电为主、大功率公共充电为辅、换电站作为细分市场补充

3.1.1 私人领域:智能有序充电可降低电网冲击、减少电网改造

私人桩成本低廉、技术成熟,但是截止到2019年12月份,私人建桩70.3万,目标完成率16.3%,远不及预期。主要在于建桩有两大难点:1)物业难,由于建立私人充电桩涉及到电路铺设、安全隐患,且部分小区存在物业更换频繁等问题;2)电网难,部分老旧小区电网已接近满载,即使7kW的慢充桩数量较大也会对电网容量造成冲击。

国家电网通过对北京市居民区私人充电桩运行数据分析发现,多数人在下班回家后立即充电,充电时间分布在18:00-01:00,高峰时段集中19:00-22:00,充电负荷与生活用电负荷高峰时段严重重叠,形成3个小时左右的尖峰负荷;而居民生活用电在夜间有8个小时左右的低谷期,负荷率仅为10%-20%;若充分利用80%的低谷容量空间,户均可为1.2辆车充电,现有配电网无需改造即可实现社区全部车辆充电。

3.1.2 公共领域:大功率充电是未来趋势

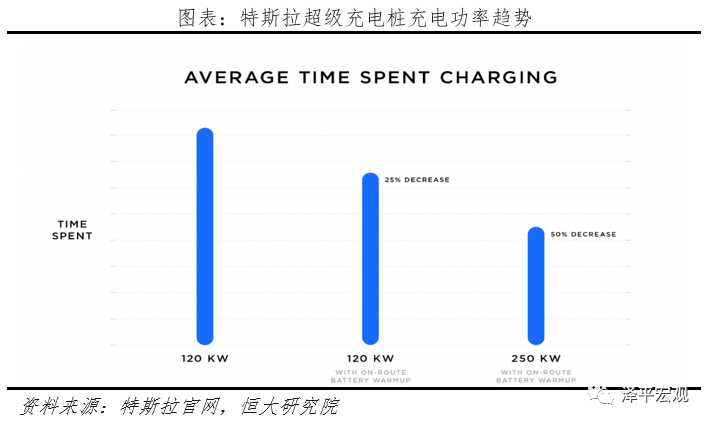

2019年北京市用户快充桩充电时间长达1.32h,充电慢已经成为车主核心痛点,之后随着单车带电量的提升,若不提升公共充电功率,这一问题只会愈加严重,因此目前各方势力都在努力提升充电桩功率。以特斯拉为例,2019年3月推出第三代功率250kW的充电桩,相比第二代120kW提升了108.3%;据充电联盟统计,我国新增公共充电桩平均功率从2016年69.23kW持续增加到2019年115.76kW,功率提升67.2%。

3.1.3 细分市场:换电站增加迅速,更适合标准化程度高、对运营效率要求高等场景

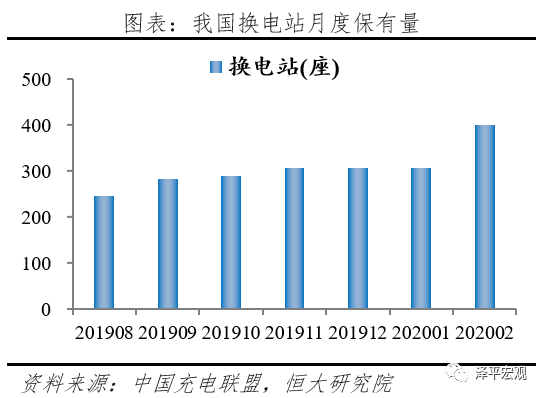

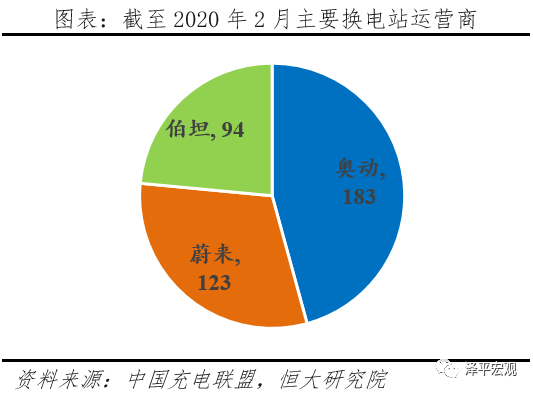

公共充电领域,慢充所需时间长,快充存在安全隐患且导致电池衰减严重等问题;相比公共充电而言,换电模式可迅速补充能源,解决里程和充电焦虑并降低购置成本。但是换电模式缺点也很明显,建站成本高、电池规格难统一,无法解决电池所有权问题;所以换电模式比较适合在公交车和运营车上使用,因为两者标准化程度高,而且对运营效率要求更严。在私家车领域,由于定制化属性强,换电模式只适用自家车型,更适合有一定销量规模的车企。据充电联盟统计,截至2020年2月,我国换电站保有量400座,相比2019年8月245座增加63.3%;主要运营商有三家,奥动、蔚来、伯坦分别运营183、123、94座。

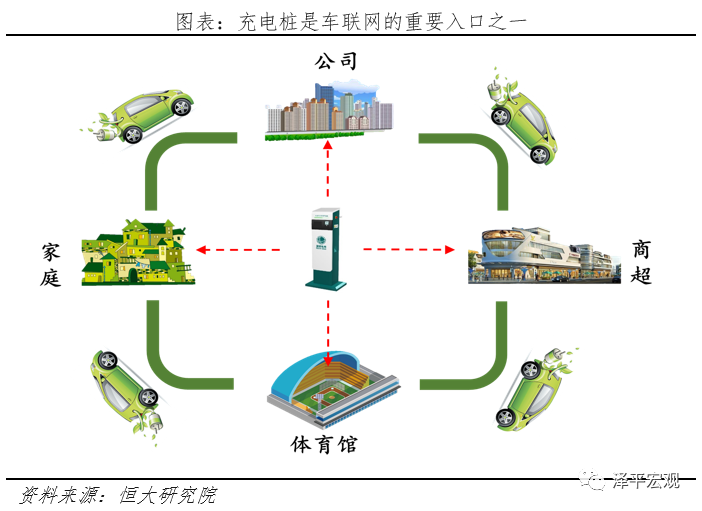

3.2 产业赋能展望:充电桩将成为汽车数据端口,数据前景广阔

未来生活场景只要涉及到电动车出行,背后都离不开电能的支持,这一特性决定了充电桩获取数据的便利性和广泛性,充电桩将成为未来车联网的重要入口之一,数据价值值得挖掘。我们认为充电桩数据将有三方面应用价值:

1)充电安全数据:通过对电动车进行充电,监测充电过程的电池系统的电压、电流、温度变化,结合历史充电数据,可实现充电安全预警。据特来电大数据平台披露,截至2018年底,特来电大数据云平台对3780多万次充电过程有安全监控和防护情况,触发25.8万次主动防护,占比1.04%,预计预防20~25起重大事故。

2)汽车用电数据:通过对所有平台中电动车的监测,可以推断各城市不同车型电动车的保有量、日均充电、用电量、日均行驶里程等数据。相关数据可辅助新能源汽车推广、协助充电桩建设提高运营效率、降低二手车信息不对称,繁荣新能源二手车市场。

3)汽车行为数据:通过获得车企授权,实现车载系统等数据互通,可记录汽车重要行为数据,包括车主驾驶习惯、行驶轨迹、用车时长、周围环境等,实现充电数据、车辆数据、电网数据、环境数据、用户数据等全覆盖。

3.3 政策建议:中央负责顶层设计、地方因城施策、加快智能有序充电试点、完善充电标准体系

我们认为可以从如下几个方面着手,推广充电桩的建设。

一、中央负责顶层设计,制定充电桩建设中长期发展规划,给予市场明确指引。2015年发改委、能源局、工信部、住建部联合发布《电动汽车充电基础设施发展指南(2015-2020)》,指导我国充电桩建设;当前已到2020年3月份,需要重新制定2020年以后发展规划。

二、地方结合实际情况,因地制宜推广充电桩,给予补贴。科学布局充电桩地理建设,兼顾运营效率与充电便捷度;对于新能源公交车、运营车较多的省市以大功率快充桩建设为主,其他城市以慢充桩建设为主。

三、鼓励充电桩产业上下游相关方以合资形式成立充电桩运营公司。协调各方利益诉求,解决公共充电桩投资大、不互联互通等问题。

四、加快智能有序充电试点,总结经验进行全国推广。利用晚上十点以后的低谷期充电,不仅充电成本低,而且不会对电网造成冲击,可很大程度解决私人建桩过程中的电网扩容难等问题。

五、加快充电桩标准体系建设,改善充电桩故障率高、充电安全隐患等问题。

六、借鉴美国经验,联合商业力量,给予补贴、贷款或税收优惠:美国在公共充电桩选址方面更多样化,百思买、西夫韦、全食超市、宜家等商业巨头皆在旗下连锁店内停车场安装充电桩。调研显示,在店铺外安装充电桩后,消费者在店里停留的平均时间是以往的3倍,消费额也有所增长。

(编辑:张金亮)