本文来自微信公众号“地产豪声音”,作者:华创地产研究团队。

点 评

19年营收同比+28%、归母业绩同比-1.2%,经营性现金流高增

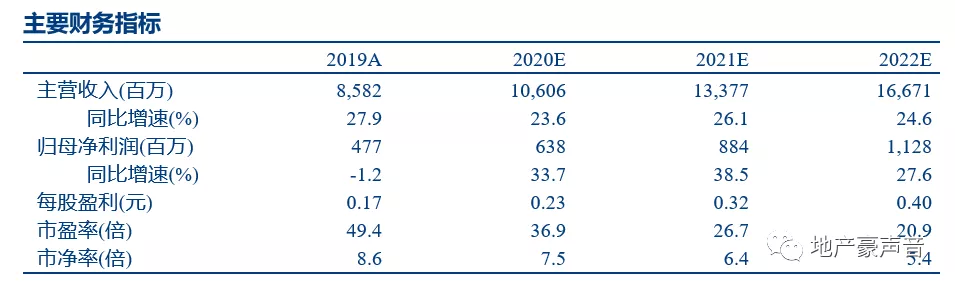

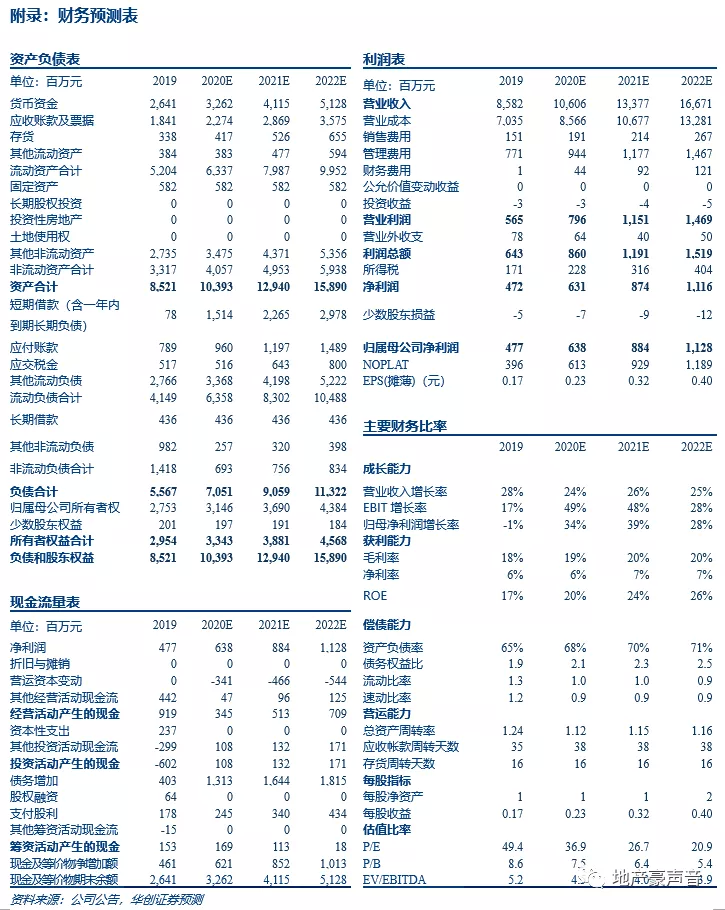

19年,绿城服务(02869)实现营收85.8亿元,同比+27.9%;毛利润15.5亿元,同比+29.2%;净利润4.7亿元,同比+1.4%;实现归母净利润4.8亿元,同比-1.2%;基本每股收益0.17元,同比-1.2%;毛利率和归母净利率为18.0%和5.6%,同比分别+0.2pct和-1.6pct;行政开支7.7亿元,同比+29.1%,剔除期权费用影响后,行政开支7.1亿元,同比+24.0%。公司净利润增速较低主要受权益结算的股份支付费用(6,280万元)影响,剔除权益结算的股份支付费用和除税后影响,19年净利润为5.2亿元,同比+7.0%。

截至19年末,公司现金及现金等价物达26.4亿元,同比+21.2%;合约负债达9.7亿元,同比+29.7%,体现了公司较好的预收情况。19年,公司经营活动产生的现金流量净额为9.2亿元,同比+40.1%,回款情况良好。此外,公司拟每股分红0.075港元,分红率为39%。

19年在管面积同比+25%,储备/在管覆盖率1.1倍,规模稳步增长

19年末,公司在管面积达2.12亿平,同比+24.6%,较19H1末+15.3%;储备面积达2.33亿平,同比+21.4%,较19H1末+12.7%;储备/在管覆盖率达1.1倍,较19H1末持平,后续规模增长有较强保障。15-19年,公司在管面积、储备面积CAGR分别达26.4%、28.8%。

19年末,在管面积中:1)住宅、非住宅分别占78.8%、21.2%;2)大杭州/宁波/长三角分别占21.2%/6.6%/38.7%。公司在管面积中,第三方占比约80%,弱开发背景下,凭借高品质的服务和口碑,体现出极强的第三方拓展能力,实现规模的稳步增长,并高满意度及全面而完善的服务赋予公司更强提价能力、有望获得更持续发展。

园区服务收入同比+46%、占比22%,园区产品、文化教育服务大幅增长

19年,公司物业服务、咨询服务、园区生活服务分别实现营收54.5、12.2、19.1亿元,分别同比+22.2%、+29.6%、+46.0%,分别占比63.5%、14.2%、22.3%,毛利率分别为11.4%、33.6%、27.1%,分别同比持平、-4.4、+1.6pct。咨询服务中,在建物业服务、管理咨询服务分别同比+25%、54%,分别占比81%、19%;园区生活服务中,园区产品及服务、居家生活服务、园区空间服务、物业资产管理、文化教育服务收入分别同比+124%、+38%、-11%、+20%、+436%,分别占比28%、6%、11%、45%、10%,文化教育服务实现大幅增长。

公司物业服务毛利率低于行业平均,考虑到公司服务品质和口碑处于行业领先,此次卫生事件使得优质服务的物管公司认可度提升,利于物业费提价抗力消减,预计后续公司毛利率有提升空间。

投资建议:高品质标杆,领航增值服务拓展,维持“强推”评级

绿城服务作为准第三方物管龙头,14-18年在管面积CAGR达27%,19年末,公司在管面积达2.1亿平米,储备/在管面积比1.1倍,规模扩张稳定有较强保障。公司以服务品质著称,区域聚焦长三角,收缴率、续约率、中标率都位于行业较高水平,并物业费提价能力相对较强,中长期利润率更加稳定,并有望在行业后阶段率先挖掘增值服务空间,有望领跑物管行业黄金赛道。

考虑到卫生事件影响,我们下调公司2020-22年每股收益分别至0.23、0.32、0.40元(原2020-21年预测值为0.25、0.34元),维持目标价13.60港元,维持“强推”评级。

风险提示:卫生事件影响超预期、业务拓展不及预期

(编辑:孟哲)