本文来自微信公众号“华创大宗”,作者:任志强、张文龙。

核心观点

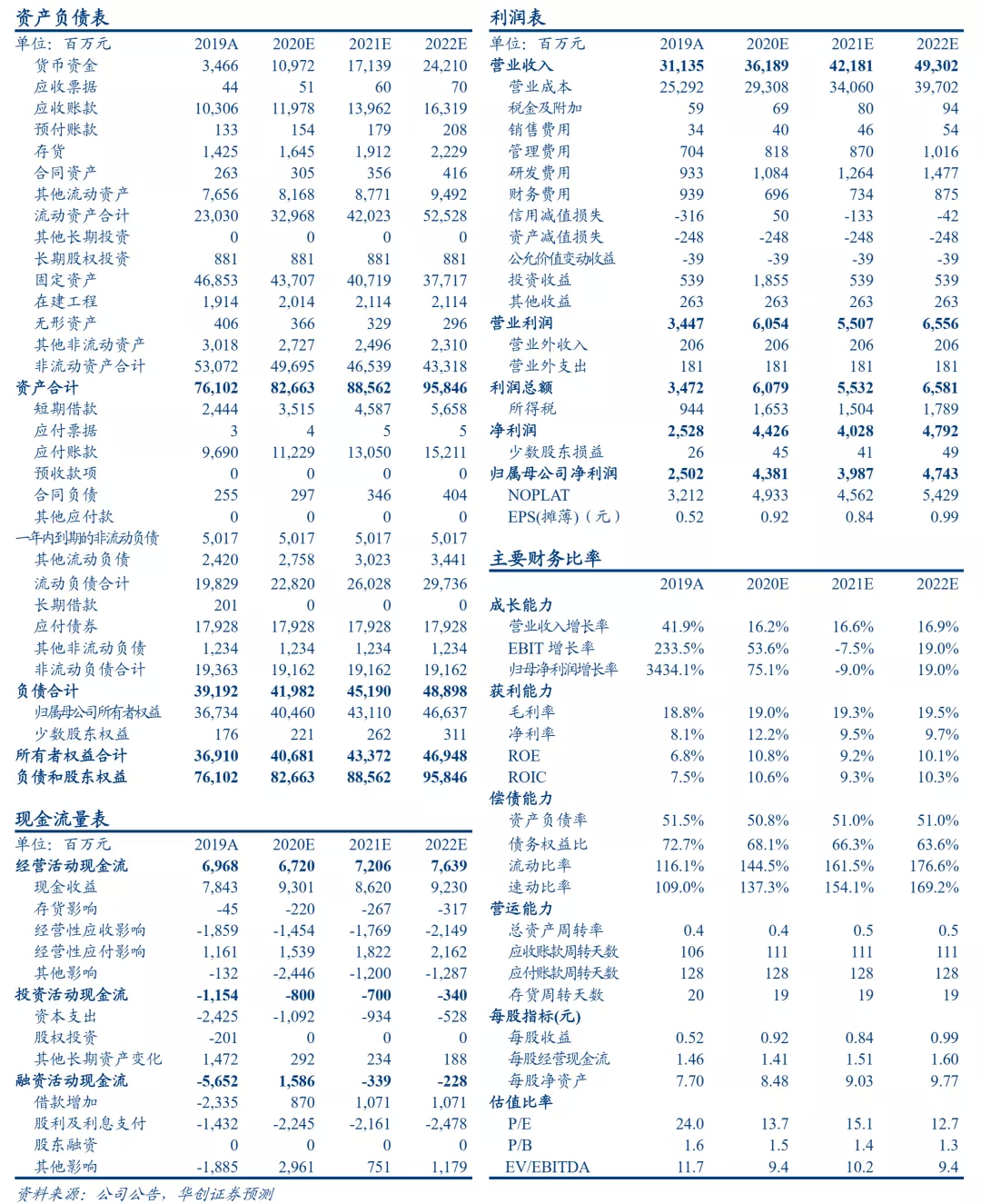

业绩摘要。中海油田服务(02883)2019 年实现营收 311 亿元,同比增长 42%;实现毛利 58 亿元,同比增长143%;实现归母净利 25 亿元,同比增长 34%。

业绩符合预期,资产质量优化持续进行。公司 2019 年是实现归母净利润 25亿元,其中不包含 13 亿元与 Equinor 的和解收入,基本符合市场的预期。按照年报公布的情况,截至 2020 年 3 月 25 日,公司已经收到了该笔和解费,且将计入 2020 财年。公司 2016 年巨额计提 83 亿元资产减值损失,占当年营收的 55%,以此为开始,在 2017-2019 年陆续计提 12 亿元资产减值+信用减值损失,其中仅 2019 年便计提有 6 亿元,资产负债率也从 2016 年的 56%下降至2019 年的 51%,资产质量优化持续进行。

油田技服业务强劲增长驱动业绩高增,装备业务靠产能利用率抬升+结构优化告别亏损。 在 2019 财年的公司运营中,油田技术服务板块实现 151 亿元营收,同比增长 53%,占全公司营收的 48%,比重提升 3 个百分点,轻资产转型再进一步;盈利能力上,油田技术服务板块贡献了公司总毛利的 68%,若按照11%的综合费率折算,该业务贡献了总净利润的 94%,为当之无愧的压舱石业务。在装备业务端,公司 2019 财年合计实现了 19 亿元毛利,若按照 11%的综合费率这算,为公司贡献净利 2 亿元,告别了 2018 年巨亏 14 亿元的局面(按照 11%的综合费率折算),其中产能利用率提升为驱动毛利率大幅回升的主要因素。1)钻井业务:钻井平台日历天数使用率同比提升 12%,日费提升 1%至 9.4 万美元/天,驱动毛利率回升 17%;2)船舶业务:自有船队日历天使用率上升 4%,驱动毛利率回升 1%;3)优化结构大幅提升三维采集量( +10%)+海底电缆作业量( +106%)权重,驱动毛利率回升 12%。

关联交易指引执行率高达 86%,能源安全主线下油价损害整体可控。受卫生事件影响,国际油价在 30 美金以下运行,会给相当数量油气生产公司的利润和现金流造成明显的伤害,进而使其在资本开支上采取更为保守的策略,致使油服公司的营收和利润受到侵蚀。就本公司而言, 2019 年营业收入中的 80%来自于母公司中国海洋石油公司,对《2017-2019 年日常关联交易公告》中的指引执行率为 86%,三年平均执行率为 92%,这使得《2020-2022 年日常关联交易公告》中关于关联交易的指引参考性进一步加强,据此折算 2020-2021 年营收复合增速高达 21%,在能源安全的底线思维和 7 年行动计划的支撑下, 预计低油价对收入的影响整体可控。

投资建议:我们预计公司 2020-2022 年可实现归母净利依次为 44、 40 和 49 亿元,对应 EPS 依次为 0.92、 0.84 和 0.99 元/股,上调 2020 年业绩预期主要因为 Equinor 和解收入,下调 2021 年业绩预期是考虑到低油价的影响,维持“推荐”评级和 20 元/股的目标价。

风险提示:关联订单大幅不及预期

(编辑:孟哲)