本文来自微信公众号“学学看汽车”。

事件

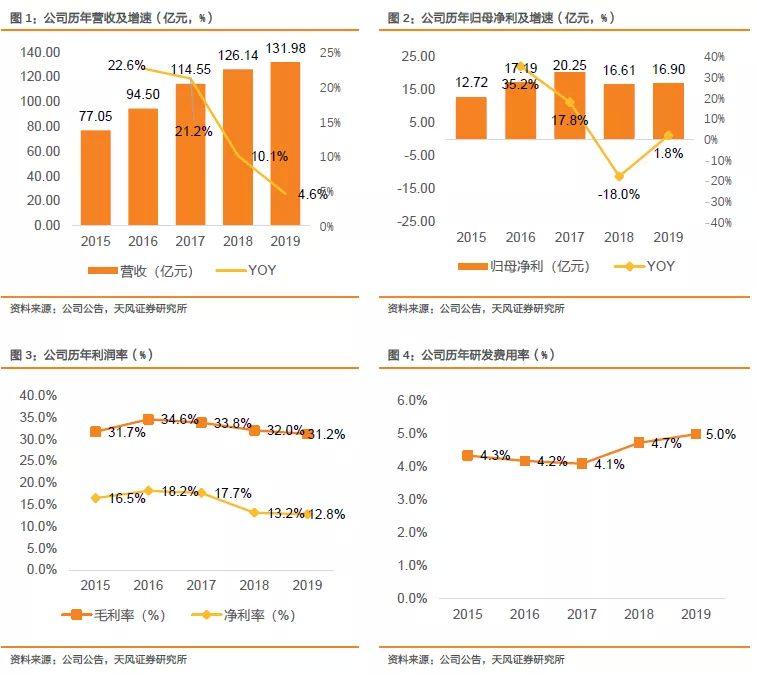

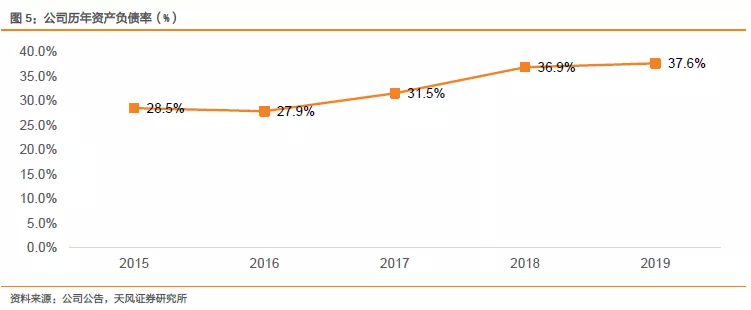

敏实集团(00425)发布2019年年报(未经审计),实现营收131.98亿元,同比+5.1%;实现归母净利润16.9亿元,同比+1.8%。19年下半年,公司实现营收70.7亿元,同比+7.8%,归母净利润7.96亿元,同比+18%。

点评

业绩符合预期,利润逆势增长。2019年,在中国、世界乘用车销量分别下滑9.6%、4.4%的行业背景下,公司营收、利润维持正增长,体现了公司优质的客户结构和新业务拓展能力。目前,公司已布局了汽车饰条饰件、车身结构件、行李架、座椅骨架系统、电池盒等业务板块,形成了塑料件、铝件、金属及饰条、电池盒四大产品线,在中、美、墨、泰、德等地建立了全球工厂。未来公司将进一步拓展产地,国内在嘉兴、宁波、武汉、清远、规划智慧园区,全球将建设塞尔维亚、英国工厂,充分发挥地理优势,完善产品线的全球运作。

海外营收占比持续提升,毛利率仍有改善空间。19年公司海外营收再上台阶,合计营收55.9亿,同比+14%,同期国内营收76.1亿,同比-0.5%,海外市场的扩张为公司规模增长的核心驱动,19年海外营收占比再上台阶,达到42.4%。同时,由于海外多个项目为新拓项目,毛利率仍有提升空间,将随产能爬坡和规模提升而逐渐改善。

新产品拓展顺利,成为全球最大的铝电池盒供应商之一。公司把握轻量化和电动智能浪潮,大力开拓了电池盒业务,现已进入多家主流主机厂电动车供应体系,客户涵盖雷诺、宝马、戴姆勒、沃尔沃、捷豹路虎、日产、本田、福特、大众等。国内沈阳、郑州、安吉工厂电池盒产线已建设完成并量产,今年将建设塞尔维亚铝电池盒工厂。公司目前电池盒在手订单充沛,已成为全球最大铝电池盒供应商之一。

投资建议

短期看,公司海外产能受公共卫生事件的影响较大,但由于公司负债率低,现金流稳健,因而承压能力较强,公共卫生事件对公司长期竞争力不构成影响。铝电池盒业务志行高远,在手订单充沛,将给公司注入强劲成长动力。根据公共卫生事件影响程度和欧洲电动化进程的节奏,我们将公司20-22年营收分别从147、163、182亿元下调为139、154、173亿,归母净利从20.6、23.4、26.2亿元下调为17.2、19.8、22.7亿,对应pe分别为10x、9x、8x,维持“增持”评级。

风险提示

公共卫生事件恢复不达预期;国内乘用车消费情绪回暖低于预期;地缘政治风险加剧;跨市场估值误差。

核心财务图表

(编辑:程翼兴)