本文源自微信公众号“新锐视角看金融”。

投资要点:2019年是资本市场改革的发力年,是监管松绑年,也是业绩改善年。资产规模方面,2019年,上市券商资产规模、净资产、杠杆率均提升;资产结构方面,客户资金存款和投资类资产增加明显,股票质押规模下降明显,六家上市券商的交易性金融资产规模占总资产的平均比例为33.7%,较18年底+2.8个百分点。资产质量方面,信用减值风险进一步得到释放行业计提信用减值损失169亿元,YOY-40%,上市券商计提规模不一。上市券商业绩与ROE均实现大幅改善,中信(06030)、海通(06837)、国君(02611)、广发(01776)、招商(06099)和中信建投(06066)的净利润分别同比增加30.2%、82.7%、28.8%、75.3%、64.6%和78.2%。2020年将是股权融资大年,政策松绑预计将带动相关业务规模放量继而推高业绩,流动性大概率维持宽松,市场交投活跃度维持高点,头部券商的边际融资成本预计将继续下降。行业杠杆率正处于提升期,资本中介业务和机构交易业务将是发力点,头部券商的ROE迎来向上拐点。

资产规模:2019年大型券商整体上坚持扩表趋势,但是增速不一。中信建投总资产规模较18年底+46.4%,显著高于同业,值得重点关注。1)2019年末,中信、海通、国君、广发、招商、中信建投的总资产规模分别为7917亿元、6368亿元、5593亿元、3944亿元、3818亿元和2857亿元,较18年底分别增长21.2%、10.8%、28.1%、1.4%、25.2%和46.4%。中信建投增速高归因于交易性金融资产和客户资金存款增速高。2)2019年末,中信、国君和海通的归母股东权益突破千亿,分别是1616亿元、1375亿元、1261亿元,较18年底增长5.5%、11.4%和7.0%。国泰君安2019年发行50亿元的永续债,因此增速较高。3)2019年,上市券商杠杆率整体呈上升趋势,广发杠杆率略有下滑(由3.77倍下降至3.39倍),主要是因为投资类资产和融资类资产收缩。中信、中信建投的杠杆率分别是4.07倍和4.09倍。

资产结构:市场行情高涨的背景下,客户资金存款和投资类资产均大幅提升,融资类资产收缩。1)2019年,中信建投、广发、国君、招商、中信、海通客户资金存款同比分别增长61.6%、47.7%、40.7%、32.1%、28.4%和22.2%,占总资产的比例分别是16.6%、14.8%、17.1%、13.9%、12.1%和12.0%,占比平均提升1.7个百分点。

2)2019年,上市券商延续融资类业务收缩的趋势,尤其是以自有资金对接股票质押业务下滑明显。2019年末,国君、招商、中信、广发、中信建投、海通的融出资金规模占总资产比例分别是34.4%、28.5%、23.6%、20.8%、10.6%和8.1%,融出资金的绝对值虽然有提升,但六家上市券商融出资金占总资产的平均比例较18年底持平。2019年,六家上市券商的买入返售金融资产均有不同程度下滑(招商除外),广发、海通、中信、国君、中信建投、招商期末的买入返售金融资产同比-43.8%、-30.5%、-12.7%、-11.7%、-11.3%和+8.0%,但招商以自有资金对接股票质押业务的规模同比下降7.7%。现阶段上市券商的股票质押规模已经大幅收缩,履约保障比例均保持较高水平,未来资本中介业务预计将以客户为中心,差异化管理。

3)提升交易性金融资产规模是龙头券商扩表的方向之一。2019年末,中信、海通、国君、招商、中信建投和广发的交易性金融资产规模分别是3553亿元、2196亿元、1890亿元、1381亿元、918亿元和811亿元,较18年底分别增长43.6%、23.9%、37.3%、38.0%、60.1%和下降8.1%,归因于交易性债券和股票的投资规模提升。期末,六家上市券商的交易性金融资产规模占总资产的平均比例为33.7%,较18年底提升2.8个百分点。需重点强调的是,头部券商的资产配置主要是低风险、稳健的风格,交易性金融资产规模提升的主因是为了满足客户需求,结构上固定收益类、做市、衍生品等增长较快。权益投资体现在报表上,不仅是传统意义上的自营,还包括为客户服务产生的底仓。展望2020年,我们判断上市券商的金融投资资产仍将是驱动其杠杆率提升的核心,近期监管层推动的并表监管试点也有助于其释放资本金,有助于其提升杠杆率。

资产质量:信用减值损失计提情况不一,风险得到释放。1)2019年,证券行业累计计提信用减值损失169.4亿元,同比下降40%。中信、海通、国君、广发、招商、中信建投计提的减值损失分别是18.9亿元、28.5亿元、20.5亿元、6.8亿元、0.9亿元和-0.6亿元。海通、国君和广发较18年分别增加12.25亿元、10.73亿元和3.76亿元,中信、招商、中信建投分别较18年减少2.95亿元、0.29亿元和12.13亿元。2)信用减值损失计提主要发生两个方面变化,首先是信用减值损失不仅限于买入返售金融资产,以国君为例,除了买入返售金融资产以外(10.4亿元),融出资金也计提了7.7亿元,较18年大幅提升226%。其次,受到香港市场波动的影响,上市券商孖展业务的计提信用减值损失的规模也较大。

归母净利润与ROE:2019年均大幅改善,源于投资收益攀升以及市场交投活跃度提升。1)2019年,中信、海通、国君、广发、招商和中信建投的归母净利润分别是122.3亿元、95.2亿元、86.4亿元、75.4亿元、72.8亿元和55.0亿元,分别同比增加30.2%、82.7%、28.8%、75.3%、64.6%和78.2%。2019年,证券行业的净利润是1231亿元,同比增长85%,六家上市券商的净利润增速均低于行业水平,主要是2018年中小券商的基数过低所致。

该行认为,行业盈利集中度提升的方向不会发生变化。2)2019年,中信、海通、国君、广发、招商、中信建投的ROE分别是7.76%、7.81%、6.75%、8.48%、9.51%、11.51%,均高于行业平均水平,六家上市券商的ROE较18年平均提升3.06个百分点。杠杆率是影响ROE的核心因素,总结美国证券行业的发展经验我们发现资本中介业务和机构交易是提升杠杆率的两项主要业务,现阶段中资券商也沿着这个方向发展。

各家的策略差异:大型券商整体上坚持扩表趋势,但扩表的方向有所差异。中信、中信建投、国君、海通采取了提升投资类资产规模的方式,着力于围绕客户需求发展投资交易业务。广发券商相对偏谨慎,主动收缩了交易性金融资产规模,且股票质押业务的收缩幅度最大,导致其19年杠杆率逆势下滑。招商证券着力于发展资本中介类业务,是驱动其杠杆率提升的主因。我们判断未来围绕客户需求展开的投资类业务和融资类业务将是龙头券商扩表的主要方向。

投资建议:截至3月27日,中信证券、海通证券、国泰君安、广发证券、招商证券、中信建投的2020年PB分别为1.58倍、1.11倍、1.01倍、1.10倍、1.28倍和3.85倍,当前估值已经充分反映市场调整的预期。2020年2季度仍将是逆周期政策密集落地的窗口期。再融资政策、新三板转板制度、基金投顾试点等利好政策将传导至业绩端,后续主要期待创业板注册制、各类衍生品业务推出或放开、转融通制度改革等。流动性大概率维持宽松,将提振券商估值。

人民银行年内第二次降准,该行判断后续货币政策的超预期概率加大,二季度MLF、LPR利率以及存款基准利率均有可能下调。2020年1季度市场活跃度大幅提升,成交量、两融等数据均处于历史高点,我们预计龙头券商业绩将在2020年1季度高基数的情况下,实现较快增长。推荐:中信证券、国泰君安,建议关注中信建投H。

风险提示:资本市场改革进度低于预期,市场波动造成业绩及估值双重下滑

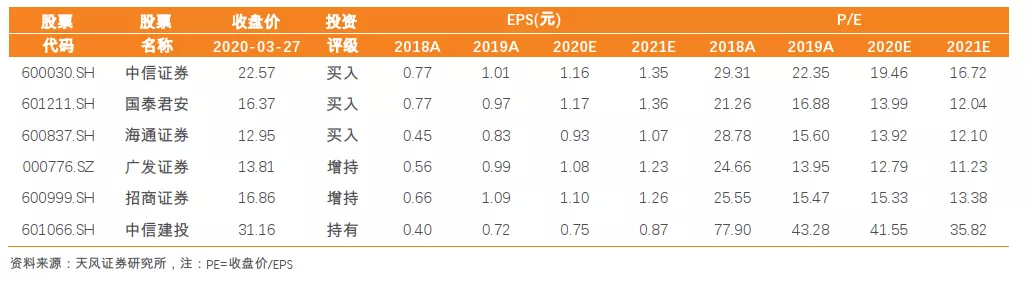

重点标的推荐

(编辑:宇硕)