本文来自微信公众号“新锐视角看金融”,作者:夏昌盛、罗钻辉。

投资要点:30家上市券商2月业绩环比+42%,同比+20%。业绩环比上涨主要原因是市场交易金额创新高,再融资政策落地,股指反弹带动自营业务环比改善,1月受春节效应导致低基数。中信建投、华泰证券、中信证券表现超预期,业绩增幅分别为91%、55%和50%。无风险利率下移+政策利好加码+股权融资大年+估值低位,重点推荐华泰证券和中信证券。

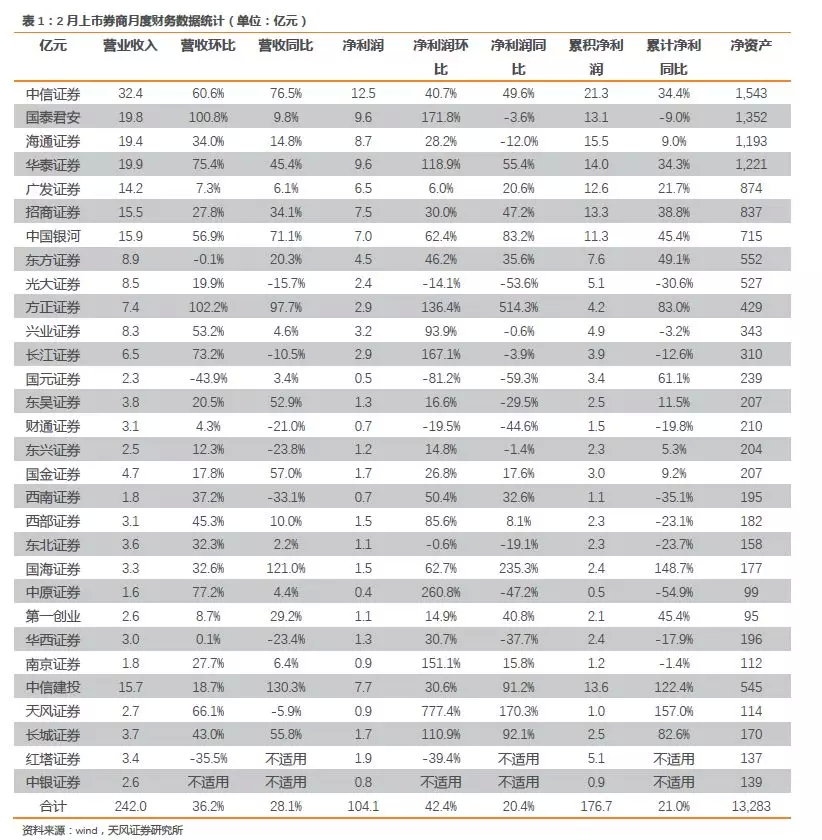

业绩环比+42%,同比+20%,中信建投、华泰证券、中信证券表现优异。

截至3月5日,我们统计范围内的30家上市券商公布2月业绩,实现净利润104亿元,环比+42%,同比+20%。2月业绩环比上涨主要是1)2月市场交易金额创新高,两融余额规模持续攀升;2)再融资政策落地,权益市场政策不断改善,主要股指快速反弹带动自营业务环比改善;3)1月受春节效应导致低基数。净利润同比改善明显的券商有方正证券、国海证券、天风证券、长城证券、中信建投(06066)、中国银河(06881)、华泰证券(06886)、中信证券(06030),增幅分别为514%、235%、170%、92%、91%、83%、55%、和50%,均超过50%。此外,招商证券、第一创业、东方证券、西南证券、广发证券的净利润同比增幅分别为47%、41%、36%、33%和21%。

市场交易量大幅上涨,受当前影响投行业务缩量。

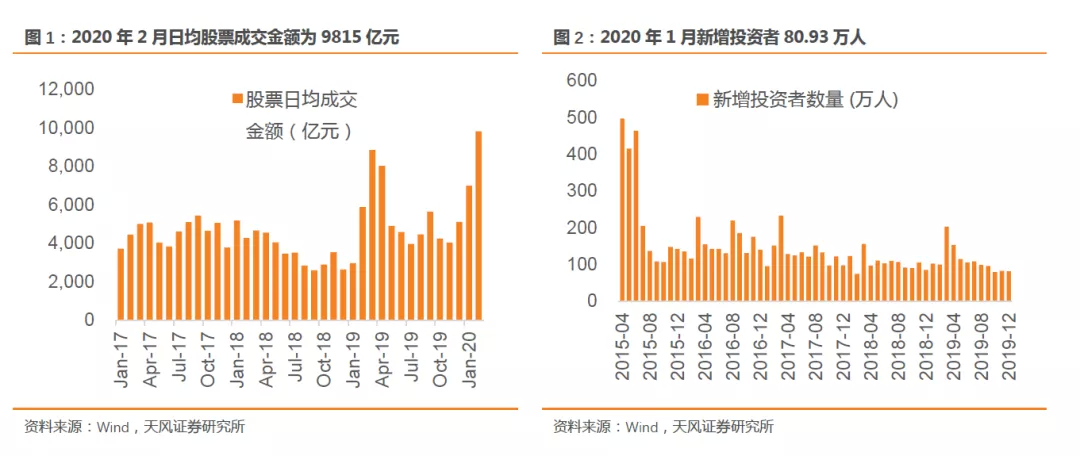

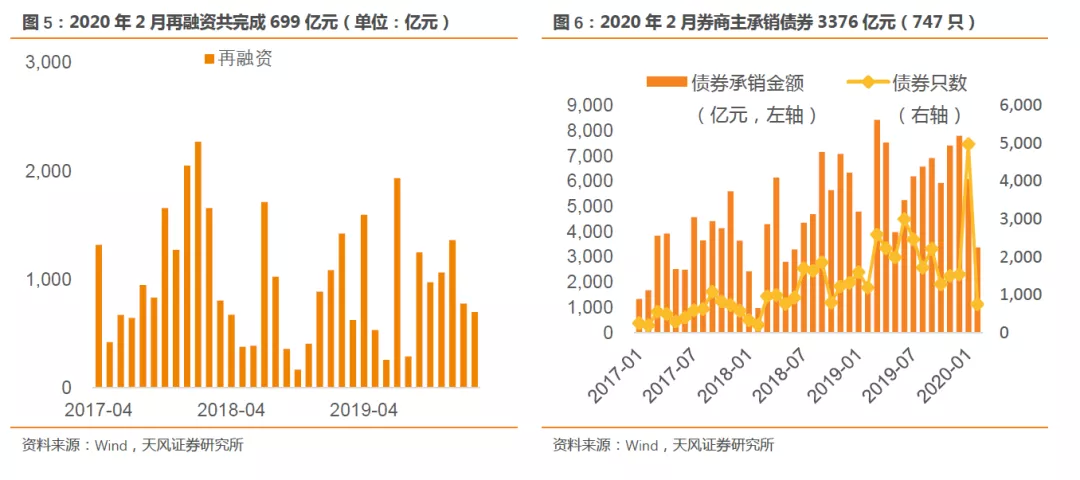

1)2020年2月份,沪深两市日均成交额9815亿元,环比+40.3%。两融余额为10370亿元,20年两融日均余额为11023亿元,较19年提升830亿元。2)2月,IPO、再融资规模分别为270亿元、699亿元,分别环比-35%和-10%。2月债券承销金额为3376亿元,环比-46%。3)2月主要指数表现前低后高,债券投资维持强势。上证综指-3.23%,深证成指+2.80%,沪深300指数-1.59%,中债-综合全价(总值)指数+1.06%%(上月+0.43%)。

再融资新规落地,政策利好持续加码。

再融资新规落地,基金投顾试点资格落地,券商投行与财富管理均迎来发展良机。下一阶段,我们判断后续宏观调控有望逆周期加码,后续资本市场改革将继续全面推进,后续创业板注册制、转融通制度、商品与金融期货期权产品供给增加等资本市场政策亦有望陆续出台。

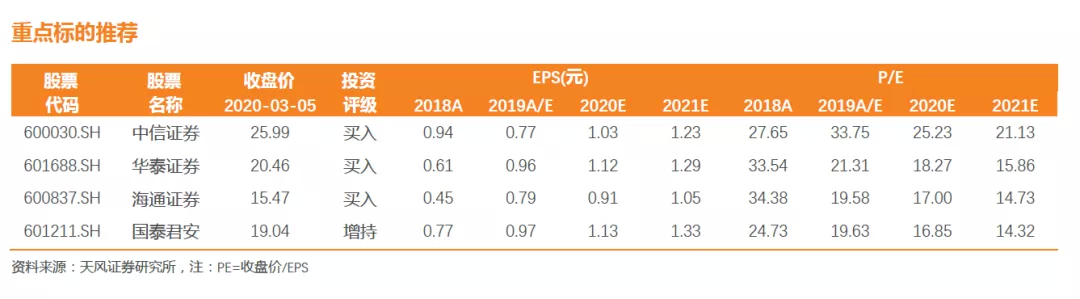

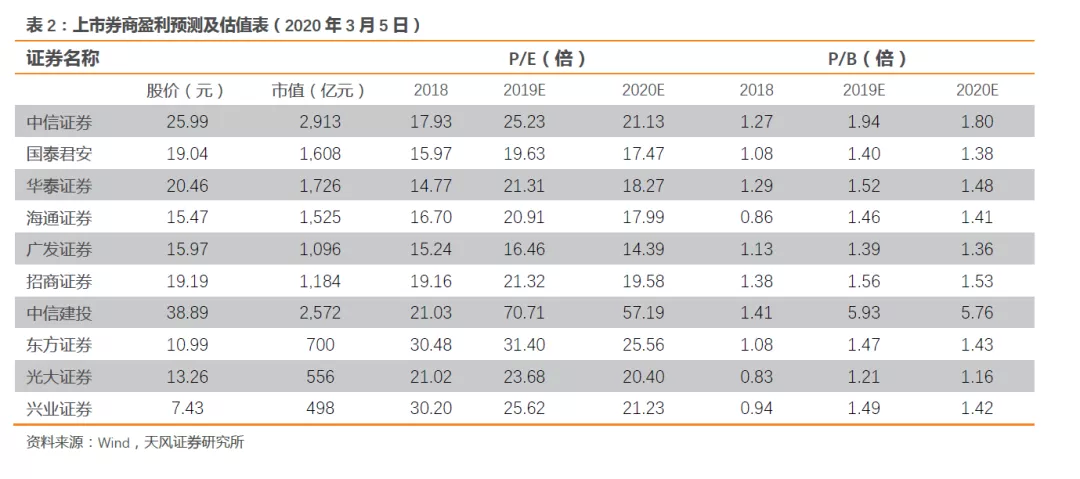

投资建议:无风险利率下移+政策利好加码+股权融资大年+估值仍处于中枢以下。证券行业平均估值2.3x PB,大型券商估值在1.4-1.9x PB之间,行业历史估值的中位数为2.4x PB(2012年至今)。券商的商业模式转向“资本化投行(投行+PE模式),研究投行投资均强且可协同的政策券商才可提升ROE,同时基金投顾试点资格落地,券商财富管理迎来发展良机。推荐华泰证券(1.6倍动态PB)、中信证券、国泰君安,建议关注中信建投H股。

风险提示:当前影响导致市场低迷,政策落地不及预期,信用风险