本文来自微信公众号“学恒的海外观察”,作者:荣泽宇。

报告摘要

01 成本费用管控得当,费用超出预期

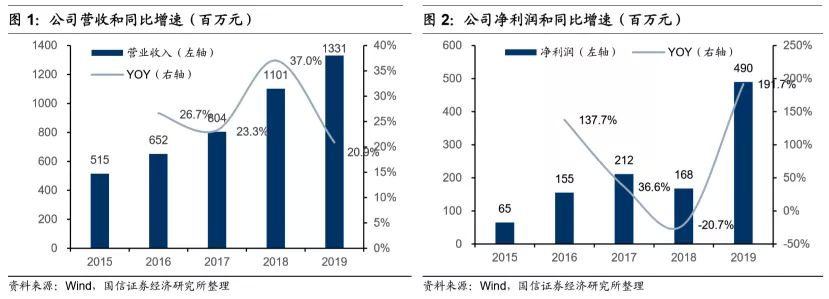

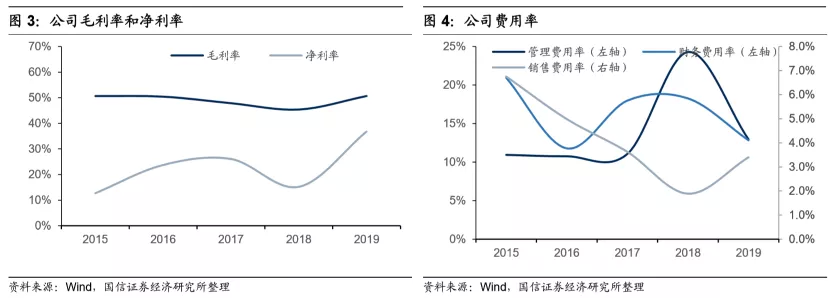

希望教育(01765)2019FY实现营收13.31亿元(+29.3%),归母净利润4.90亿元(+192.8%)。调整后毛利率52%(+6.2%),调整后净利率38%(+6.6%)。销售、管理、财务费用率分别为3.4%(+1.5%)、12.9%(-11.4%)、12.8%(-5.5%)。

公司收入基本符合我们预期,利润超出预期(预测值为+145.7%)。收入利润表随着教师储备开始匹配收入增长、管理费用率恢复到正常水平(剔除上市相关费用等)、改善融资成本等方面的努力开始出现优化

02 外延并购取得亮眼成绩,办学再上新台阶

2019FY陆续并购多所国内院校,共同特点是发展空间大、成长速度快。近期公告落地马来西亚高等院校并购项目,海外办学场景实现。我们认为相关标的资产质量优秀、收购价格位于合理较低区间,不仅能够为公司短期增厚业绩,更重要的是为集团长期办学质量提升,办学层次、结构多元化带来重要支持。

03 管理教学提升和资产负债表优化将扮演更重要角色

公司在招生、多层次办学等方面具有丰富经验。国内外、新老学校的成长空间逐步兑现,取得高速和高质量增长相平衡,可能是接下来的主要挑战。公司的负债表此前主要进行结构优化,未来并购继续推进的同时能否持续优化负债规模并进一步降低成本,将是公司成长路径的重要判断依据。

04 看好公司自我进化能力,维持“买入”评级

我们认为公司仍处于较快速的扩张阶段,有望从实践中快速提升能力应对新的变化,持续释放较快的业绩增速。考虑到公司并购学校对后续业绩增厚,上调公司的收入和盈利预测。维持对公司的“买入”评级和1.63~2.08港元的合理估值区间。

05 风险提示

并购整合效果不及预期;学校运营管理出现负面事件。

报告正文

01 成本费用优化、利润释放加速

02 公司部分运营指标和收入、成本结构

03 上调盈利预测,维持“买入评级”

考虑到新并购学校带来的增厚,上调2020-2022年盈利预测,预计公司2020-2022年收入分别为17.00、20.13和22.14亿元(前值15.88、17.39、19.13亿元),同比增速27.7%、18.4%和10.0%;净利润分别为6.19、7.96和8.75亿元(前值5.81、6.93、7.62亿元),同比增速26.4%、28.6%和9.9%。

我们认为2019年并购的多所国内院校在集团丰富的办学经验加持下,有望实现高速+高质的均衡成长,充分释放潜在的量价提升空间。公司未来业绩的高速成长具备较强的确定性。3月30日收盘价1.68港元对应2020-2022年预测PE分别为16.4、12.8和11.6倍。维持公司的“买入”评级和1.63~2.08港元合理估值区间。

04 风险提示

并购整合效果不及预期;学校运营管理出现负面事件。

(编辑:张金亮)