本文来自微信公众号“学而时思”,作者:姜亚/冯重光。

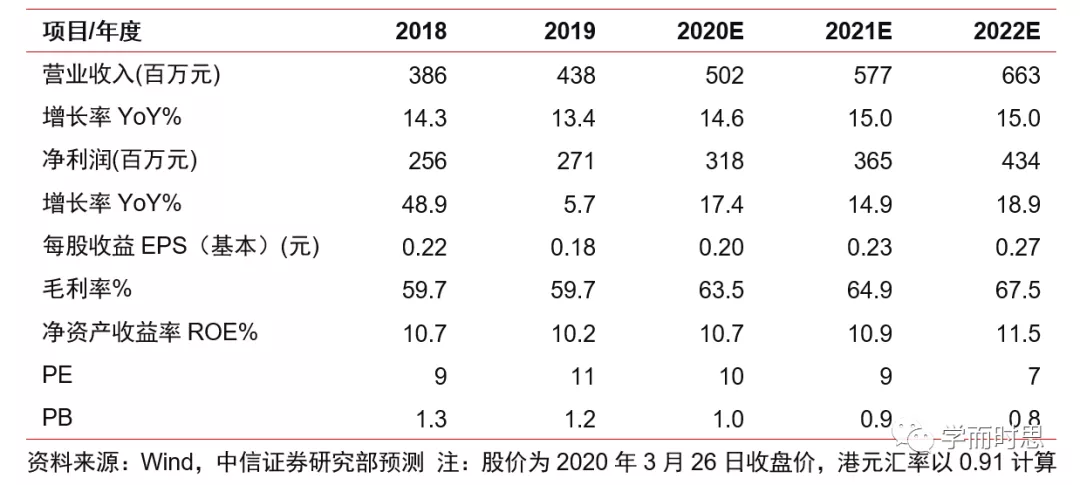

中国新华教育(02779)发布2019年业绩报告,收入利润增长稳健。近年来,专升本扩招等各项利好政策逐步落地,作为长三角规模最大的民办高等教育集团,公司将充分享受政策红利,考虑到安徽医科大学及红山学院利润并表因素及费用率变化,微调公司2020年EPS预测至0.20元(原预测为0.22元),新增2021/2022年EPS 预测为0.23/0.27元,维持“买入”评级。

收入平稳增长,拟派发现金股利8107万元人民币。2019年公司总收入5.53亿元/+15.8%;其中主营收入4.38亿元/+13.4%,主要受益于在校学生总人数增长及平均学费提高;其他收入1.15亿元/+25.8%,主要是红山学院的经营收益增加;经调整净利润2.96亿元/+14.4%(调整汇兑损益及股权摊销费用)。2019年成本管控良好,毛利率为59.7%,同比持平;销售费用率为1.8% (+0.2pct);管理费用率为21.5%(+6.5pcts),原因系聘用高水平人才导致薪酬增加及收购活动相关开支。公司拟于期末派息每股5.53港仙,合计8107万元人民币。

账面资金富裕,授信额度充足。截至2019年末,公司账面资金约14亿元,并与中国工商银行签订战略合作协议,未来五年向公司累计提供不低于50亿元的授信,为公司持续推进外延并购战略奠定坚实基础。

内生量价齐升,外延稳步扩张。2019年学费收入3.92亿元/+14.7%,住宿费收入0.46亿元/+2.7%;截至2019年12月31日,总新招全日制学生人数12,493人/+41.1%,若不考虑红山学院的2,291名新招生人数,仍同比增长15.6%,总在校生人数45,244人/+30.2%。

分学校看,1)新华学校19/20学年实现新招生2,237人/+8.5%,2019年在校生人数5,583人/+5.9%,19/20学年中专新生学费升至9000-11400元/人(18-19学年为5200-10400元/人),全年收入同比增长33%,其中学费收入增长32%,住宿费收入增长37%;

2)新华学院19/20学年实现新招全日制学生6,790人/+9.7%,2019年全日制在校生人数23,442名/+2.5%,继续教育在校生人数5,414名/-10.2%,19/20学年全日制本科新生学费升至19800-23800元/人(18-19学年为16500-25000元/人),全年收入同比增长11%,其中学费收入增长13%;

3)安徽医科大学临床医学院2019年在校生1,751名/+204.5%,新招生同比增长104.3%,转设工作已经纳入安徽省教育厅“十三五”规划。学校将购置224.27亩土地用于新校区建设,建设完成后将至少能容纳1万人,预计一期工程不晚于2021年9月投入使用;

4)公司2019年9月正式接管运营南京财经大学红山学院,学校2019年在校生9,054人,学费14,000元/人,新校区可于2020年上半年开工建设,建成后预计可容纳至少20,000名学生。

学科建设不断加强,外延并购持续推进。2019年新华学院成功获批硕士学位授予立项建设单位,并与合肥市100多家高新企业签订人才培养和就业协议;安徽临床医学院首次专升本招生报到率97.81%,统招本科招生报到率96%,并签约2所附属医院及32所教学实习医院;外延方面,公司将坚持“每年1-2所,保证1所”的数量要求、“以本科为主,兼顾其他”的层次要求、“长三角区域为主,兼顾其他重点省份”的区域要求,持续收购优质高教资产。

风险因素:外延收购速度不及预期的风险,收购整合效果不及预期的风险,《民促法实施条例》政策不确定性风险,专升本扩招配额不确定性风险。

投资建议:近年来,专升本扩招等各项利好政策逐步落地,作为长三角规模最大的民办高等教育集团,预计公司将充分享受政策红利,考虑到安徽医科大学及红山学院利润并表因素及费用率变化,微调公司2020年EPS预测至0.20元(原预测为0.22元),新增2021/2022年EPS预测为 0.23/0.27元,维持“买入”评级。