本文源自微信公众号“草叔消费升级研究”。

业绩点评

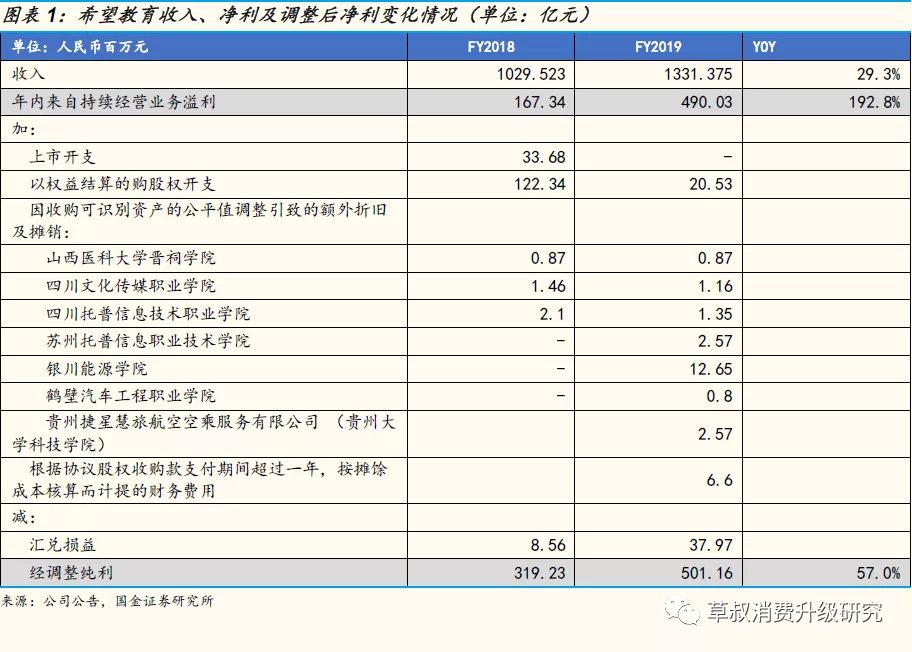

希望教育(01765)FY2019实现营业收入13.3亿元/+29.3%YOY,净利4.9亿元/+192.8%YOY,经调整毛利率为52.0%/+6.2pct,经调整纯利5.0亿元/+57.0%YOY,经调整纯利率为37.6%/+6.6pct,利润率改善明显。董事会决议派发末期股息每股0.023元人民币,分红率约32%。

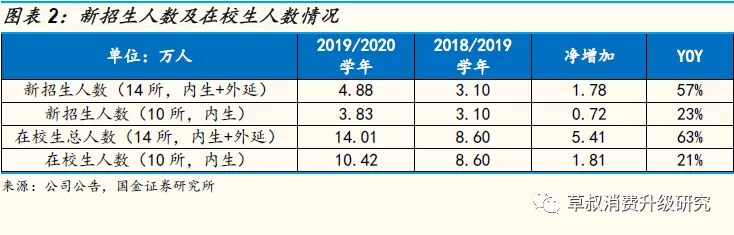

内生外延并重,截止2019年末旗下14所学校,在校生达14万人。

截止2019年12月31日,希望教育旗下共有14所学校(5所本科院校+7所专科院校+2所技师学院),在校生总数达14万人,其中本科院校/专科院校/技师学院人数分别占比51%/43%/6%。

2019/2020学年14所学校新招生人数4.88万人/+57%YOY(包含新并入的贵州大学科技学院,鹤壁学院,苏州托普学院,银川能源学院1.05万人),剔除并表学校影响,10所学校新招生人数为3.83万人/+23%YOY。

2019/2020学年14所学校在校生总人数达14.01万人/+63%YOY(未包含继续教育课程学生,包含新并入的贵州大学科技学院,鹤壁学院,苏州托普学院,银川能源学院3.60万人),剔除并表学校影响,10所学校在校生人数为10.42万人/+21%YOY。

2019年,集团完成收购4所院校(2所本科院校+2所专科),先后启动重庆数字产业职业技术学院、江西樟树中医药职业学院、甘肃白银职业技术学院3所院校的建设,希望学院和天一学院被教育部认定为全国1+X证书(学历证书+若干职业技能登记证书)制度试点院校。

2020年3月,集团公告拟收购马来西亚最大私立高校英迪大学集团100%股权,收购完成后集团旗下共有15所学校(6所本科院校+7所专科院校+2所技师学院),在校生总数约15.7万人。

投资建议

正值职教&民办高校发展的红利期——1.国家全方位支持学历制职教及高等教育的发展(《教育现代化2035》,《职教“二十条”》,《政府工作报告》等政策文件)。

2.独立学院脱钩是大趋势。

3.《送审稿》发布以来,多家高校发布并购公告,高校并购的逻辑仍存。近期专升本扩招因素影响下,高校集团有望获得增量学额,同时稳就业背景下,看好学历职业教育发展。

并购经验丰富+业绩弹性较大,未来增长可期。希望教育自2011年第一个收购落地以来,15所学校中有10个为收购项目,收购经验丰富,集团内生增长相对强劲,业绩弹性较大。

我们认为希望教育未来增长主要来源于四个方面:原有学校的内生增长;外延并购国内高校(直接收购或者买牌照自建,如鹤壁学院、苏州托普学院、银川能源学院等);寻求海外高校的收购机会(如英迪国际大学);自建学校(如甘肃学校,重庆学校,江西学校等)。

我们预测公司FY20-FY22归母净利润为6.34/8.15/9.69亿元,同比增速为+29%/29%/19%,对应PE为16/13/11x,维持买入评级。

风险提示

民促法落地存不确定性。各地民促法实施细则尚未完全落实,政策不确定性对公司的经营可能有一定影响。

公司新收购学校管理运营存不确定性。公司扩张进程中新收购学校计划并未完全完成,新收购学校的管理运营衔接尚具不确定性。收购红山学院的正式协议尚未签署公布。

招生不及预期。公司收入很大部分倚重学费收入,其驱动因素为入读学生,如果招生不及预期,可能会影响公司的经营发展。

本专科学院学额增长空间有限。作为民办高等教育,受到政策影响和自身土地资源的局限,可能学额无法持续增长。

师资力量可能受限。若扩张太快,师资力量可能有所受限,对教学质量有一定影响。

(编辑:宇硕)