本文来自国金证券。

事件

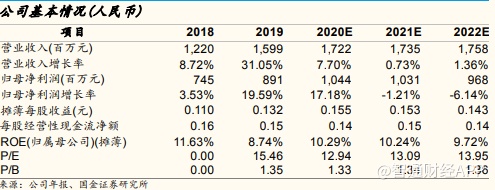

信义能源(03868)发布 2019 年业绩,收入 15.93 亿港元,同比增长 32.7%,净利润 8.91 亿港元,同比增长 20.3%,可分派收入 9.1 亿港元,每股派发股息 0.135 港元,股息分派占可分派收入 100.5%,符合市场预期。

公司拟向信义光能(00968)收购 230MW 电站,初步认购价 10.68 亿港元,收购完成日支付 90%,后续一年内支付尾款 10%。

评论

持有电站规模增长推动盈利高增,有效税率上升拖累利润率:公司目前持有电站 1.5GW,全年发电量 16.1 亿 kWh。其中,2019 年 6 月向母公司收购 540MW 光伏电站,贡献发电量 414.31GWh。在经营效率提升与规模效应的推动下,毛利率上升 0.4pct 至 76.3%。公司在手电站建成期大多分布在 2014-2016 年,逐步进入税率“三免三减半”之“减半”年限,报告期内有效税率上升 6.8pct 至 12.8%,拖累净利率下降 5.8pct 至 55.9%,预计过渡到全税期后净利率回归 45-50%。根据可分派收入计算公式,税率变动不影响派息总额。

2020 年预计收购 400MW 电站,规模扩大确保业绩提升。公司 2019 年收购的 540MW 电站年内仅贡献 7 个月收入约 3.8 亿港元,2020 年全额并表预计贡献收入 6 亿港元。此外,公司计划 2020 年向母公司信义光能及第三方分别收购 230/170MW 电站,预计下半年完成,确保公司全年业绩同比提升。母公司信义光能项目储备充足,截止 2019 年底共持有储备项目 1320MW,其中平价项目 490MW,竞价项目 70MW,支撑公司电站规模每年提升 10-20%。

在手现金与债权融资空间保障规模增长与派息能力。截止 2019 年底,公司持有现金 16.3 亿港元,净负债率 3.2%,较 2019H1 下降 4.2pct,债权融资空间充足,有效保障 2020 年新项目收购(预计 400MW 收购需要 10-15 亿港元)与后续股息发放。随着平价接近,补贴缺口更加可控,新建及存量电站现金流及收益质量将优化,强化公司派息能力。

盈利预测与投资建议

基于当前持有电站规模,预测 2020-2022 年净利润 10.44/10.31/9.68 亿港元,可分派收入 10.91/11.01/10.89 亿港元;按照 2020-2022 年每年收购 400MW 电 站 的 合 理 假 设 , 预 测 净 利 润 及 可 分 派 收 入 分 别 上升至 10.93/12.30/13.44 亿港元和 11.26/12.27/13.66 亿港元。维持目标价 3.40 港元,对应 4.9%股息率、21 倍 2020PE 和 2.3 倍 2020PB(不考虑新增收购),维持“买入”评级。

风险提示

补贴发放进度不及预期、电网消纳情况恶化、汇率波动

(编辑:郭璇)