本想靠营收利润双增的业绩止跌,没成想业绩发布却让股价继续下探。在线教育黎明将至的大环境下,瑞思学科英语(REDU.US)的冬天为何还未过去?

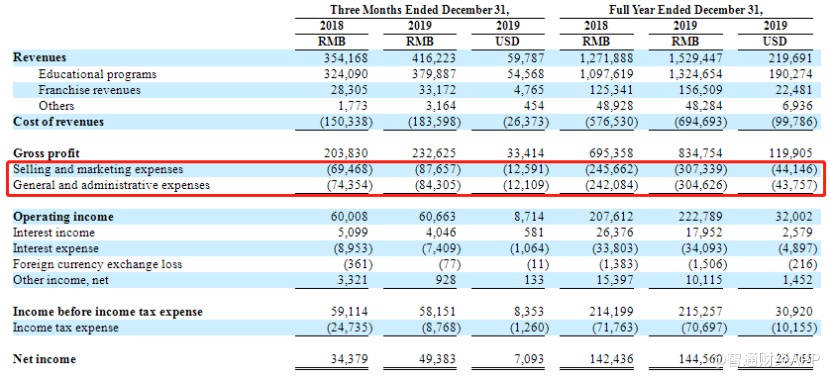

3月12日,在美股上市的瑞思学科英语(瑞思教育)公布了公司2019年Q4季度业绩以及2019年全年业绩。财报显示,2019年Q4季度,瑞思教育第四季度总收入达4.16亿元(人民币,单位下同),同比增长17.5%;当期净利润为6612万元,同比增长38.2%;2019年全年总收入15.29亿元,同比增长20.3%;净利润1.45亿元,同比增长3.6%。

智通财经APP观察到,3月12日盘中,瑞思教育股价最大跌幅接近10%,最终收盘跌幅为9.73%。盘后,瑞思教育发布了2019年业绩,但13日公司股价继续下探,收盘价为4.01美元,跌幅达1.72%。

增收增利同步实现

一家公司经营是否发展至瓶颈期阶段,可以通过其营收和利润增速差来观察。“增收不增利”便属于典型的瓶颈期表现。在当前情况下,瑞思教育或已滑向发展瓶颈期的边缘。

从财务业绩角度来看,瑞思教育在2019年全年总收入达到15.29亿元,同比增长20.3%;但公司同期净利润1.45亿元,同比增长3.6%,公司在营收和净利润上出现了明显的增速差。

造成这一现象的根本原因在于,营销费用和行政费用的增长。数据显示,2019年全年,公司毛利达到8.35亿元,同比增长20.14%,这一增速与公司当期营业总收入持平。

但在叠加公司的费用端后,出现了公司盈利滞后。2019年全年,公司的营销费用为3.07亿元,同比增长25.11%;行政费用为3.05亿元,同比增长25.83% 。这两项费用的年增速均超过了当期的营收增速。对此公司的解释是“这是由于教师薪资增加以及对扩大营销渠道的投资所致”。

从以上数据对比可以很清晰地看出公司在扩张上做出的努力,而这些都反映在其经营数据上。

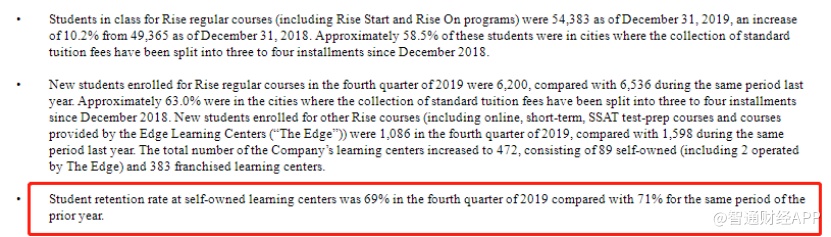

据智通财经APP了解,2019年Q4,瑞思的常规课程新招学生人数为6200人(其中包括Rise Start和Rise On学生人次);学习中心总数增长至472个,包括89个直营学习中心(2个Edge学习中心)和383个合作学习中心;在2019年全年,其常规课的全年新招学生人数同比增长12.3%,达到2.9万人。

值得注意的是,在2018年Q4,瑞思的常规课程新招学生人数为6536人。也就是说,2019年Q4的常规课程招新人数同比出现下降。公司对此的解释是,由于2019年起,公司的学费上涨让2018年Q4的学生入学人数异常增多。

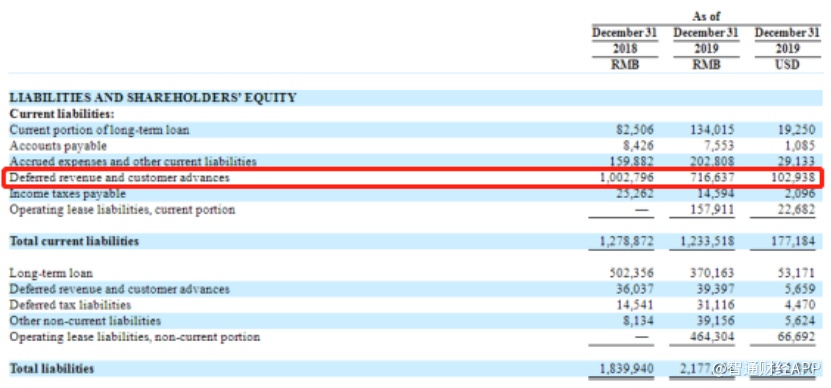

不过学生人数的增长并未给公司带来更多的预收款项。在资产负债表中显示,公司2019年全年的递延收入和客户的预付款仅为7.17亿元,较上年同期减少28.54%,这让公司的潜在收入出现一定的不确定性。

导致这一现象的原因在于政策对教育培训机构收费的限定。目前国内多个城市开始落实教培机构仅允许收取3个月学费的规定。自2018年12月起,瑞思在国内大约59.4%的城市将标准学费的收取分成三到四个月进行分期付款,这也就是公司在2019年出现递延收入下降的主要原因。

拟用“小班课”打通在线教育瓶颈

不过,相比于财务,瑞思在业务发展模式也是投资者时常讨论的焦点。

毕竟短短几年时间,国内的门店从246家扩张到472家,这一成绩让国内直营教培机构望洋兴叹,瑞思之所以能做到,在于其核心的业务发展模式:加盟模式。

在K12教培行业竞争越来越激烈的当下,市占率指标能为企业业绩和影响力加分,并且能获得市场的青睐,因此在这一赛道上,行业内公司无不乐于展现自身扩张能力。但从现实出发,由于师资、物业租地等问题,公司扩张速度受到限制。而加盟商的加入,可以解决公司扩张的资金需求,让加盟总部可以把更多的精力放在技术研发、运营优化和品牌建设上。这便是瑞思教育发展加盟式教培机构的初衷。

不过教培机构发展加盟模式的问题在于当加盟下延,总部对加盟商很难形成持续的、有效的支持。

在技术方面,K12教育与少儿教育和成人教育不同在于,K12教育在全国性扩张过程中,难以形成标准化。现实问题在于,全国不同地方的考试有不同的特点,不同学校学生对教育有不同层次的需求。因此想用通用范围和通用难度的教材覆盖所有地区是不可能的。而教学内容的差异让老师水平成为机构核心,从而相对弱化了加盟总部对加盟方的支持。

从瑞思的管理费用增长速度可以清楚看到,随着公司的扩张,公司管理费用的增速已经超过业绩增速,说明公司在师资力量上的投资并未减少,无法为公司分担资金压力。

在运营方面,K12教育机构吸引学生报名的核心在于销售,加盟模式的扩张问题在于在加盟前期,总部可以为加盟机构带来第一批学生,但随着加盟模式的持续,加盟总部会触及管理边界,进而将销售(招生)权力下放加盟方,在后期加盟机构还是要自己去进行招生工作,这时候总部的支持就会削弱。

除此之外,加盟模式最大的问题还是会蚕食公司的品牌效应。与其他行业不同,教培机构的口碑建立在对学生实际的提分率上,但加盟总部为了扩张并不会在学生招聘、新教师培训以及解决人才问题上为加盟学校全力支持,随着扩张的继续,加盟总部一定会触及管理边界。这意味着加盟校的教学质量和持续能力将无法保证。

以瑞思教育为例,去年11月,瑞思英语哈尔滨出现门店关停现象,涉案学费超过429万,而造成此问题的原因在于加盟商的资金链断裂。由于教培机构存在一定的地域性差异,一旦加盟商招生跟不上、学生留存率持续下降,“跑路现象”将持续影响公司的品牌效应。

在瑞思的Q4财报中,公司也提到了公司在2019年Q4的学生留存率仅有69%,较上年同期的71%出现下滑。而在全年数据上学生留存率也从上年的70%降至69%。下滑数据虽小,但足以引起重视。

不过,进入2020年,瑞思教育高层发生变动。原CEO孙一丁退任董事会副董事长,董事会主席王励弘担任新CEO。在外界看来,这标志着瑞思教育高速扩张的加盟模式走到了尽头。

并且在近日,瑞思教育推出了其线上产品“瑞思在线小班课”试图打通在线教育的路径。这些改变都意味着公司正试图更正发展过程中出现的弊端,不过未来公司发展能否走出一条健康持续的通路还有待观察和验证。