本文来自微信公众号“ Banking深度”,作者:余金鑫。

核心观点

事件:3月27日,工商银行(01398)发布2019年年度报告,营收8,551.6亿,YoY+10.5%(+4.0pct);归母净利润3122.2亿,YoY+4.9%(+0.8pct)。ROE为13.05 % (-74BP)。不良率1.43%(-9BP)。

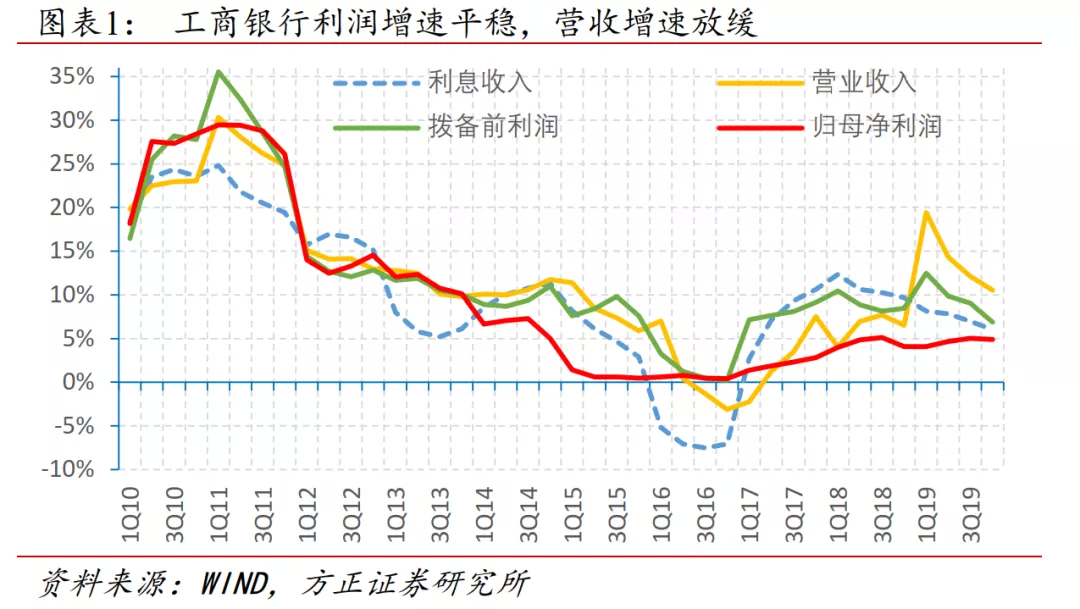

5年来最好的年度营收和净利润增速。19年营收YoY+10.5%,环比虽略降,但较18年提高4.0pct,自15年以来首次站上10%。归母净利润增速较18年上行0.8pct到4.9%,为5年来最佳的年度利润增速,景气向上。中收同比增长7.1%(+3.0pct),其他非息收入大增,主要是保费净收入大增61.2%,贡献了204亿的增量。

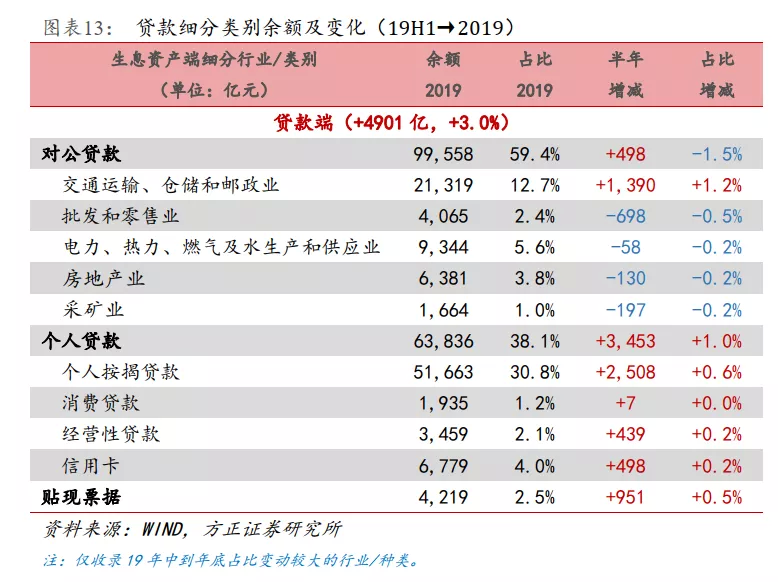

信贷投放侧重零售。工行19年下半年零售贷款增量是对公贷款增量的7倍左右,对公贷款占比也下降1.5pct。个贷则占比提升1.0pct,其中住房按揭贷款增长比例最大,其次是经营性贷款,后者增长很大程度归因于普惠金融领域线上贷款的快速增长。贷款结构向相对风险较低、收益较高的领域倾斜。

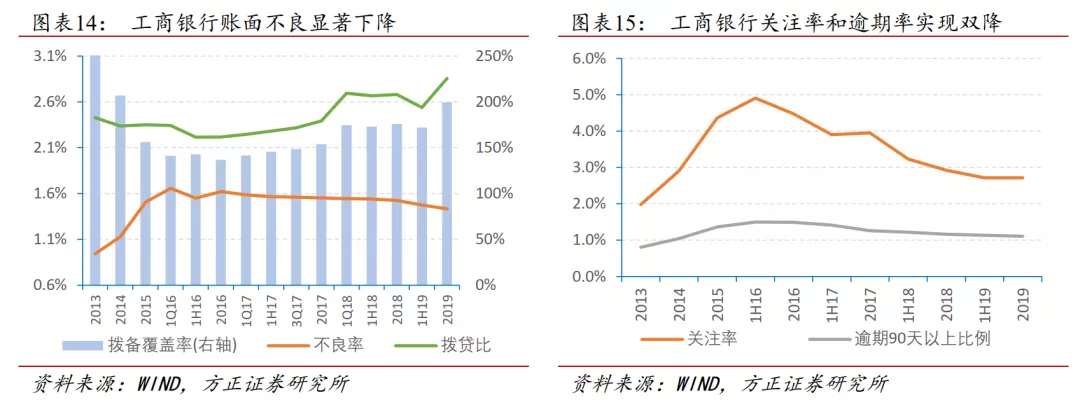

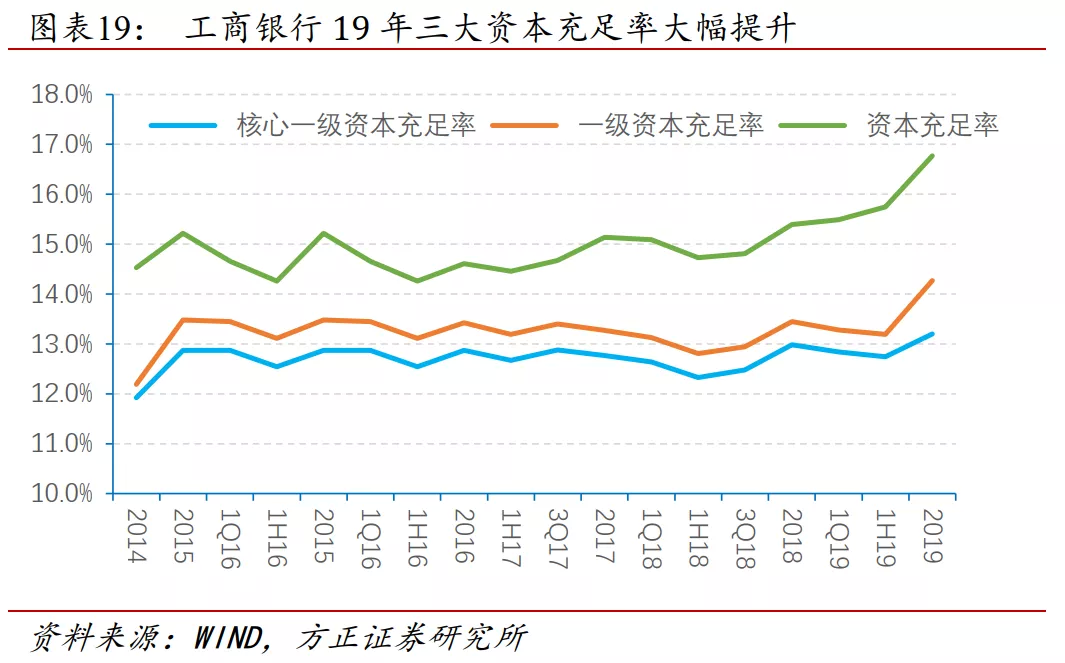

账面及潜在不良均显著改善。不良率同比下行9BP到1.43%,;关注率同比下行21BP到2.71%;逾期90+比例同比下行5BP到1.10%。19年550亿二级资本债、800亿永续债、700亿优先股,多措并举,使三档资本充足率分别同比上行22BP/82BP/138BP,既满足业务发展需要,对TLAC达标的担忧更小。

投资建议:大行发力零售,期待华丽转身

5年来最好的年度营收和净利润增速;贷款结构上更侧重零售,凸显战略决心;账面及潜在不良均显著改善。大行以工匠精神,行稳致远,预计20/21/22年净利润增速为4.5%/4.7%/5.0%,当前股价对应0.69倍20年PB,给予“推荐”评级。

风险提示:资产质量持续恶化;宏观经济不及预期;公共卫生事件导致银行让利加剧;全球金融市场动荡等。

目录

报告正文

1. 营收及净利润增速五年最佳

5年来最好的年度营收和净利润增速。工行19年营收同比增长10.5%,环比虽略降,但较18年提高4.0pct,自15年以来首次站上10%,景气向上。净利息收入增速较18年 下行3.7pct到6.0%;但非息收入增速提升10.4pct到10.6%(18年几乎未增)。归母净利润增速较18年上行0.8pct到4.9%,为15年以来最佳的年度利润增速。

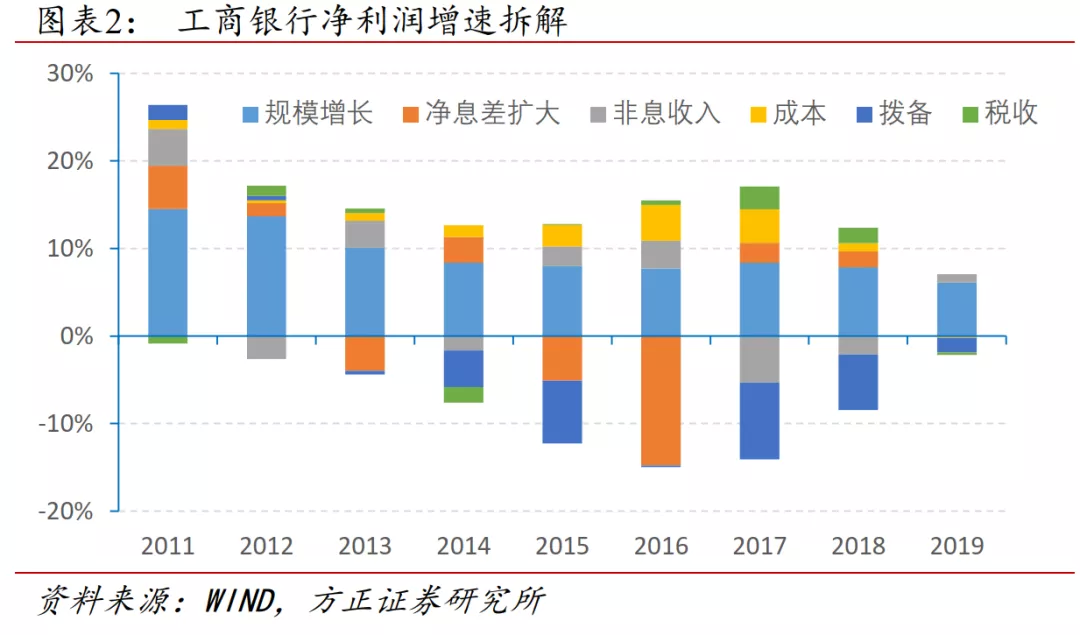

净利润增速的支撑点主要在非息收入和拨备反哺。分解净利润增速的贡献度,可以发现,同比18年,非息收入贡献度提升了3.1pct,拨备计提的贡献度提升了4.6pct,有效对冲了净利息收入和免税效应贡献度的走弱。

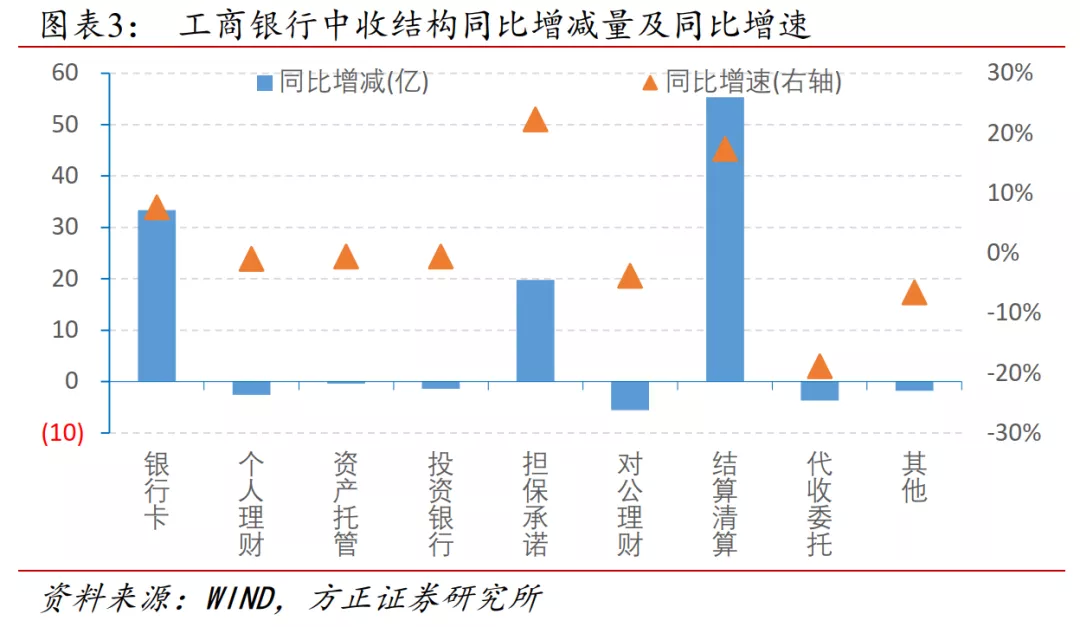

中收全面向好。19年工行非息收入同比增长23%,占营收比例也有所提升。中收同比增长7.1%,较18年提升3.0pct,主要是银行卡中收增加33亿,结算清算中收增加55亿。担保承诺同比增长22.3%,结算清算同比增长17.4%。理财中收降幅收窄,20年有望转为正增长。

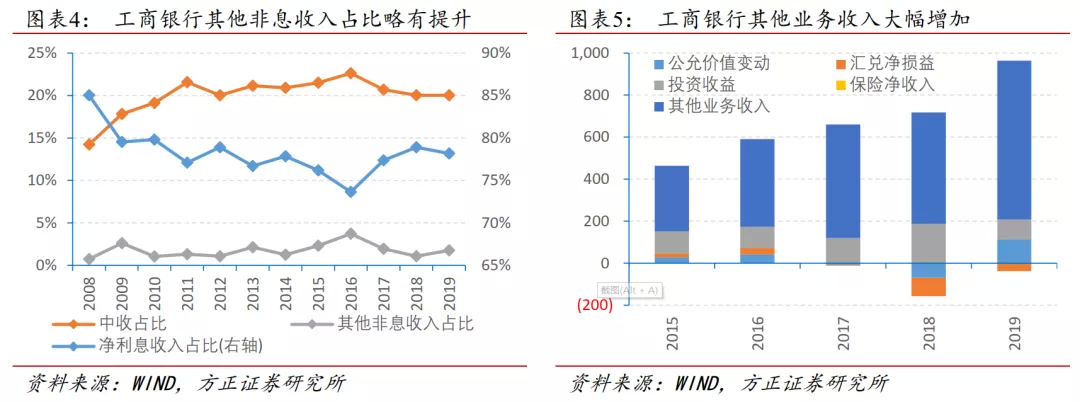

其他业务收入大增。拆解来看,工行的其他非息收入之中,其他业务收入占比非常高;其中,“保费净收入”是大头。19年工行保费净收入较18年增长204亿,同比增速为61.2%。

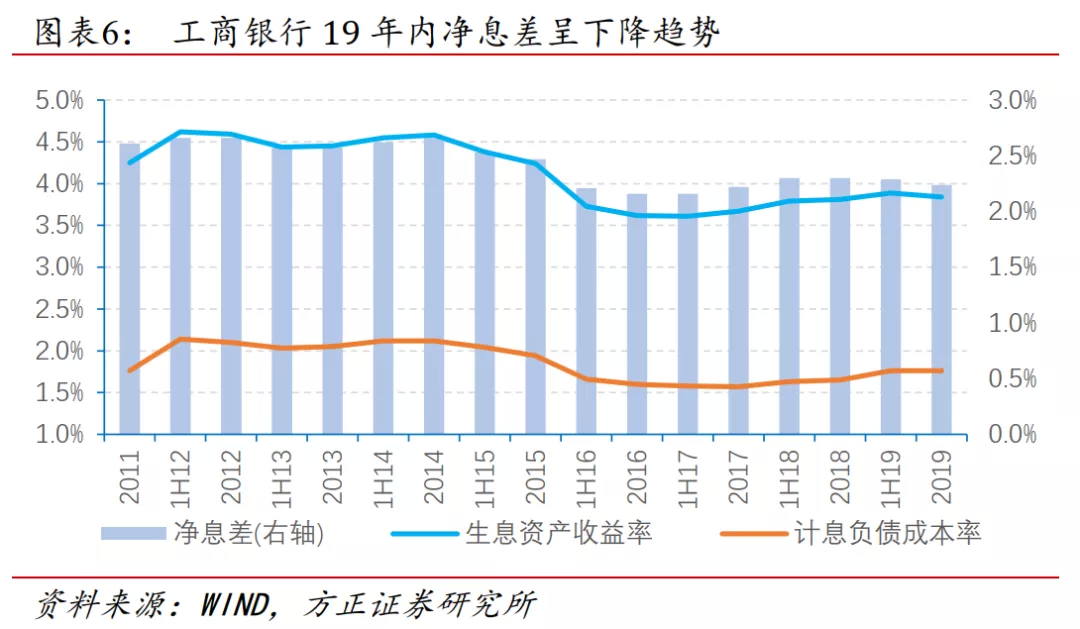

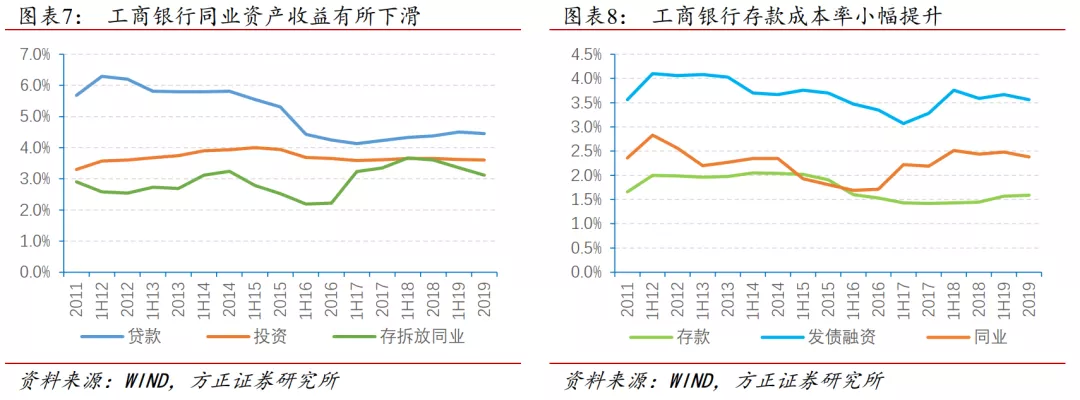

净息差小幅下行,主要受负债端成本上升影响。19年工行净息差为2.24%,同比下行6BP,环比小幅下行2BP,整体下行幅度较为缓和。生息资产收益率同比提升3BP,环比略有下行;计息负债成本率同比提高11BP,主要因为存款成本率提升14BP,拖累净息差。同时受全球经济环境下滑影响,工行境外业务成本率抬升32BP,增幅较为明显。

同业资产收益率下滑明显,存款成本提升。19年工行贷款收益率同比小幅提升,但同业资产收益率同比下降48BP,加之19年工行流动性整体宽裕,加大同业融出力度,同业资产平均余额的同比增速达24%,净利息收入承压。存款利息支出同比增加18%,主要受存款成本率上升和规模增加影响,同时因19年发行资本债也将债券利息支出同比增速抬高至21%。

2. 贷存比提升,零售加大投放

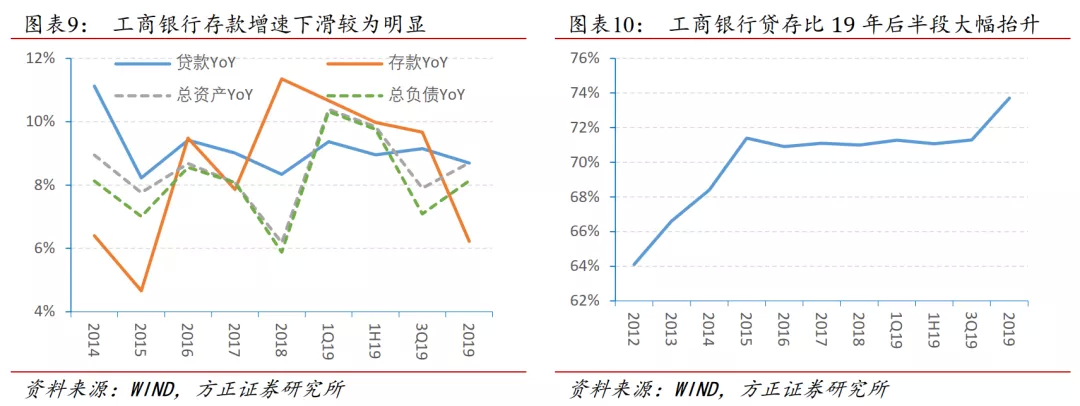

贷款增速稳定,贷存比提升明显。19年工行贷款同比增速保持稳定,存款增速下降较多,19年末低于负债增速近2pct,其中公司存款增速不到5%,拉低存款增速,但较为亮眼的是零售存款同比增速达11%,抬升零售存款占比约1.5pct。随着贷款增速的稳定和存款增速下降,稳定了四年之久的贷存比开始提升,19年末已经同比增长2.7pct。

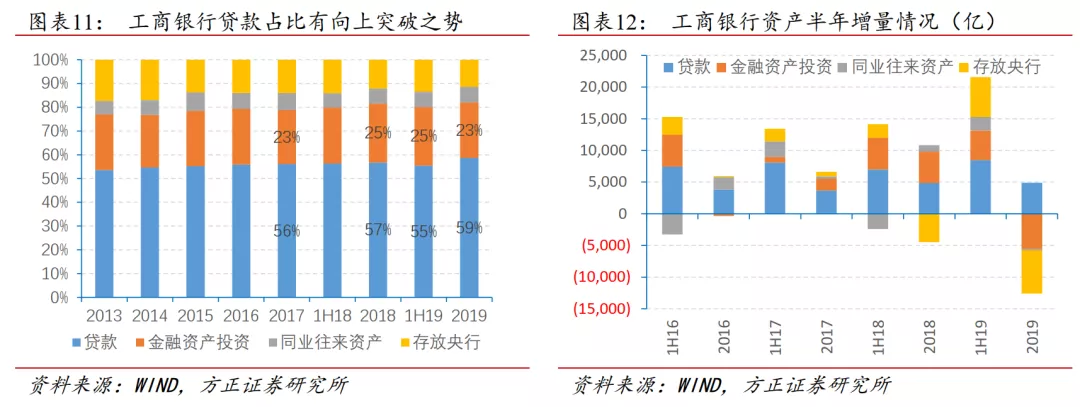

贷款占比有突破之势,下半年投资节奏放缓。19年工行贷款占总资产比例达到59%,对近年瓶颈有所突破,投资同比增速13.2%,同时伴随降准政策,存放央行的资产占比呈下降趋势。从半年增量来看,19年下半年投资力度逐渐缓和,贷款增量较上半年逊色。

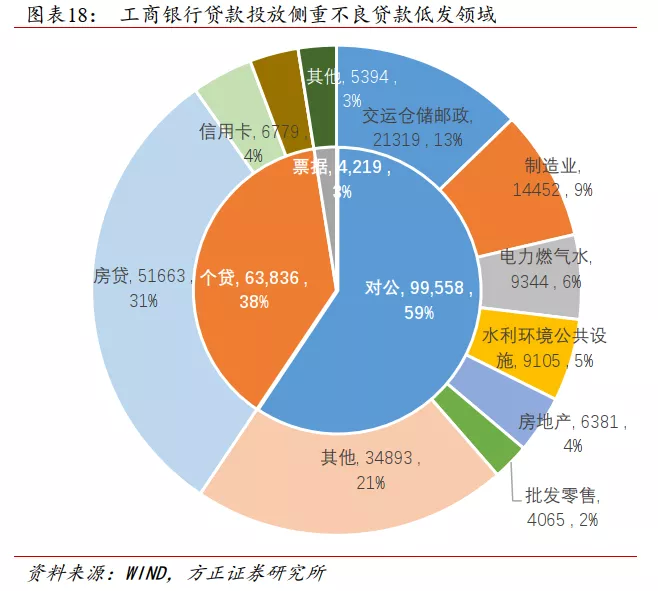

19H2信贷投放主要流向零售领域。工行19年下半年零售贷款增量是对公贷款增量的7倍左右,对公贷款占比也下降1.5pct,从细分行业看,投放调整较大,主要流入不良率低发的交运仓储行业。个贷则占比提升1.0pct,其中住房按揭贷款增长比例最大,其次是经营性贷款,后者增长很大程度归因于普惠金融领域线上贷款的快速增长。

3.资产质量向好,潜在不良走低

资产质量持续保持向好趋势,关注率和逾期90天以上比率实现双降。工行19年不良率1.43%,同比下降9BP,较1H19下降5BP,拨备覆盖率和拨贷比都有较为明显的增幅,资产质量较18年有较大提升。关注类贷款比例和逾期90天以上比例自17年就呈下降趋势,其中关注率19年同比下降21BP,潜在不良压力减轻。

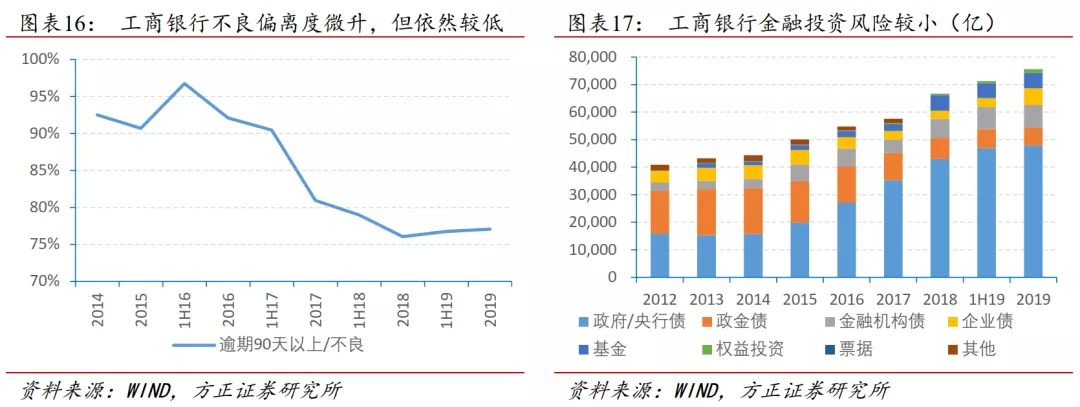

不良偏离度微升,金融投资偏向于安全性高的标的。工行19年不良偏离度有小幅上升,但年末还是维持在77%左右的较低位置,贷款分类的精准度较高。19年金融投资稳步提升,主要以风险较低的政府债和金融机构债为主,和1H19对比看政府债占比或将企稳。

贷款结构优化,潜在不良风险较低。工行19年末对公贷款占据大半壁江山,其中不良高发的制造业和批发零售业等占比共计11%,而风险较低的交运仓储业占比达到13%,且下半年对公投放方向以交运仓储业为主。零售贷款方面,个人住房按揭贷款占比较高,经营贷比例较低,结构较为安全。

4.资本充足率显著上行

多次发行资本工具补充资本,业务扩张再次解限。工行19年末的核心一级资本充足率/一级资本充足率/资本充足率分别为13.2%/14.2%/16.8%,分别同比提升22BP/82BP/138BP,主要因为19年3、4月两次发行550亿的二级资本债;并于7月发行800亿永续债,大幅补充其他一级资本;同年9月发行700亿优先股补充其他一级资本。这也造成了三大充足率增加的梯度差,优异的充足率可以很好地支撑未来3年业务扩张,也可以更轻松地满足TLAC要求。

资本弹药不断,20年或有多次资本补充。2020年3月银保监会批复了工行300亿的优先股,预计资本补充效应将于二季度显现。同时2020年1月董事会审议通过400亿境外永续债和400亿的二级资本工具,后续仍需股东大会和监管的批复。若上述三项都能于20年顺利落地,以19年末RWA静态测算,将分别提高一级资本充足率和资本充足率38BP和59BP。

5. 投资建议:大行发力零售,期待华丽转身

5年来最好的年度营收和净利润增速;贷款结构上更侧重零售,凸显战略决心;账面不良和潜在不良均显著改善。大行以工匠精神,行稳致远,预计20/21/22年净利润增速为4.5%/4.7%/5.0%,当前股价对应0.69倍20年PB,给予“推荐”评级。

6. 风险提示

资产质量持续恶化;宏观经济不及预期;公共卫生事件导致银行让利加剧;全球金融市场动荡等。

(编辑:张金亮)