本文转自微信公号“麦高bank”,作者:肖斐斐、冉宇航、彭博

核心观点

工商银行(01398)客户基础扎实、管理水平优秀,在国内外经济不确定性提升背景下,公司稳健的经营风格和充裕的财务资源储备,有望带来经营业绩的稳定性。维持公司“增持”评级。

主要内容

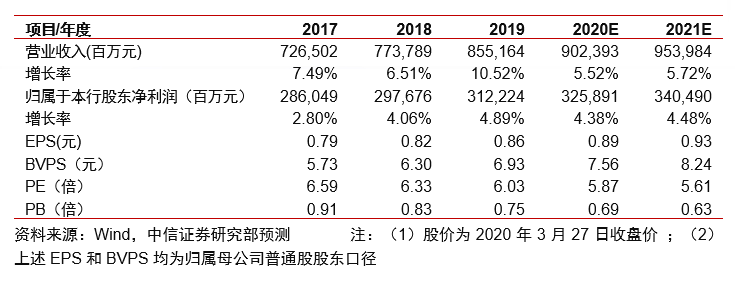

事项:工商银行发布2019年年报,全年实现营业收入和归母净利润8552亿/3122亿,同比增长10.5%和4.9%;不良率季度环比下降0.01pct至1.43%。

全年业绩增速稳定,营收录得双位数增长。全年归母净利润同比+4.9%(前三季度+5.0%),盈利稳定得益于:(1)收入端:利息收入和中间业务收入均衡增长(全年+6.0%/+7.1%);2)支出端:费用控制较好,成本收入比23.28%(同比下降0.64pct),预计继续保持可比同业最优水平;稳健经营下拨备计提审慎,全年资产减值损失同比增加+10.7%。

量价均衡统筹,促利息净收入增长平稳。全年利息净收入同比+6.0%(前三季度+7.0%),增长平稳得益于公司下半年的适度以量补价:(1)下半年息差压力有所增大,计算上、下半年净息差分别为2.29%/2.20%,主要是贷款收益率边际走弱所致(资产收益率、负债付息率下半年分别环比-10BPs/-1BPs);(2)通过生息资产规模提速抵补,测算上下半年生息资产日均余额的环比增速分别为+2.1%/+5.1%,除资本工具的补充效应外,下半年吸存能力亦边际强化。

非息增长亮眼,中收表现乐观。公司非息收入全年增长23.3%,正向贡献营收增速:(1)传统和新兴中间业务表现均衡:结算清算(传统业务)、担保承诺(新兴业务)均实现双位数增长,对中收增长(全年+7.1%)起到助推作用,值得注意的是,个人理财业务降幅逐步收窄(上半年、全年增速-5.5%/-0.9%),随着理财子经营步入正轨,后续有望对中收增长带来新动能;(2)其他非息全年增长65.5%:除交易性业务表现较好外,工银安盛保费收入增加亦有贡献。

“第一个人金融银行”收得成效。2019年公司提出全面打造“第一个人金融银行战略”,效果看:(1)客户:全年个人客户数增加4329万至6.5亿,净增量为近年最好水平;(2)负债:储蓄存款突破10万亿,全年增速(11.0%)显著高于全行各项存款增速3.8pcts;(3)资产:个人贷款增速13.3%,高于全行各项贷款增速4.8pcts,个贷不良率在行业压力增大背景下仍下降0.1pct至0.61%。(4)盈利:个人金融业务收入贡献提高0.4pct至39.9%。

资产质量稳中见优,拨备覆盖率拾级而上。公司年末不良率1.43%(环比下降0.01pct),延续了14个季度以来的总体下降势头。下半年,广义资产质量亦呈现改善趋势,关注+不良贷款/逾期贷款率分别下降0.04pct/0.08pct。拨备方面,公司坚持审慎计提原则,全年资产减值损失同比+10.7%,受益于此,拨备覆盖率连续7个季度提升,全年提高23.6pcts至199.3%。

投资建议

工商银行客户基础扎实、管理水平优秀,在国内外经济不确定性提升背景下,公司稳健的经营风格和充裕的财务资源储备,有望带来经营业绩的稳定性。考虑到永续债和优先股的结息影响,小幅调整公司2020年EPS(归属于普通股股东口径)预测为至0.89元(原预测0.91元),并增加2021年EPS预测0.93元,当前A/H股股价对应2020年0.69X PB/0.63X PB,维持公司“增持”评级。