本文来自天风证券。

摘要

投资要点:2019年是优质险企的转型年,是老牌险企的发力年,也是很多险企的管理层调整年。价值方面,2019年平安(02318)、中国太保(02601)、新华(01336)NBV分别同比+5%、-9%、-20%,NBV表现较弱导致了ROEV和营运利润等关键指标增速的下滑。中国人寿(02628,+19%)、中国人民保险集团(01339,+9%)实现了NBV增速在低基数下的显著提升,EV增速进而同比攀升。利润方面,受益于股市较强与税收优惠政策,平安、国寿、太保、新华、人保的2019年归母净利润分别同比增长了39%、412%、54%、84%、67%。展望2020年,我们期待看到保险公司在公共卫生事件稳定后的队伍与保费回升,更加希望线上与线下结合经营的能力能借机强化。目前保险股被过度低估,“转机将现,否极泰来”!

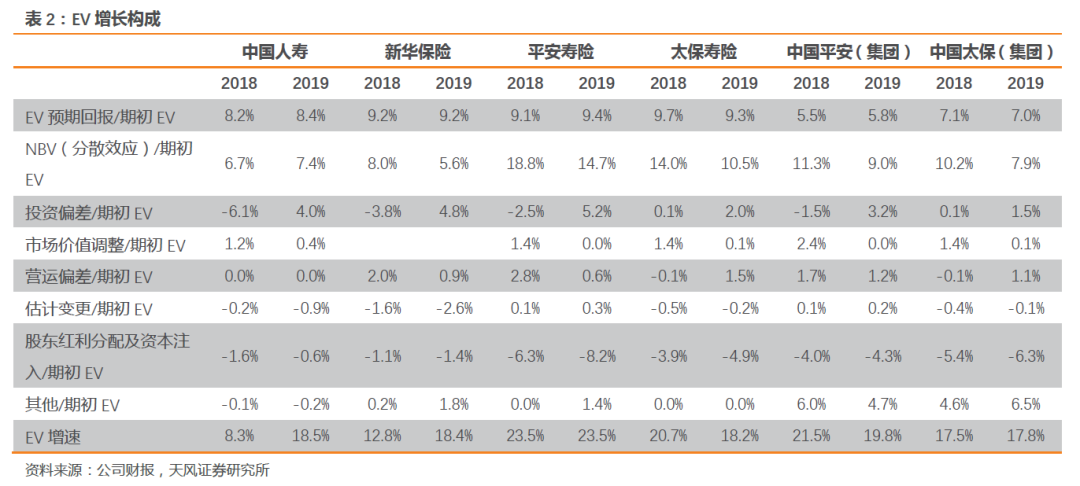

内含价值:2019年四家上市保险公司的EV增速接近,差距较前些年显著收窄;仅国寿的ROEV同比提升。2019年末,平安、国寿、太保、新华的EV较年初分别增长19.8%、18.5%、17.8%、18.4%,分红前的EV增速(反映经营成果)分别为23.1%、19.1%、20.5%、19.8%,可见国寿、新华较2018年大幅提升,平安有所下降,太保平稳,因此导致各家EV增速的差距明显缩小。1)受益于2019年股市较好,国寿、新华的“投资偏差”的贡献较2018年大幅提升,这是EV增速向上的核心动力。同时,国寿NBV同比增速的“一枝独秀”使得国寿的ROEV逆势向上。2)太保的亮点在于“营运偏差”较2018年大幅改善,太保是该项指标唯一改善的公司,体现了经营与风控的稳健性。另外,太保的“投资偏差”依旧保持在较小的范围,体现出投资的谨慎性。3)稳定性方面,我们测算了“投资回报率假设下降50bps”对EV的影响程度,平安、国寿、太保、新华的EV调降幅度分别为-4.8%、-8.7%、-7.7%、-7.6%。可见,平安面临的投资风险和利率风险最小,源自多元化业务与优异的存量寿险保单结构。展望未来,NBV的增速趋势是决定未来ROEV(EV增速中枢)的核心要素,我们判断平安、太保的长期NBV前景(3年以上复合增速)更优。

利润与营运利润:2019年上市保险公司均实现了净利润的高速增长,源于投资收益攀升与税收优惠政策;但营运利润的同比增速向下。1)2019年,平安、国寿、太保、新华、人保的归母净利润分别同比增长了39%、412%、54%、84%、67%。2)营运利润剥离了一些短期因素,聚焦“稳定性的经营成果”,目前平安、太保均已披露。2019年平安集团的营运利润同比增长18.1%,增速较2018年下降了0.8pct;平安寿险为25.2%,增速下降了9.7pct,主要源于剩余边际摊销的增速下降以及“营运偏差”的下滑。2019年,太保集团、太保寿险的营运利润的同比增速分别为13.1%、14.7%。3)剩余边际余额是影响摊销值的关键因素,而NBV表现较弱会拉低剩余边际余额的增速。2019年末,平安、国寿、太保、新华的剩余边际余额分别较年初增长了16.8%、12.3%、15.5%、9.7%,该增速较2018年分别下滑了10.9pct、0.2pct、9.5pct、5.1pct。4)投资端表现不错,2019年国寿、太保、新华、人保的综合投资收益率分别为7.3%、7.3%、7.4%和7.6%,分别同比提升4.2pct、2.2pct、4.8pct、3.1pct。平安实施新会计准则,总投资收益率6.9%,增速提升了3.2pct。5)各家普遍基于“会计估计变更”增提了准备金,平安、国寿、太保、新华分别多提了208亿、23亿、81亿、62亿的税前利润。这对于缓解2020年利润的增长压力的作用较大。

寿险:1)NBV增速分化,中国人寿一枝独秀。2019年,平安,国寿,太保,新华,人保的NBV分别同比增长5.1%、18.6%、-9.3%、-19.9%、7.9%,下半年分别同比+5.5%、+13.0%、-10.7%、-32.5%、-12.4%。2)平安的NBV增长是由价值率提升带来;国寿、人保寿的NBV增长亦伴随着新单保费的增长,即低基数下的“双轮驱动”;新华、太保的向下调整与2019年的管理层变化直接相关,我们预计2020年将迎来好转。3)代理人队伍发展亦有分化,平安和太保重视“人力质量”。国寿、新华、人保的代理人规模较年初增加了12%、37%、57%;而平安、太保分别较年初-18%、-7%,这是由于采取了队伍的高质量发展策略,我们期待看到后续人均产能的持续提升。

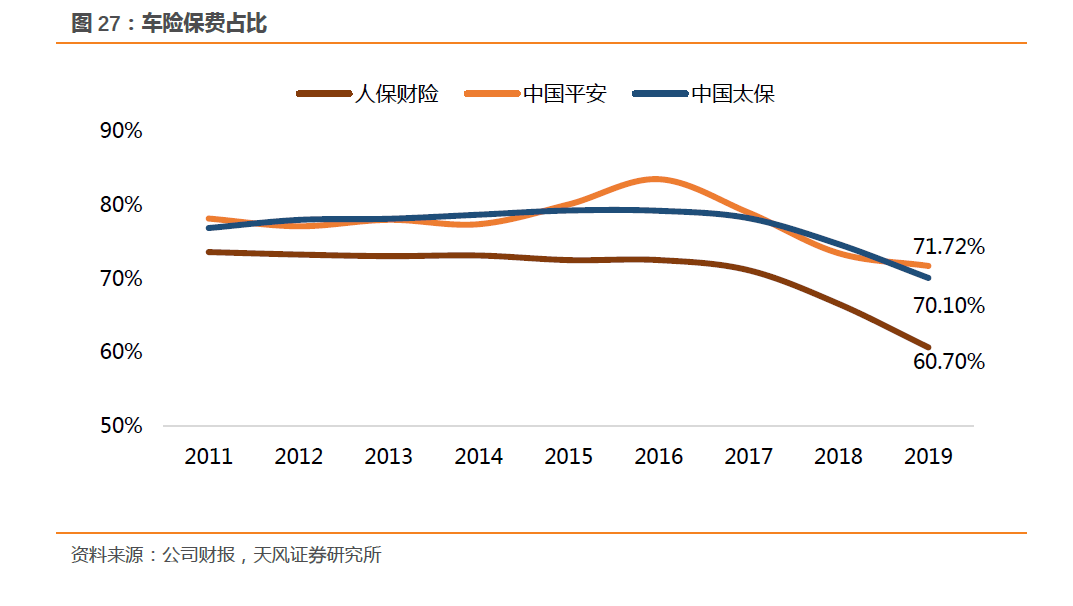

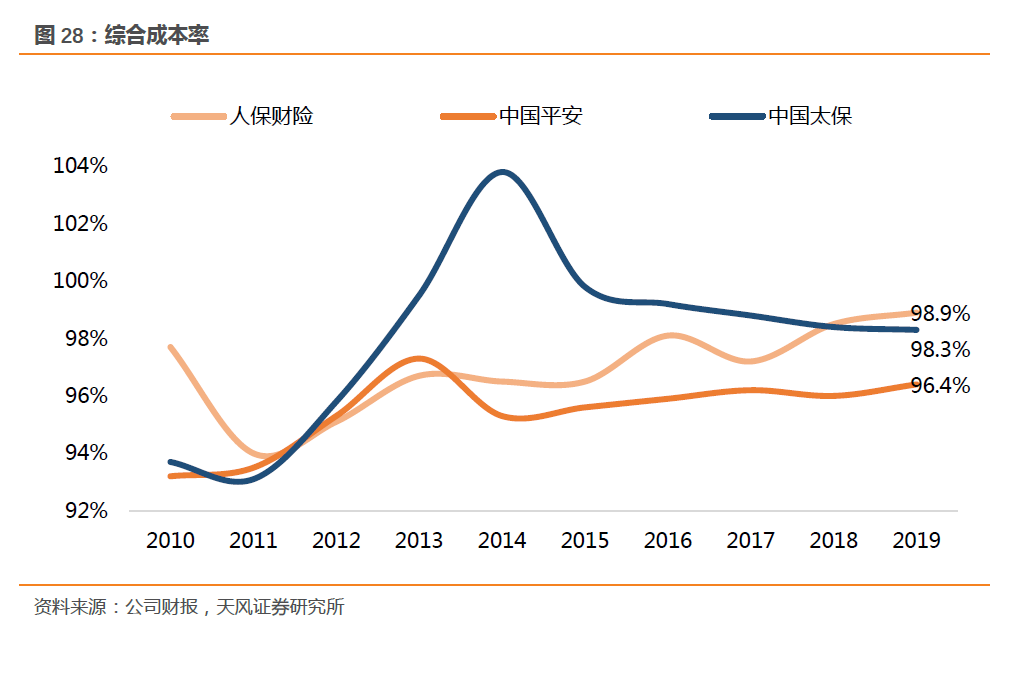

财险:1)2019年财产险保费增长平稳,非车险的占比显著提升。人保财险、平安财险、太保财险的保费收入分别同比增长11%、10%、13%。2)人保财险、平安财险、太保财险的2019年综合成本率分别为98.9%、96.4%、98.3%,分别同比+0.4pct、+0.4pct、-0.1pct。受到猪瘟等因素影响,非车险的承保利润率整体有所下滑。我们后续将着重关注车险综合改革的进程与影响,以及责任险、农险的综合成本率趋势。

投资建议:截至3月27日,平安、国寿、太保、新华A股的2020PEV分别仅为0.90、0.70、0.57、0.54倍,当前估值已充分反映了长端利率下行的预期。当前股价隐含的长期投资收益率假设为:平安A股为4.0%(未考虑平安科技、管理等各种溢价),国寿A股为3.4%,新华、太保A股低于2.5%;新华H、国寿H、太保H甚至低于2%。我们基于最悲观情景(10年期国债收益率2%、长期投资收益率预期3.5%)测算EV的调整值,P/“调整后的最悲观2020EV”分别为1.05倍、0.98倍、0.74倍、0.71倍,调整后的PEV估值水平依然处于相对低位。4月中下旬开始保费有望迎来改善,投资端亦有利好因素,我们判断保险股的转机将较快出现。重点推荐新华保险、中国平安、关注中国太保H。

风险提示:代理人增长不及预期;保障型产品销售不及预期;长端利率下行超预期

1. 净利润合计同比增长72.2%,主要源自于税收利好及投资端同比向好

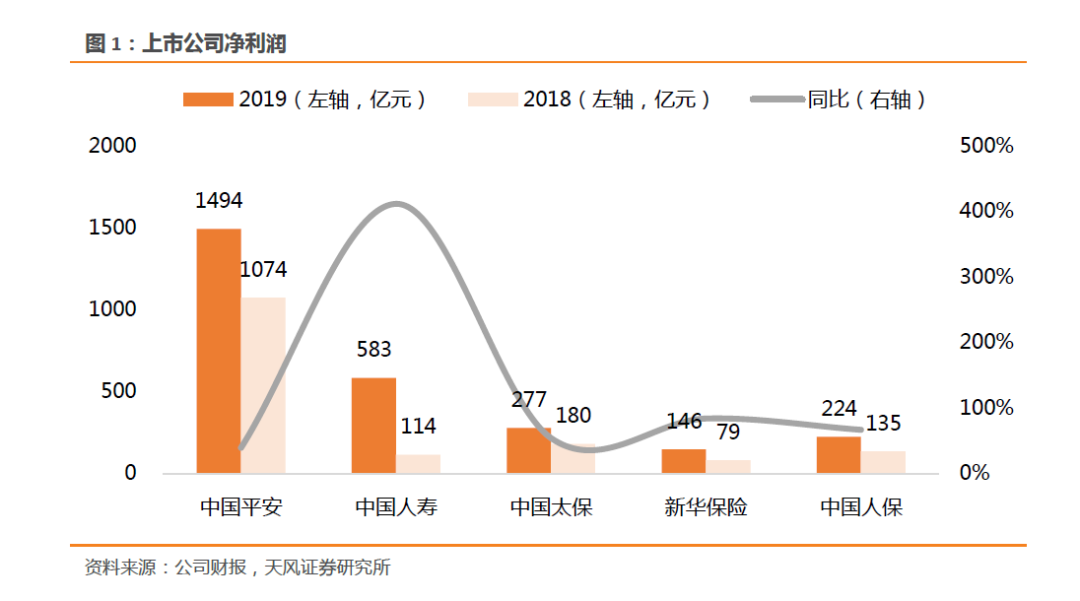

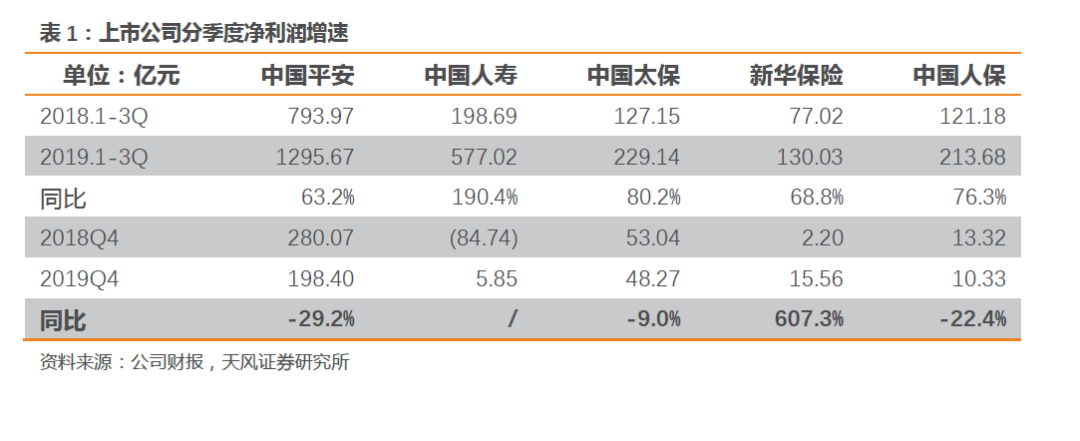

1.1. 平安、国寿、太保、新华、人保2019年归母净利润分别同比+39.1%、+411.5%、+54.0%、+83.8%、+66.6%

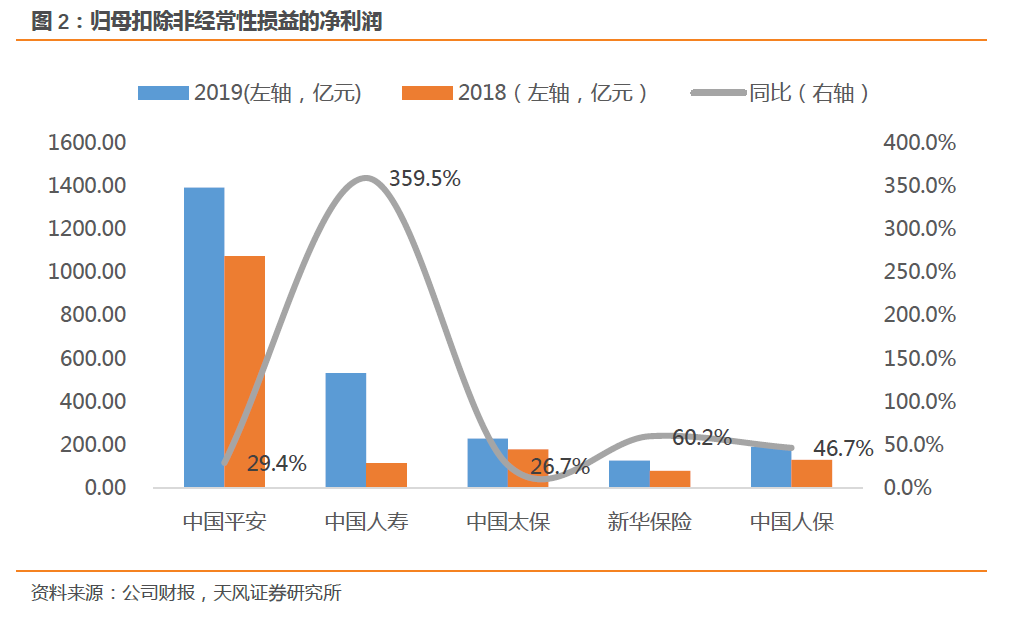

2019年中国平安、中国人寿、中国太保、新华保险、中国人保分别实现归母净利润1494亿元、583亿元、277亿元、146亿元和224亿元,分别同比+39.1%、+411.5%、+54.0%、+83.8%、+66.6%;其中4季度单季,平安、太保、新华、人保净利润分别同比-29.2%,-9.0%,+607.3%,-22.4%,国寿扭亏为盈。税收新政利好是利润高增长的重要原因,扣除2018年汇算清缴返回的所得税(扣除“非经常性损益”项目)后,平安、国寿、太保、新华、人保的净利润分别同比+29.4%、+359.5%、+26.7%、+60.2%、+46.7%。

平安和太保均披露了营运利润,剔除短期投资波动、评估假设变动影响、一次性重大项目调整,更能反映保险公司长期、稳定的盈利能力。平安、太保2019年集团归母营运利润分别同比+18.1%、+13.1%,其中下半年同比+11.8%、+11.6%;寿险业务营运利润分别同比增长25.2%、14.7%,下半年同比+13.6%、+10.8%。

寿险公司会计利润= 剩余边际释放+ 投资回报偏差+ 经营偏差+ 会计估计变更。其中“剩余边际释放”是会计利润的核心来源,逐年稳定释放,不受资本市场影响;“投资偏差”(即投资收益情况)和“会计估计变更”(包括负债贴现率变动和其他假设变动,影响准备金的计提)是影响会计利润的重要的中短期因素;“经营偏差”(包含费用、赔付、退保等偏差)的规模一般较小,也具有不稳定性。这4个影响因素在2019年的变化情况为:1)从平安披露的数据来看,随着剩余边际余额的同比增速放缓及释放比例的下滑(均受新业务增长放缓的影响),“剩余边际释放”的同比增速在下滑;2)投资方面,2019年受益于股市表现较好,各公司的总投资收益率及综合投资收益率表现较好,贡献较为可观的投资偏差;3)2019年各公司都因会计估计变更增提了准备金,我们判断是由于变更了折现率中的综合溢价或折现率之外的重疾发生率、费用率假设等。4)仅平安披露了营运偏差,2019年平安运营偏差同比-52.2%,拉低了利润增速,主要由保单继续率下滑叠加费用增加带来。

1.2. 剩余边际余额合计较年初增长+14.3%,增速较18年放缓6.0pct

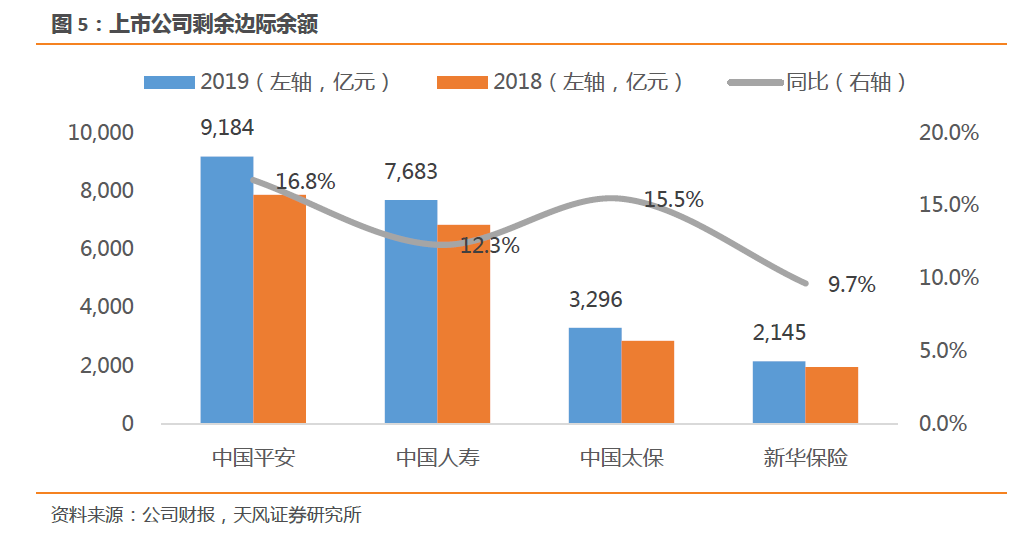

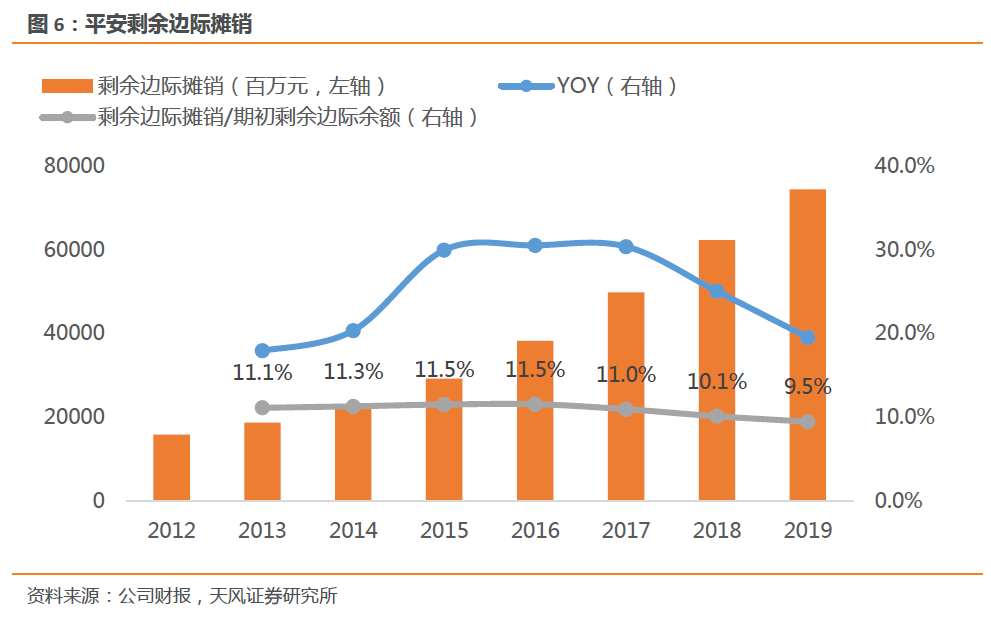

2019年末中国平安、中国人寿、中国太保、新华保险的剩余边际余额分别为9184、7683、3296、2145亿元,分别较年初+16.8%、+12.3%、+15.5%、+9.7%,增长均较2018年放缓,分别放缓10.9pct、0.2pct、9.5pct、5.1pct。期末剩余边际= 期初剩余边际+ 新业务贡献+ 预期利息增长+ 营运偏差-剩余边际摊销,其中“新业务贡献”是影响剩余边际余额增长的重要因素,由于平安、太保、新华的新单保费均为负增长,导致剩余边际余额的同比增速大幅放缓。

剩余边际摊销是当年利润的核心来源,2019年平安寿险剩余边际摊销(745亿)占税前营运利润比例为74%。受新单保费,尤其是长期保障型产品保费增速放缓的影响,平安寿险剩余边际摊销规模/年初剩余边际余额的比例在缓慢下降,从而影响营运利润增长。

1.3. 受股市同比向好影响,保险公司投资端表现亮眼

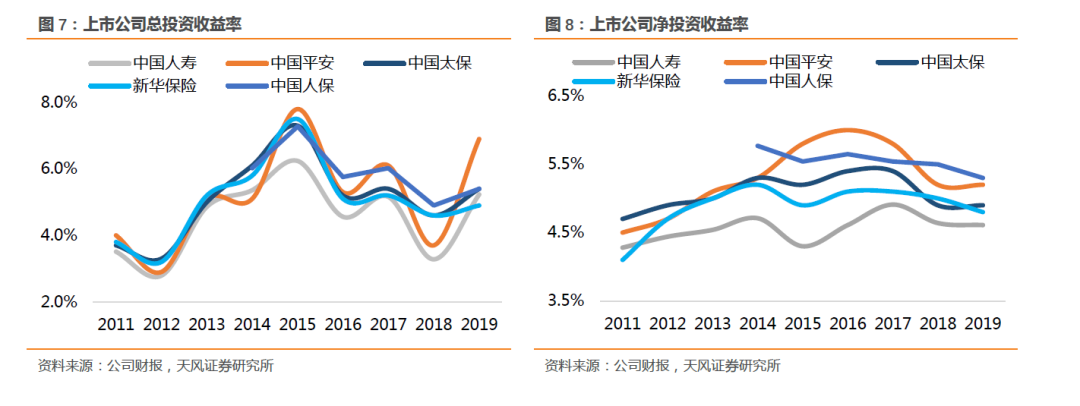

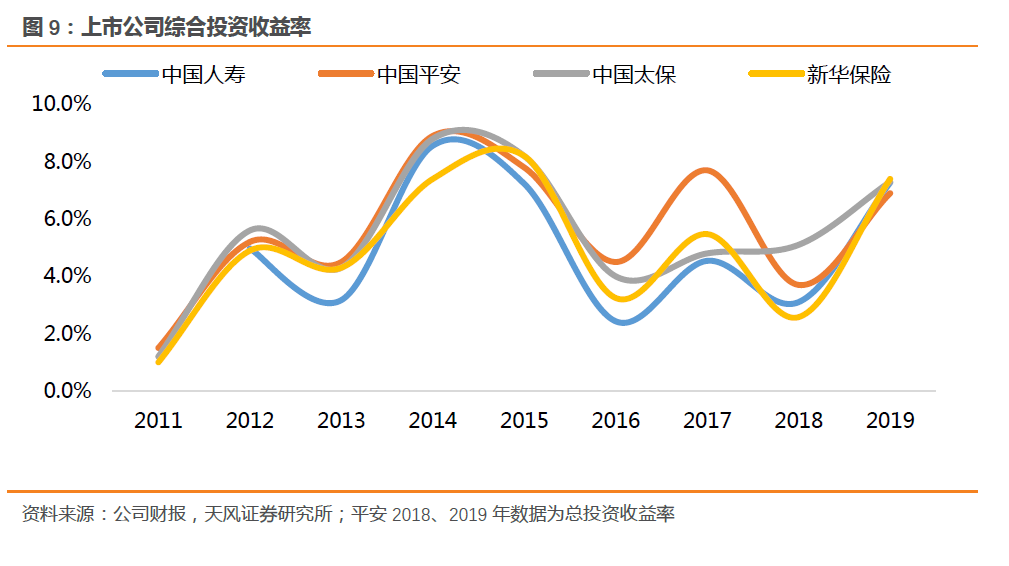

2019年股市表现较好(2019年沪深300指数上涨36.1%,而2018年下跌25.3%),因此保险公司的总投资收益率和综合投资收益率同比大幅提升。2019年中国平安,中国人寿,中国太保,新华保险,中国人保的总投资收益率分别为6.9%、5.2%、5.4%、4.9%、5.4%,分别同比+3.2pct、+2.0pct、+0.8pct、+0.3pct、+0.5pct。在I39准则下,考虑可供出售金融资产的浮盈,国寿、太保、新华、人保的综合投资收益率分别为7.3%、7.3%、7.4%和7.6%,分别同比+4.2pct、+2.2pct、+4.8pct、+3.1pct。

净投资收益率体现保险公司稳健投资的能力,是保险公司投资的压舱石。2019年中国平安、中国人寿、中国太保、新华保险、中国人保的净投资收益率分别为5.2%、4.6%、4.9%、4.8%、5.3%,平安,人保高于5%,同比0pct,-0.03pct,0pct,-0.2pct,-0.2pct.我们判断,缓慢下降原因主要由于受长期利率下行的影响,新增固收类资产收益率下降,且2012-2013年配置的部分高收益的非标项目陆续到期。

大类资产配置变化方面,在权益市场上涨情况下,各公司股票+基金占比均提升。其他资产配置各公司有所差异:平安、新华债券配置占比提升,非标配置略有下降,我们预计两家公司新增了较多超长期利率债的配置;而太保、国寿债券配置占比下降,国寿非标配置占比大幅提升。另外,各家现金等价物及定期存款配置占比均下降。

1.4. 会计估计变更均导致准备金增提

保险合同准备金的计提受折现率、死亡率和发病率、费用率、退保率、保单红利等精算假设影响,这些精算假设的调整(即“会计估计变更”)会导致准备金的多提或少提,从而直接利润。其中传统险准备金折现率假设=750天移动平均国债收益率曲线+综合溢价,是影响准备金计提的重要因素,2019年750天移动平均国债收益率曲线上行了10.75bps,理论上准备金计提会减少从而增加利润,而各公司调整了折现率中的综合溢价或折现率之外的精算假设(重疾发病率、费用率等),使得准备金计提增加。

2019年中国平安、中国人寿、中国太保、新华保险、中国人保会计估计变更对税前利润的影响分别为-208亿元、-23亿元、-81亿元、-62亿元、-15亿元,而2018年分别为+30亿元、+31亿元、+5亿元、-50亿元、+1亿元。准备金增提有助于减轻2020年净利润增长的压力。

1.5. 平安、国寿、太保、新华、人保2019年末净资产分别较年初+21.0%、26.8%、19.3%、28.8%、20.1%

得益于净利润的高增长及可供出售金融资产公允价值变动带来的大量浮盈,各公司净资产均取得较大增长。2019年末中国平安、中国人寿、中国太保、新华保险的归母净资产分别为6732亿元、4038亿元、1784亿元、845亿元、1831亿元,分别较年初+21.0%、26.8%、19.3%、28.8%、20.1%。

2. 2019年内含价值:EV实现高增长,但寿险ROEV整体下滑

2019年中国平安、中国太保的集团内含价值分别为12005亿元、3960亿元,分别较年初+19.8%、17.8%;平安寿险、中国人寿、太保寿险、新华保险、人保寿险的内含价值分别为7575亿元、9421亿元、3055亿元、2050亿元、891亿元,分别较年初+23.5%、18.5%、18.2%、18.4%、26.1%。

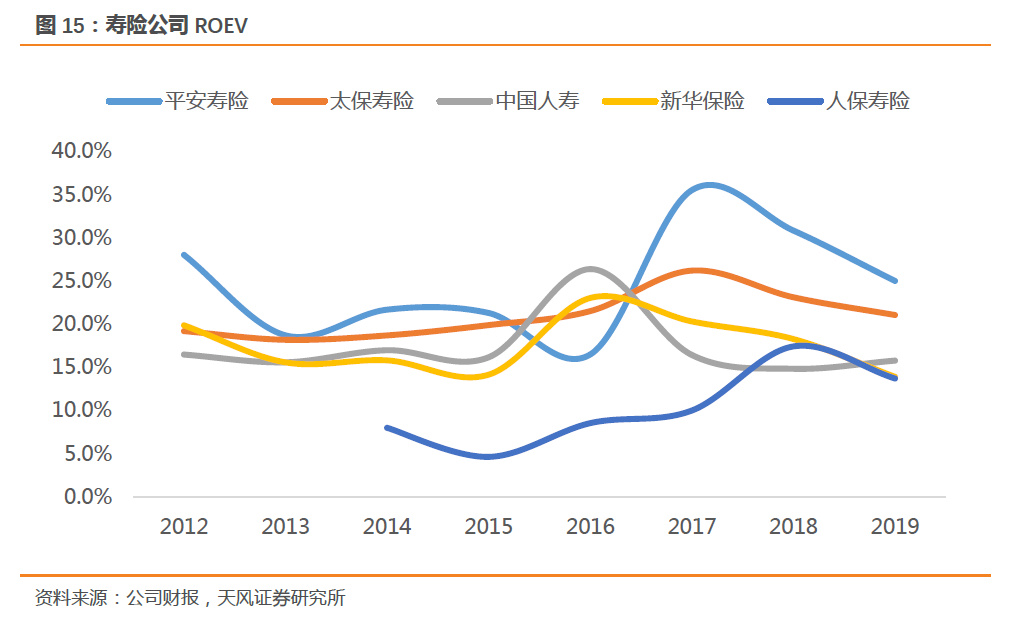

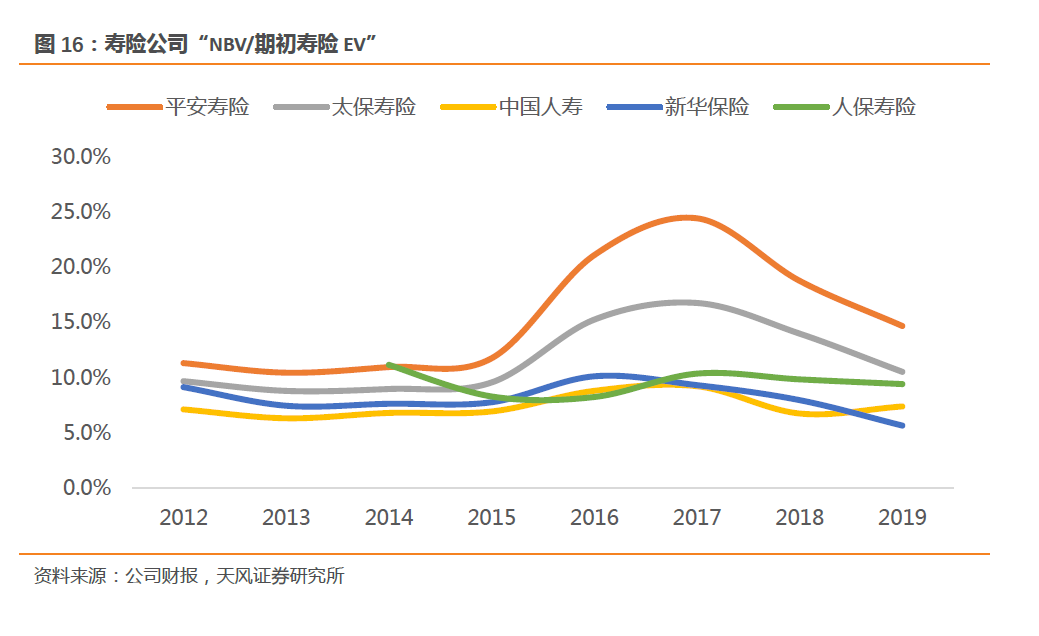

较大的投资偏差是2019年内含价值高增长的重要原因,但投资偏差是短期影响,且波动性较大,可以通过ROEV来考察EV的长期、稳定的增长能力。ROEV= (NBV+ EV预期回报+ 运营偏差+ 运营假设调整及其他)/期初内含价值,平安寿险和太保寿险ROEV高于其他公司。从变化趋势来看,NBV、EV预期回报是EV增长稳定贡献来源,ROEV的走势主要取决于“NBV/期初EV”,由于近年来平安、太保、新华的NBV增速放缓,导致其ROEV下滑,国寿ROEV逆势回升。2019年平安寿险、中国人寿、太保寿险、新华保险、人保寿险的“NBV(含分散效应)/期初寿险EV”分别为14.7%、7.4%、10.5%、5.6%、9.4%,平安和国寿不含分散效应的“NBV/期初EV”比例为12.4%、9.5%。另外,营运偏差体现公司经营质量,也会对EV增长带来一定影响。平安、国寿、新华、人保“营运经验差异”占比分别为+0.6%、+0%、+1.5%、+0.9%、-0.7%。

我们可以通过内含价值报告中的敏感性分析来判断保险公司内含价值的稳定性。以“投资回报率假设下降50个bp”对内含价值的影响进行对比,平安集团的内含价值稳定性最高,内含价值仅折价-4.8%;在寿险公司中,平安寿险、新华保险的变动比例为-7.6%,其次为国寿,变动比例为-8.7%;太保寿险和人保寿险变动比例为-9.9%。

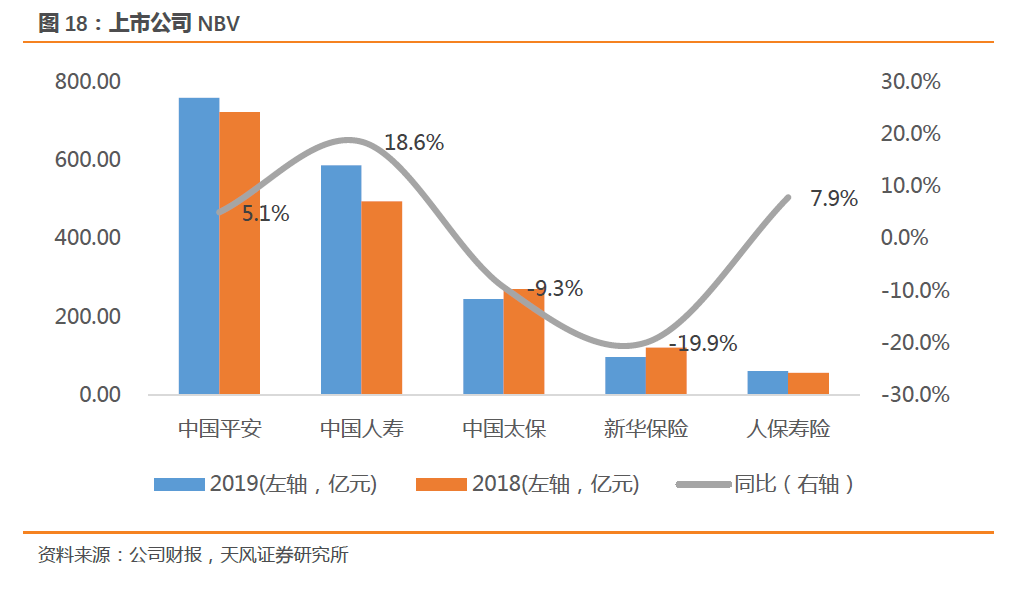

3. 2019年寿险:NBV合计同比增长5.0%,增长表现有所分化

3.1. 2019年平安、国寿、太保、新华、人保寿险NBV分别同比+5.1%、+18.6%、-9.3%、-19.9%、+7.9%

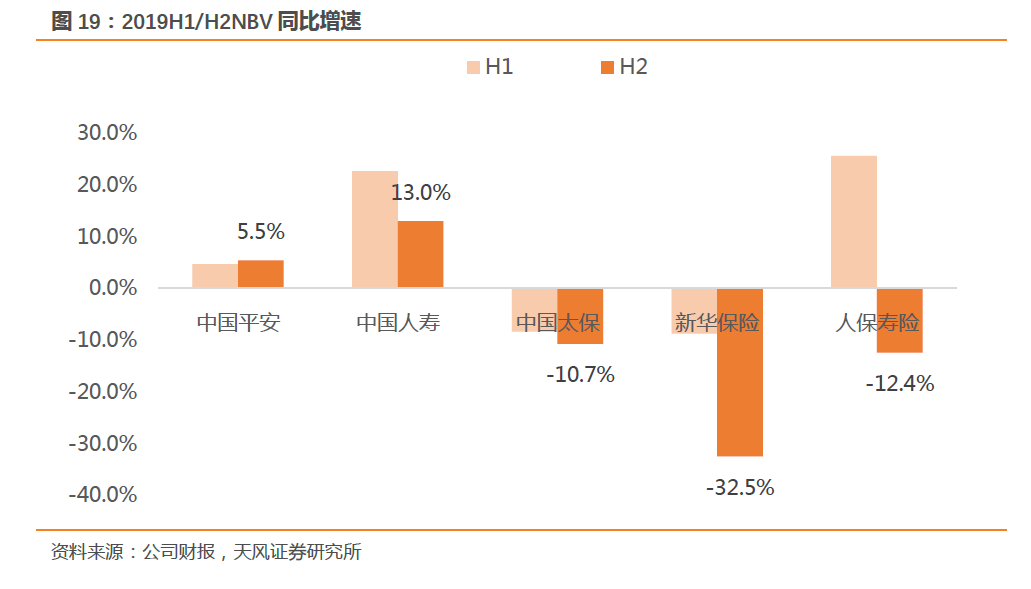

2019年中国平安、中国人寿、中国太保、新华保险、人保寿险的NBV分别同比+5.1%、+18.6%、-9.3%、-19.9%、+7.9%,下半年NBV分别同比+5.5%、+13.0%、-10.7%、-32.5%、-12.4%。

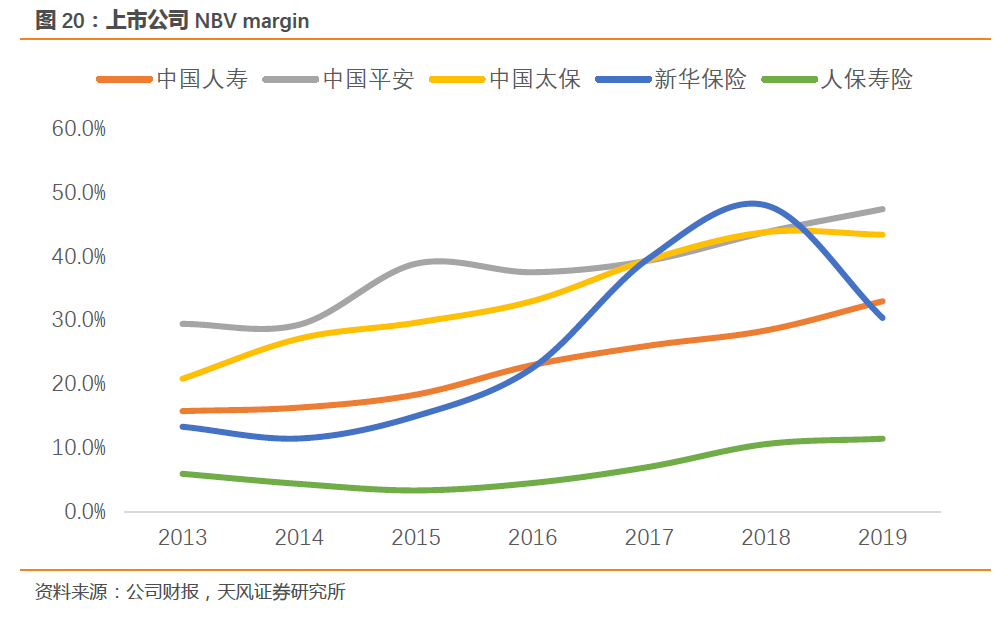

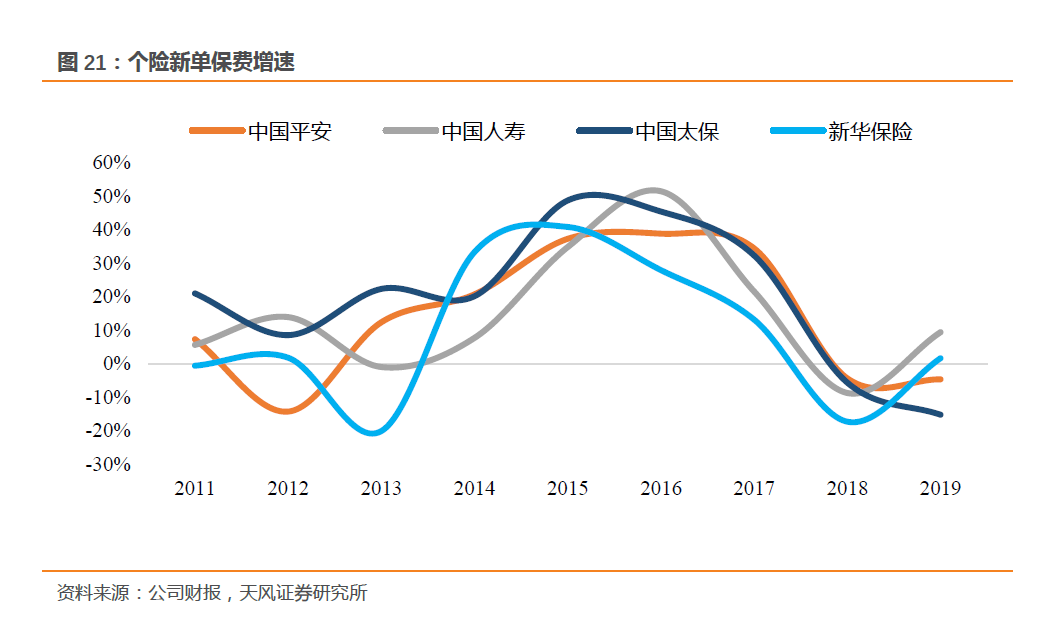

平安NBV同比增长由价值率提升带来,而新单保费同比-3.0%;国寿、人保寿险NBV同比增长由价值率提升及新单保费增长双轮驱动带来;新华、太保margin有所下降,新单保费亦同比负增。2019年中国平安、中国人寿、中国太保、新华保险、人保寿险的NBV Margin分别为47.3%、32.9%、43.3%、30.3%、11.4%,同比+3.6pct、+4.6pct、-0.4pct、-17.6pct、+0.8pct。

我们分析各公司NBV Margin变化的具体原因如下:1)平安NBV margin提升主要由短交储蓄型占比下降、主力产品价值率提升带来,短储类产品占比下降2.4pct,长期保障型产品、短储类产品、短期险的NBV margin分别+10pct、+5pct、+7pct。2)国寿业务结构优化,健康险首年期交保费占首年期交的比重为10.1%,同比+1.0pct;十年期及以上首年期交保费占首年期交比重为54.1%,同比提升14.2pct。3)新华保险margin下降主要由产品结构恶化带来,趸交保费从去年的0.77亿大幅增长至60.6亿(基本都在银保渠道销售),而期交保费同比-6.7%,其中十年期期交保费同比-14.9%;健康险首年保费占比同比下滑5.7pct。

3.2. 销售队伍规模和产能出现分化

2019年寿险代理人规模增长情况出现分化。国寿、新华、人保寿险代理人规模较年初+12.1%、+37.0%、+59.3%,而平安、太保代理人规模较年初-17.7%、-6.7%。产能方面,平安、国寿、人保寿险人均首年保费同比增长+3.4%、+8.2%、+2.4%;而太保、新华的代理人产能有所下滑,分别下滑9.0%、22.5%。

4. 2019年产险:保费增长保持平稳,非车险占比提升,手续费率改善显著

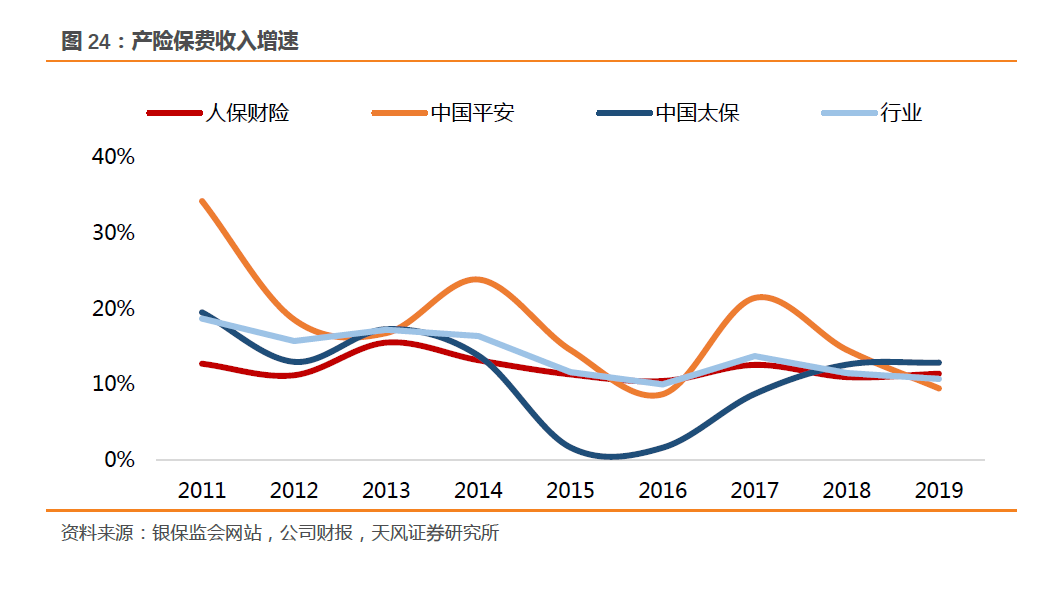

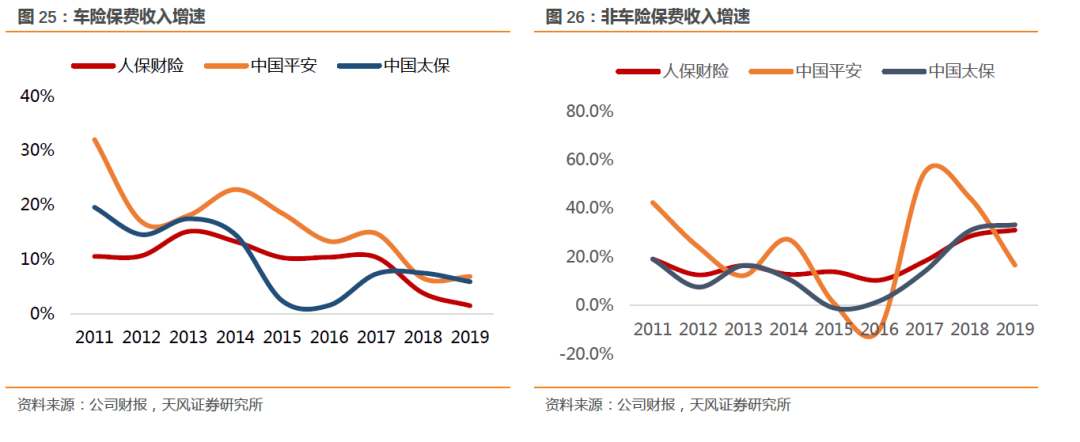

太保的财险保费的增速及综合成本率的变动趋势好于其他两家公司。2019年财产险保费增速保持平稳,全行业保费收入同比+10.7%。人保财险、平安产险、太保产险保费收入分别同比+11.4%、+9.5%和+12.9%。非车险业务增速均高于车险业务,非车险占比提升。人保财险、平安产险、太保产险非车险保费占比分别同比+5.9pct、+1.7pct、4.6pct。

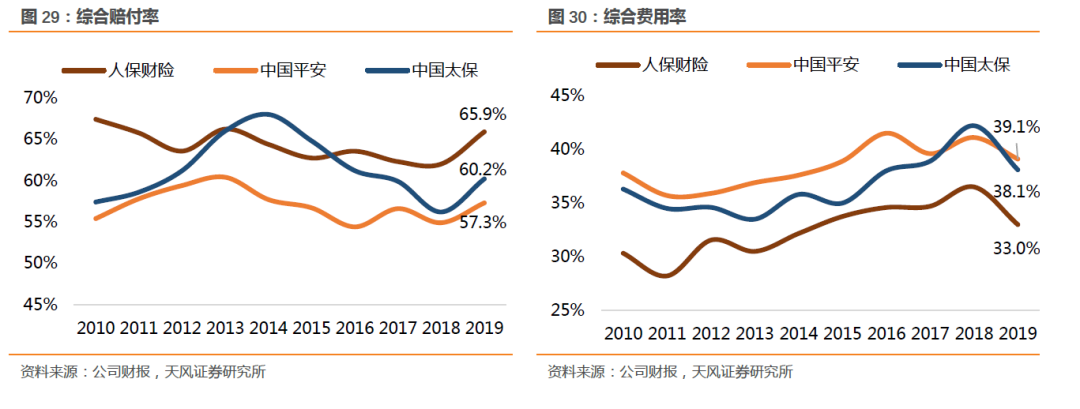

2019年人保财险、平安产险、太保产险综合成本率分别为98.9%、96.4%、98.3%,分别同比+0.4pct、+0.4pct、-0.1pct。各公司费用率均大幅下降,主要由手续费率下降带来;赔付率均有所提升,主要受暴雨等重大自然灾害及非洲猪瘟等公共卫生事件,及分母(已赚保费)下降的影响,人保和平安的保证保险的赔付率也在上升。

5.1. 寿险业务:中期面临新旧动能转换;短期保费承压,下半年有望迎来反转

中期来看,行业正进行着新旧动能的转换。保险的本质是“法律合同”+“人性温度”,中长期代理人渠道仍将是创造价值的最重要渠道,但寿险行业进入新旧动能转换的周期,依靠增员拉动的旧动能减弱,而新动能在积攒能量,线下代理人的专业度的重要性在提升(人情销售的模式难以持续且难以扩大客户圈),线上经营提升代理人管理的效率以及客户的触达范围。未来寿险行业新动能包括专业化的代理人队伍、“产品+服务”打造差异化的竞争力、科技赋能、线上+线下的经营模式。平安、太保等公司均在推进新周期下的转型,我们预计转型效果有望在2021年显现,从而拉动公司进入平稳、健康增长的周期。

短期来看,公共卫生事件冲击1季度保单销售,2020下半年有望进入保费复苏期。1)健康险、年金险的销售环境和产品竞争环境好转。一是,利率往下叠加资管新规、信用风险上升、股市波动,年金险收益的稳定性和安全性的优势提升。二是,公共卫生事件的影响下,社会焦虑感加速提升,保障需求提升。三是,监管已经将“责任准备金覆盖率”挂钩产品监管,将对激进的中小公司构成限制,利好行业竞争格局改善。另外,银保监会正在积极推动重大疾病保险定义和发生率表修订,研究出台意外伤害保险纯风险发生率表,进一步推动风险保障类产品发展,后续的重疾定义修改值得期待。2)隐形失业增加,某些高素质人员密集行业的收入预期下降,专业保险代理人的收入优势与“自由”优势提升。尤其是在公共卫生事件下,其他行业就业承压,保险公司可抓住机会强化增员。我们判断代理人增长情况将环比好转。3)后续各公司将实施更加积极的产品、费用、队伍政策,4月中下旬保费将有望开始改善,我们看好公共卫生事件后的保费反转。

5.2. 财险:车险进入平稳增长周期,车险综合改革增加不确定性,非车险将保持高增长

车险进入平稳增长周期,受汽车保有量增速放缓+车险改革降低车均保费影响。1)车险保费增速暂时受新车需求延后的影响,但随着公共卫生事件恢复及购置税新政实施、符合国六标准的车型增加、减税降费以及促进消费等一系列政策措施效果的持续显现,新车销量有望有所回暖,利好未来车险保费增速回升。2)春节前银保监会已就“车险综合改革的方案”征求了意见,或将在年内推出实施。方案主要包括提高交强险责任限额、下调商业车险基本费率。如实施,将对行业车险保费有一定负面冲击。3)我们预计2020年费用高压监管将持续,车险费用率仍保持低位,赔付率可能随着分母的减小有所抬升。

以农险、责任险为主的非车险将保持高增长,具有更好的政府背景优势且成本管控效率高的公司将抓住非车险的发展机会。1)政策将重点支持责任险、农险的发展,强制责任险范围将再扩容。行业发布的纲领性文件中明确鼓励和引导新业态领域的财产险发展,包括面向旅游、体育等特定场所和设施的公众责任保险,以及针对婴幼儿托育、家政服务、体育运动等特定人群的责任保险等,后续针对这一类产品或会有支持政策出台,与公众利益关系密切的责任险后续将进行强制责任保险试点。另外,行业已出台农业发展纲领性意见,后续将围绕“扩面、增品、提标”出台相关支持政策。2)责任险、农险等险种的发展很大程度上依托于政府推动,而大公司具有更好的政府背景优势,非车险发展的优势明显。但非车险的赔付率的波动性较大,如农险受猪瘟、自然灾害影响、保证险受信用风险影响(对于保险公司来讲是新型的风险标的),考验保险公司的承保端核保能力及风控能力。

5.3. 投资:压力中亦存在诸多积极因素,长期净投资收益率可稳定在4.5%左右

1)超长期利率债的发行量已大幅提升。2019年超长期利率债(20年期以上)的发行量由2018年的2986亿元增至9955亿元,预计2020年将增至13700亿左右。目前30年期地方债的收益率(考虑免税效应后)约为5%,收益率、安全性与久期均极具吸引力。由于超长期利率债对其他金融机构的吸引力有限,我们判断2020年及未来的超长期利率债的发行量足够上市保险公司进行新增资金(保费 + 到期资产 - 赔付等现金支出)的配置。2)保险公司未来可通过国债期货交易来有效对冲利率风险(再投资风险)。3)高股息率股票的配置机会非常多。目前市场上存在着大量可满足险资5%净投资收益率(股息率高于5%)要求的股票资产,保险公司将股息率4%以上的股票计入FVOCI享受股息即可。另外,举牌的机会也很多,“权益法核算”对于投资收益率的提升作用更大。

5.4. 估值

截至3月27日,中国平安、中国人寿、中国太保、新华保险2020年PEV分别为0.90、0.70、0.57、0.54倍,当前估值已充分反映长端利率下行预期和保费端承压的预期。目前保险股股价隐含的“长期投资收益率假设”极低,平安A股为4.0%(未考虑平安科技、管理等各种溢价),国寿A股为3.4%,新华、太保A股低于2.5%;新华H、国寿H、太保H甚至低于2%。我们基于最悲观情景(10年期国债收益率2%、长期投资收益率预期3.5%)测算EV的调整值,调整后平安,新华,国寿,太保的EV折价率分别为-14%、-24%、-29%、-23%,P/“调整后的最悲观2020EV”分别为1.05倍、0.71倍、0.98倍、0.74倍,调整后的PEV估值水平依然处于相对低位。4月中下旬开始保费有望迎来改善,投资端亦有利好因素,我们判断保险股的转机将较快出现。

(编辑:郭璇)