本文来自微信公众号“国信通信”,作者:程成、马成龙。文中观点不代表智通财经观点。

摘要

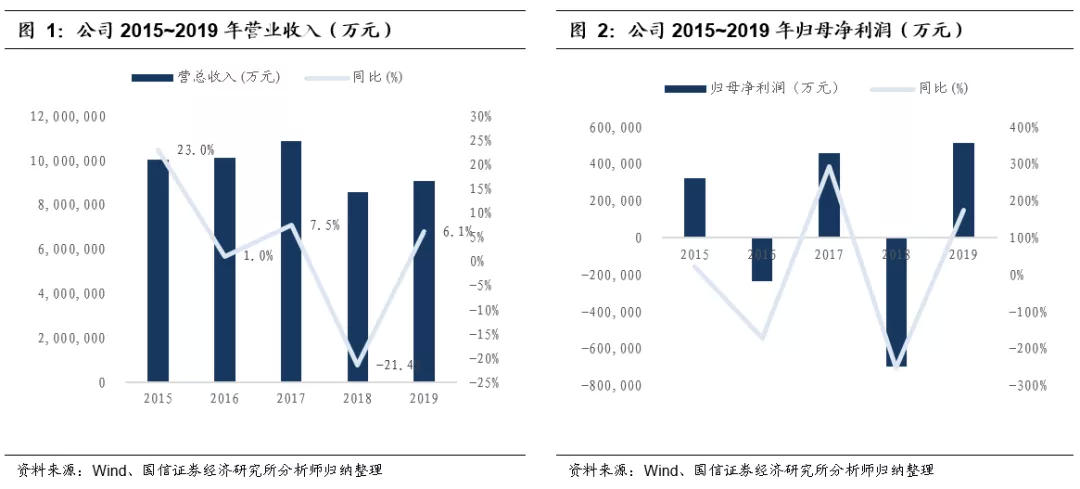

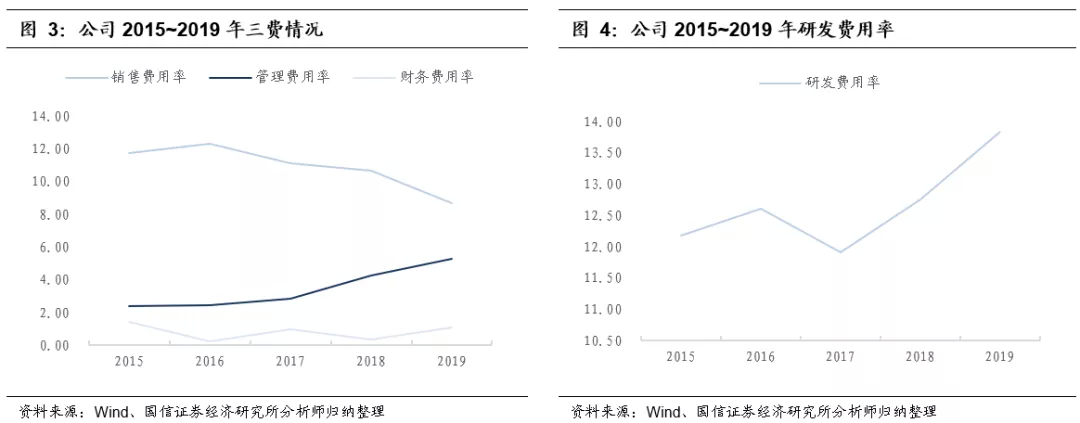

中兴通讯(00763)发布2019年年报:收入907.36亿,同比增长6.11%,归母净利润51.47亿元,同比增长197.44%,符合预期。每股收益1.22元,同比增长173.05%。基本符合此前预期。公司每10股派息2元。

19年经营管理全面提升

19年,公司对内实现了管理的全面提升。公司在经历了制裁、芯片禁运等一系列风波后,生产全面恢复,收入实现了正增长,利润率提升显著,归母净利润大幅扭亏,总体经营情况喜人。其中,公司不断聚焦和突出主业,关联子公司不断减少,非经营性业绩占比贡献呈下降趋势。公司全面提升管理效率,人员精减明显,费用率得到了较好的控制。在投入方面,全面加码5G,研发人员和费用率持续提升,核心竞争力不断加强。截止2019年底,公司账面资金约333亿元,同时定增约115亿元资金将到账。公司为即将到来的5G建设高潮做好了充分的准备。

20年将进入全面增长轨道

2020年,公司对外竞争力将不断凸显。公司三大板块业务均做了全面储备,其中,运营商业务聚焦核心能力和产品,2019年收入增速和毛利率都创了历史新高,全球5G专利数上升至第三位,全球市场份额提升至10%;政企业务过去三年总体保持平稳,但公司在多个垂直应用领域均加强了5G示范项目的建设,20年开始有望开花受益;消费者业务公司主动收缩,后续将聚焦高毛利和有核心优势的终端,注重有质量地增长。

看好公司作为核心设备商在5G时代的发展,维持“买入”评级

2020年国内运营商5G资本开支已大幅提升,全球都将进入建设高潮期,公司有望全面受益。当前位置,公司拟回购A股股份,也是对公司后续发展充满了信心。

考虑到卫生事件的影响,我们预计2020~2022年归母净利润为63/83/100亿元,对应PE 32、24、20倍,维持“买入”评级。

风险提示

5G建设不达预期风险,核心器件受限风险,卫生事件加剧风险。

关键财务指标分析

收入小幅增长,利润大幅攀升

公司在经历了18年的制裁事件后,经营逐步恢复正常,并于2019年实现了正增长。归母净利润也大幅扭亏,达到51.47亿元,满足股权激励计划第三期的业绩解锁条件。

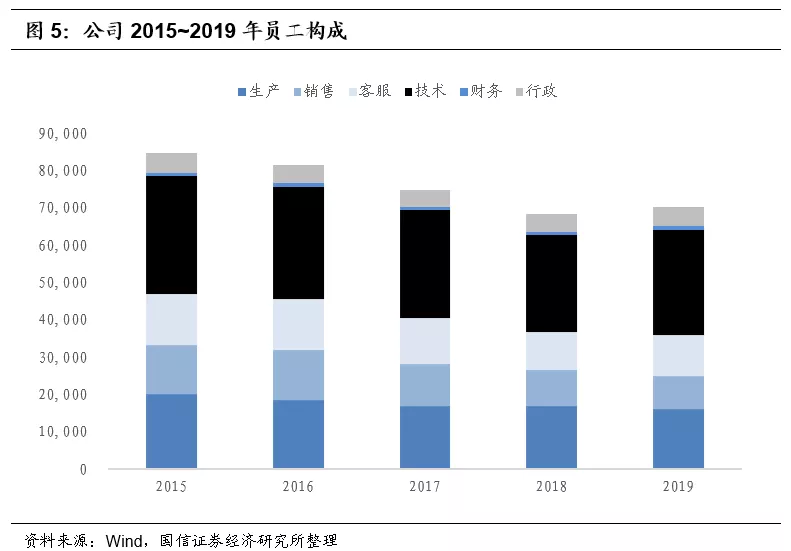

销售费用率显著下降,研发费用率持续上升

公司近年来销售费用率显著下降,主要是收缩手机等消费者业务以及控费两方面共同作用的结果;而行政管理费率在稳步提高,主要是公司在法律合规方面的投入在不断增加。

研发费用方面,公司近年来持续加大投入,费用率上升显著,并于2019年达到了14%左右的历史高位,表明了公司在5G方面的投入决心。

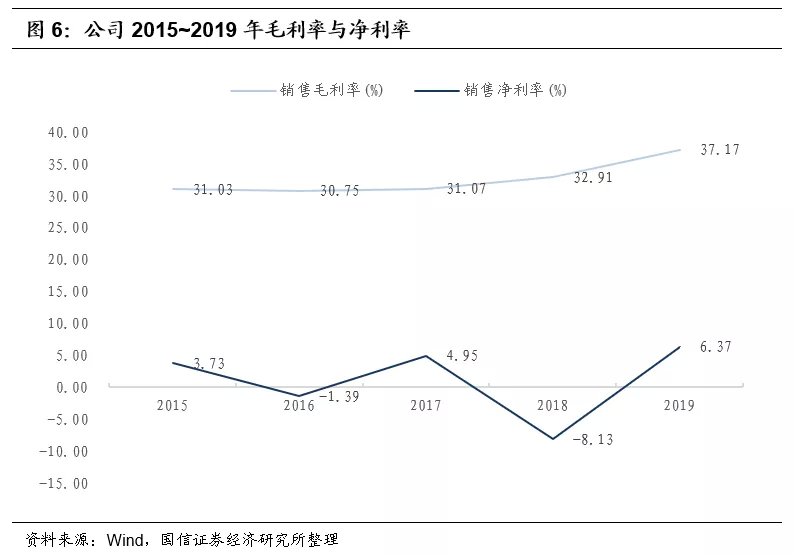

实际上,公司过去几年员工总数呈不断下降趋势,处于主动或被动,公司总费用都得到了较好的控制。其中,技术人员近两年来首先实现增长,公司队伍结构进一步优化。

毛利率明显好转,净利率提升可观

公司在收缩手机业务后,近两年毛利率稳步提升,与此同时,净利率扭亏为盈,提升至6.37%,达到近年来的新高。

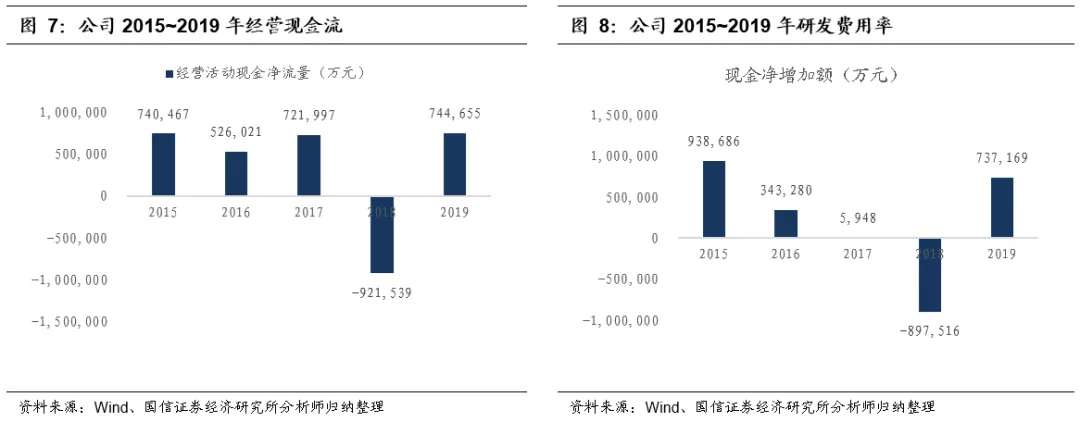

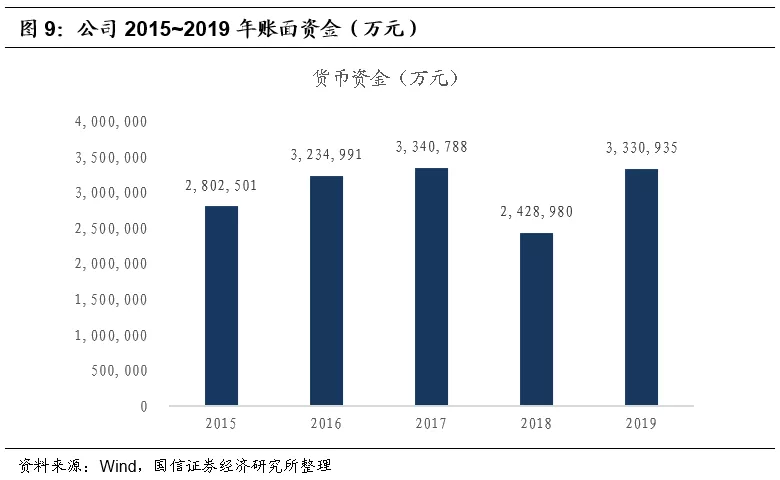

经营现金流保持平稳,账面资金储备加强

公司经营性现金流除了2018年,总体来看保持了平稳的态势,2019年在没有大额罚款等事项的冲击下,公司现金储备加强。2019年底账面资金达到333亿元。同时,公司于2020年初完成了约115亿元的非公开定增,预计资金到账后储备进一步加强,为公司全面加大5G研发做好准备。

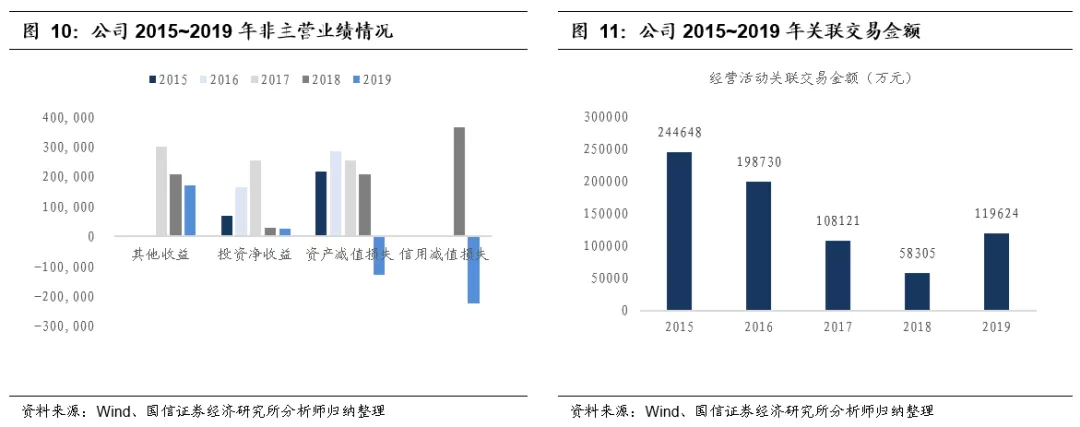

主营业绩不断凸显,收益质量提升

中兴通讯过去三年不断剥离与主业协同性不高的子公司,这些子公司大多以联营企业的形式存在,不再合并报表,而是派董事参与经营决策。截止2019年,公司联营和合营企业数还有40家左右,其中,非主营业务方向的10家左右。

在此背景下,公司关联交易金额不断减少,来自于非经营性的收益在缩减,损失在逐步减少,主业业绩不断凸显。

业务进展分析

运营商业务发展态势良好,进入新一轮增长周期

公司19年运营商业务收入同比增长17%,达到近十年历史新高,且毛利率提升至43%,同样创新高。

无线产品领域,公司在5G技术及应用两方面持续引领创新,处在5G产业化的第一阵营,已经在全球获得46个5G商用合同,与全球70多家运营商和300多家行业客户展开5G业务的合作, 5G的7nm核心芯片已实现商用;有线产品领域,自研核心专用芯片的上市实现了产品的高集成度、高性能、低功耗,极大地提升了有线产品的竞争力, PON、 FTTx、100G光传输网络累计发货量均居全球第二;视频和能源产品领域,公司积累了视频编解码、接入、传送、存储等技术,拥有包括视频会议、视频物联、云电脑等全系列产品。在5G时代公司运营商网络业务有望进入新一轮增长周期。

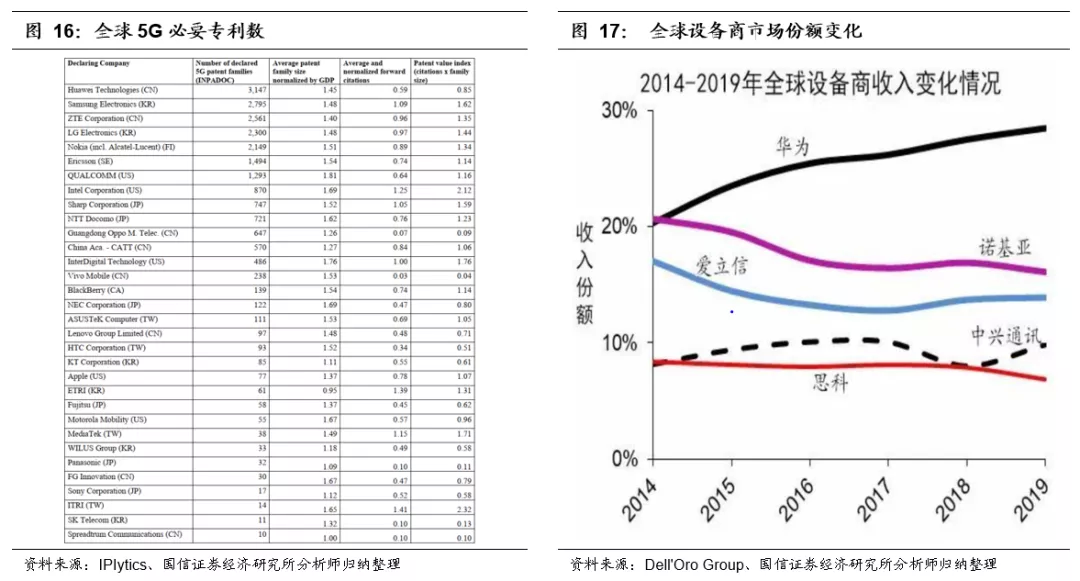

从最新的全球5G必要专利数来看,中兴已经跃居全球第三,研发产出喜人。从全球市场份额看,中兴份额已提升至10%,排名第四。公司竞争力不断增强。

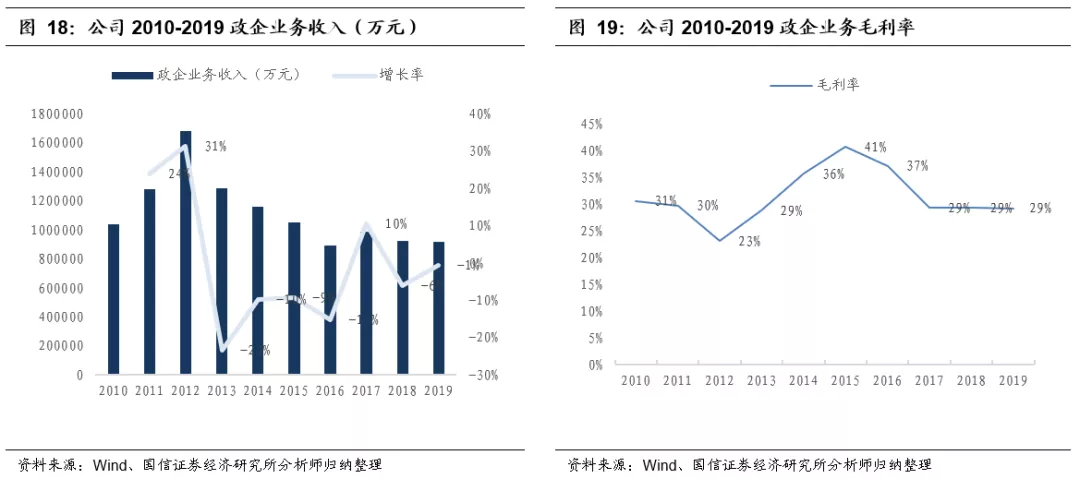

政企业务保持平稳,5G应用催化下有望迎来增长

公司政企业务2019年整体保持了平稳发展。公司在能源、交通、政务、金融等四大传统重点行业深耕多年,优势明显,自研的服务器、视讯、数通、数据库、操作系统等核心产品,也得到了广泛应用,分布式数据库在大型银行核心业务正式上线,自研操作系统应用领域不断扩大。

垂直行业应用是实现5G商业价值的关键。公司基于5G以端到端切片提供高可靠通信保障,以MEC的属地化业务能力,结合云视频、行业物联网、机器人AI、融合定位、立体安全五大能力中台,快速开发面向不同应用场景的平台产品和方案,助力垂直行业数字化转型。截至目前公司在工业、文旅、教育、医疗、媒体、港口、环保、能源、交通、金融等15个行业领域发展超过300家合作伙伴,共同探索了86个5G应用场景,并在全球范围内成功开展超过60个实践项目。在第二届工信部“绽放杯”全国赛中获得22个奖项,其中智能车间获一等奖、智慧零售和智慧场馆获二等奖,智慧零售同时还获得GTI 2020移动业务应用创新奖,智慧港口、 ZTE XRExplore、智能电网也在首届世界5G大会分获一、二、三等奖。

预计在5G大周期下,公司政企业务亦能实现同步增长。

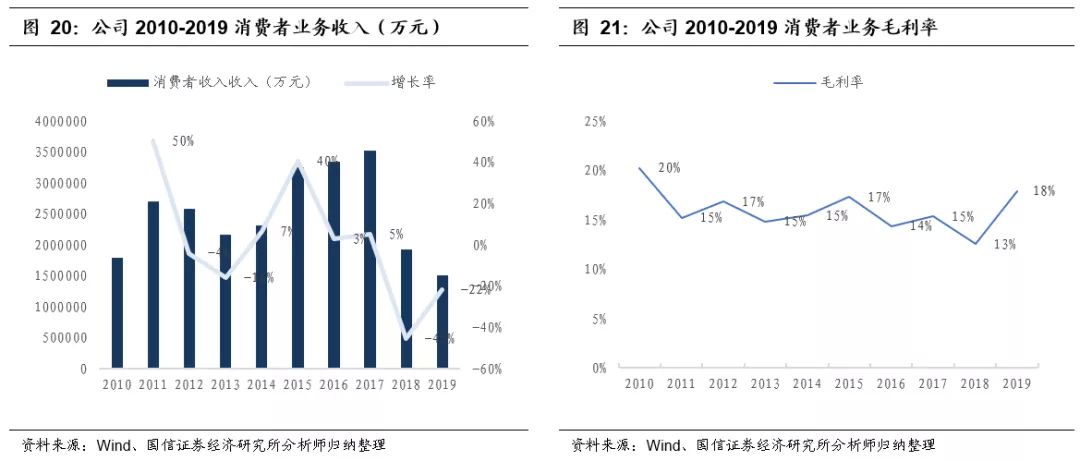

消费者业务毛利率提升显著,注重高质量发展

公司主动收缩消费者业务,注重高毛利产品发展,毛利率改善显著。后续将重点聚焦5G终端,积极拓展国内外运营商及消费者市场、家庭信息终端、固网宽带终端等业务。

资本市场规划

拟回购A股股份

为保持公司经营、发展,保障、保护投资者的长远利益,促进股东价值的最大化,同时,进一步健全和完善公司长期激励约束机制,确保公司的经营可持续、健康发展,公司拟回购A股股份。

回购股份将用于下列任一情形:(i) 员工持股计划或者股权激励;( ii) 转换公司发行的可转换为股票的公司债券。

回购额度不超过公司已发行 A 股股本 1%的授权额度,回购价格将由股东大会授权董事会结合资本市场、公司股价波动情况、公司财务状况和经营状况等多方面因素最终确定。

拟注册发行80亿中期票据

拟向中国银行间市场交易商协会申请注册发行金额不超过 80 亿元人民币(含 80 亿元人民币)的中期票据,募集资金将用于补充流动资金、 偿还到期债务和符合协会要求的其他用途。

风险提示

5G建设不达预期风险,核心器件受限风险,卫生事件加剧风险

(编辑:李国坚)