本文来自微信公众号“新锐视角看金融”,作者:舒思勤、周颖婕。文中观点不代表智通财经观点。

摘要

核心观点:中国人寿(02628)2019年在资产端(归母净利润同比+411.5%)、负债端(NBV同比+18.6%)均表现亮眼,符合市场预期,2020年公司业务继续抓早抢前,开门红节奏前置为全年节奏留出空间,看好公司全年NBV增速领先同业。

一、业绩:投资收益驱动归母净利润高增,内含价值亦保持较快增速

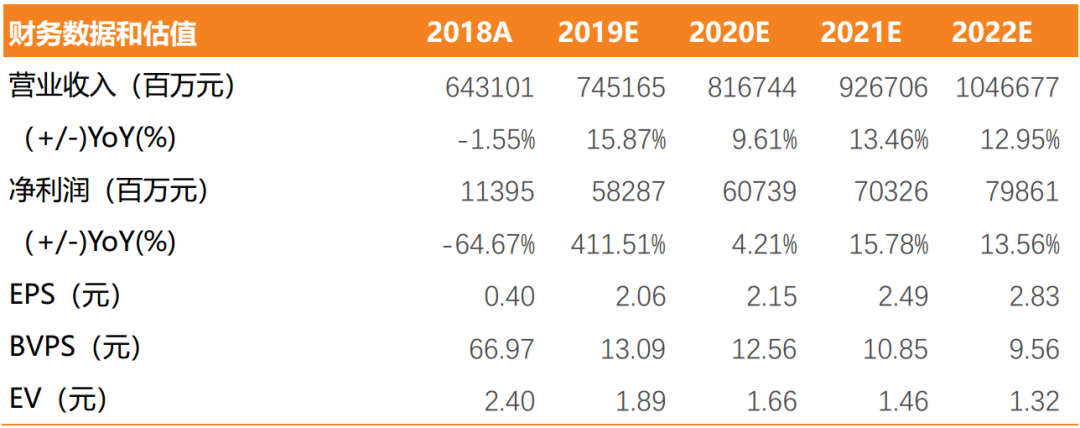

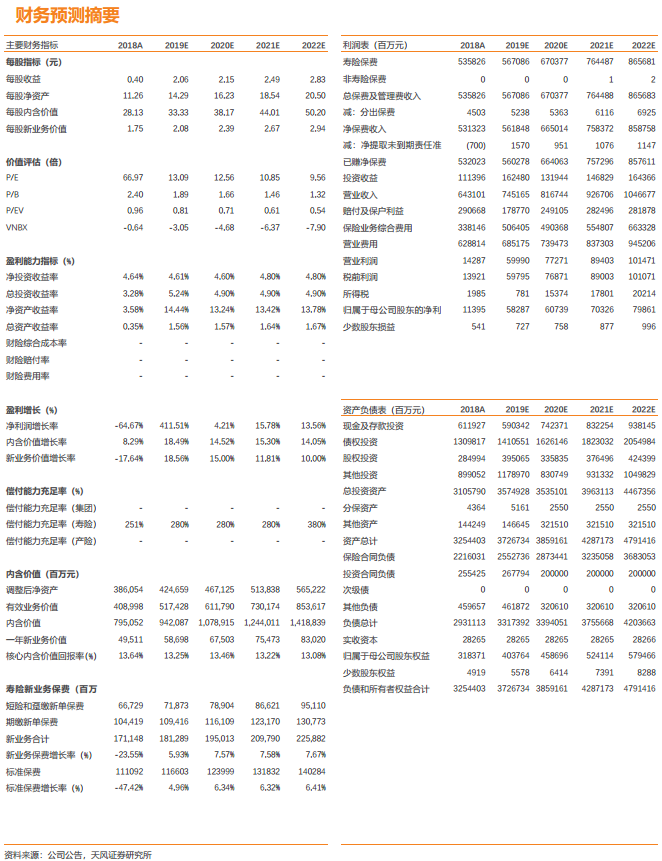

公司全年实现归母净利润583亿,同比+ 411.5%,符合预期,主要来自于总投资收益大幅增长+77.7%。其中,Q4净利润5.9亿(去年同期-85亿)。得益于利润及其他综合收益高增长,归母净资产较年初+26.8%。

内含价值较年初+ 18.5%,其中投资偏差、新业务价值贡献提升,“投资偏差/期初EV”从去年的-6.1%提升至4.0%,“NBV/期初EV”为7.4%,同比提升0.6pct。剩余边际较年初+12.3%。

二、负债端:NBV同比+18.6%,主要源于新单正增长且业务结构显著优化

公司2019年寿险NBV同比+18.6%,其中下半年NBV同比+13.0%,符合预期。NBV高增长得益于新单保费增长及业务结构优化:1)新单保费同比+5.9%,其中健康险首年期交保费同比+16.6%;个险渠道新单同比+9.4%,其中十年期及以上保费占首年期交的比重为62.2%,同比+15.9pct;2)业务结构改善驱动价值率提升,NBVMargin为32.9%,同比+4.6pct,其中个险渠道NBV margin为45.3%,同比+3.1pct。

代理人方面量质齐升,总销售人力达184.8万人,较年初增加7.6万人,其中个险代理人161.3万,较年初增加17.4万人;且队伍质态持续改善,月均有效销售人力同比+34.9%,月均销售特定保障型产品人力同比+43.8%。

三、资产端:综合投资收益率7.28%,账面浮盈大幅提升至287亿

公司2019年净投资收益率为4.61%,同比-0.03pct;总投资收益率达5.23%,同比+1.95pct;年末浮盈提升至287亿(年初56亿);综合投资收益率达7.28%,同比+4.18pct。

投资要点:2019年是“重振国寿”的第一年,公司经营积极性与效率明显提升,表现亮眼,我们预判其2020年NBV也将实现较快增长,继续优于其他上市公司。2020年,公司开门红节奏前置,为全年业务节奏赢得了时间窗口,即使卫生事件冲击,对于其业务节奏的影响亦小于其他公司,预计Q1 NBV增速可达15%左右,远超同业。我们判断,线下展业恢复后,其代理人规模优势将使得后续业绩实现较好反转,全年NBV增速仍有望保持两位数增长,我们预计2020-2022年公司净利润同比分别增长+4.2%、+15.8%、+13.6%,EV同比分别增长+14.5%、+15.3%、+14.1%。截至3月25日,国寿2020年PEV为0.71倍,处于估值低位,维持“买入”评级。

风险提示:1)卫生事件扩散超预期导致新单销售和人力增员不及预期;2)长端利率快速下行;3)股票市场大幅下行影响投资收益。

(编辑:李国坚)