本文来自微信公众号“马婷婷深度研究”,作者:马婷婷、赵耀。

核心观点

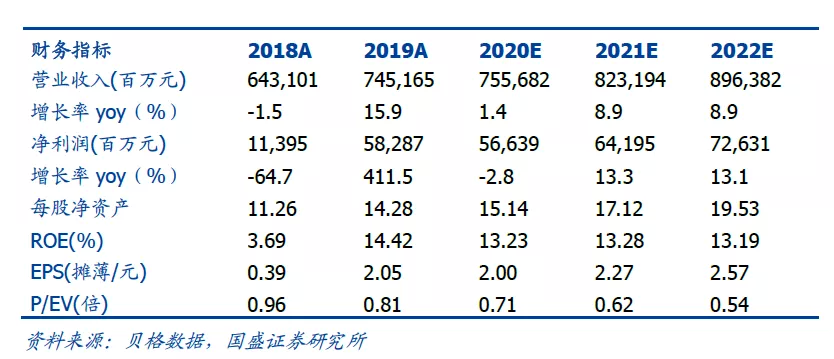

中国人寿(02628)披露2019年年报。2019年公司实现营业收入7294.74亿元,同比增长16.3%;实现归母净利润582.87亿元,同比大幅增长411.5%,拟每股派发现金股息0.73元(含税)。

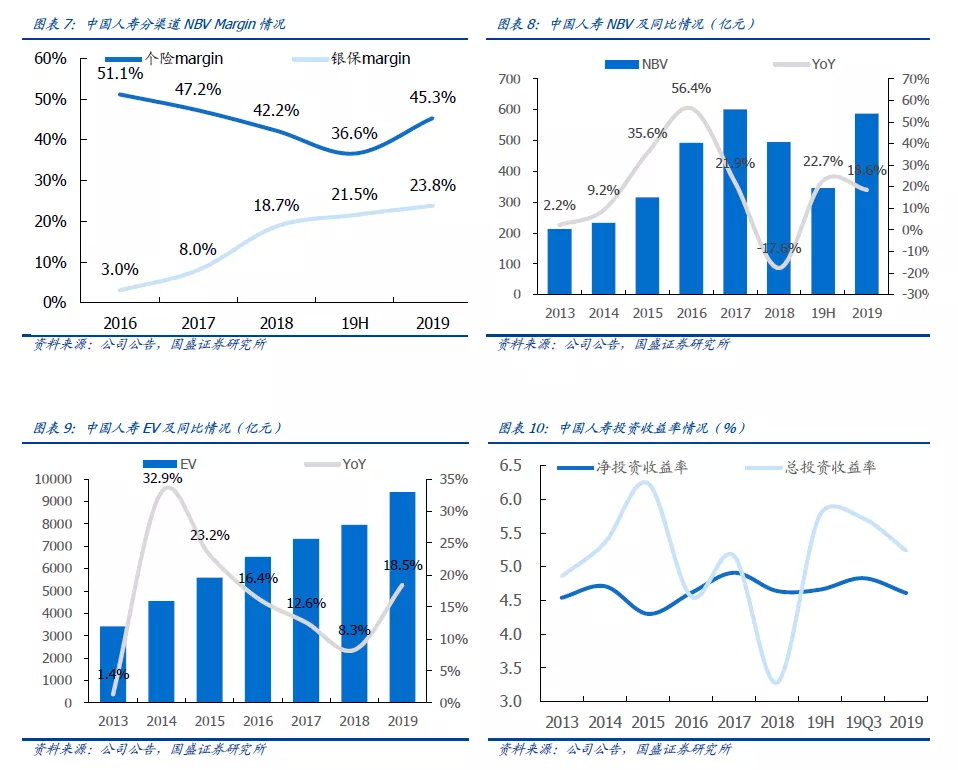

负债端保持高增长,核心指标增长趋势均明显优于同业。2019年全年公司负债端表现持续优于同业,NBV全年增长18.6%至586.98亿元,在新单保费实现5.9%正增长的同时,整体保单质量有所改善,首年期缴前十大主销产品中6款为保障型产品,个险margin提升3.1个百分点至45.3%,银保margin提升5.1个百分点至23.8%。公司退保率同样显著优化,同比下降2.8个百分点至1.9%,在“重振国寿”的战略指引下实现做强做优,此外“鼎新工程”也基本完成了组织架构优化和人员调整。我们预计在受公共卫生事件影响的当下,公司全年仍然能够实现新单保费及NBV的正增长,延续优于同业的负债表现。

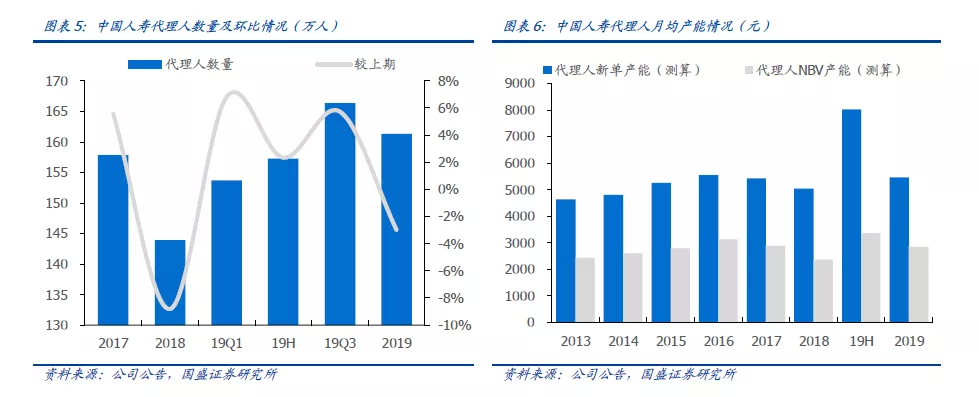

人口红利末期实现代理人“扩量提质”,全年代理人增长12.1%,同时产能显著提升:在行业代理人整体增速承压的背景下,2019年底公司代理人161.3万人,较2018年底增长12.1%;测算下代理人月均新单及NBV分别为5458元、2850元,同比增长8.2%、20.4%,代理人“扩量提质”策略获得体现。

净投资收益率保持稳定,总投资收益率、综合投资收益率分别达5.24%、7.28%:投资业务方面,公司在股票、其他权益资产方面均有小幅增配,在把握传统长久期固收品种的同时,加大对非标、银行资本补充工具等品种的配置力度,净投资收益率4.61%,较18年基本持平;同时权益投资方面实现较好的投资收益,总投资收益率、净投资收益率分别为5.24%、7.28%,较18年提升1.96、4.18个百分点。

全年EV增速18.5%,且对投资收益率下降的敏感性有所收窄:2019年底公司EV为9420.87亿元,较年初增加18.5%,投资回报差异贡献4.0%的增速;投资回报率下降50bp对公司EV的影响减少0.3个百分点至-8.7%。

投资建议:公司2019年业绩表现靓丽,主要核心指标明显优于同业,预计这一趋势在2020年仍将延续,“重振国寿”的转型目标持续得到验证,较同业更具发展动能。当前公司对应2020E的P/EV估值仅为0.71倍,维持“买入”评级。

风险提示

长端利率下行风险;权益市场下行风险;宏观经济下行风险。

(编辑:张金亮)