本文来自微信公众号“文香思媒”。

核心观点

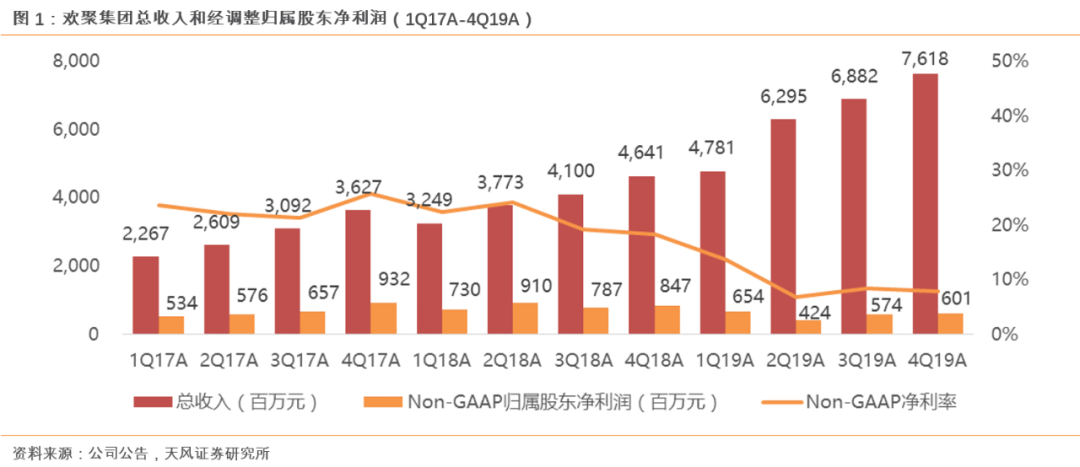

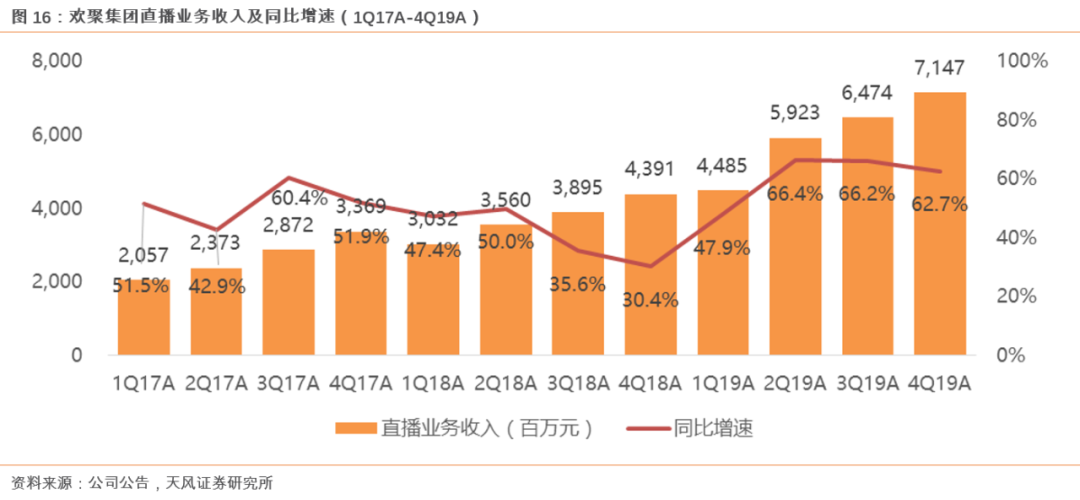

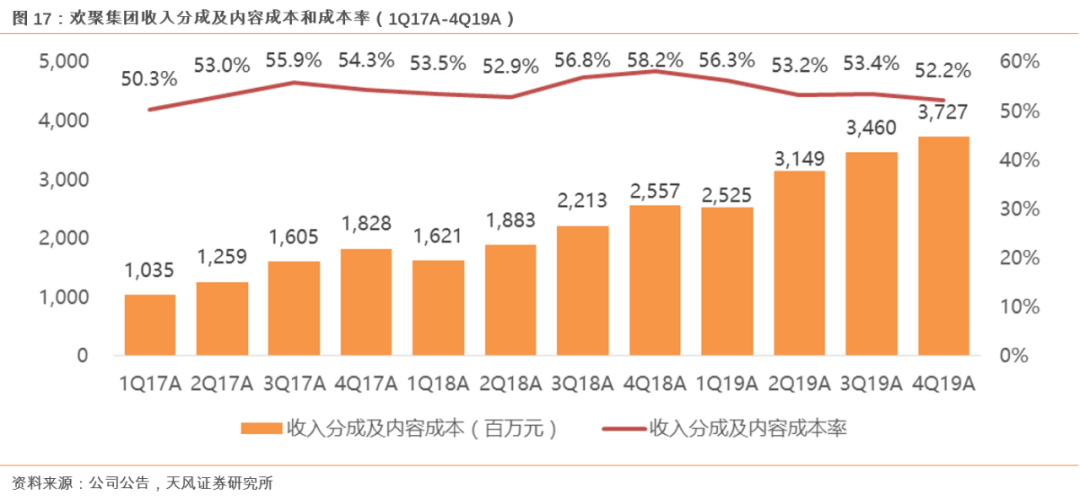

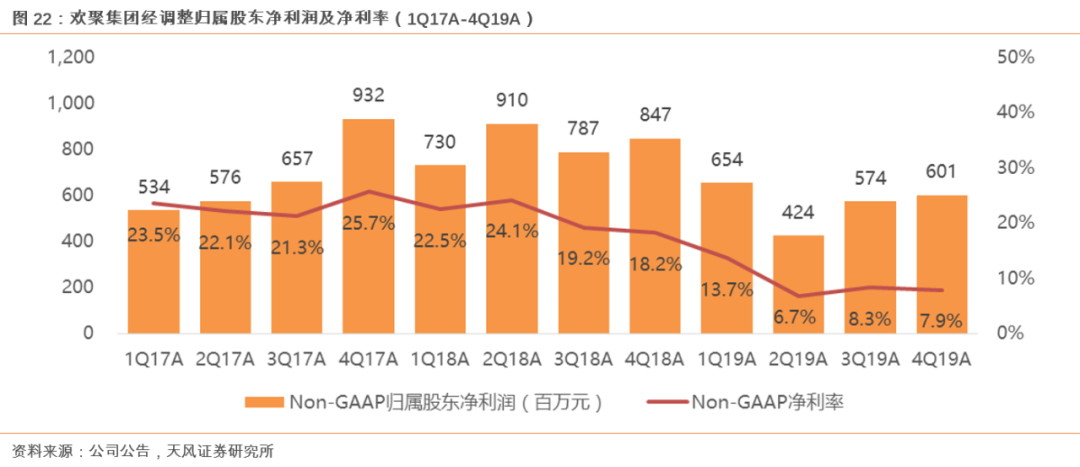

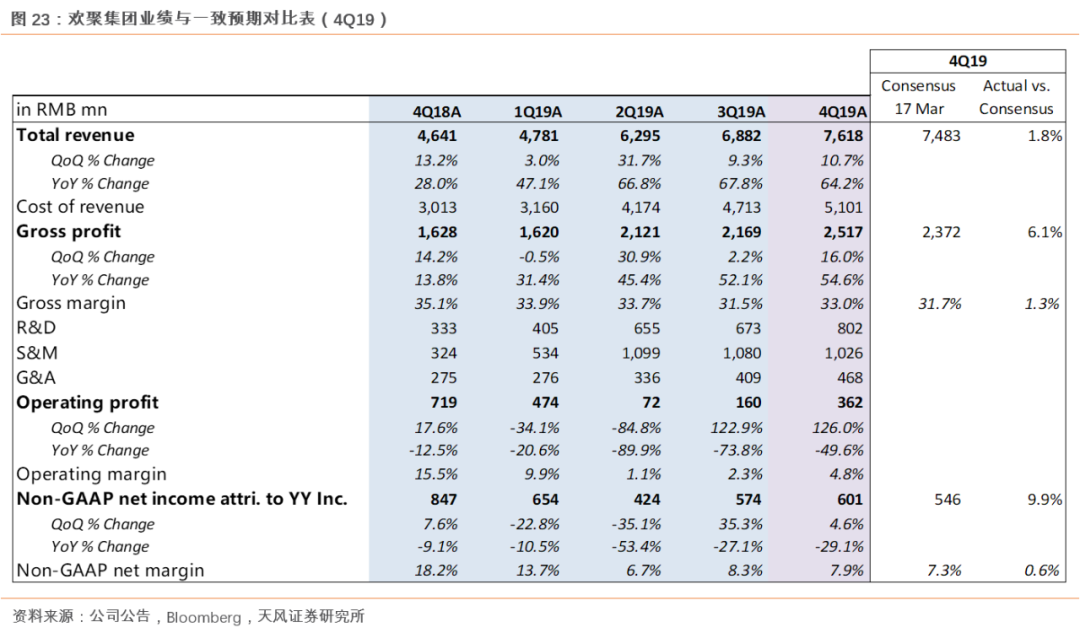

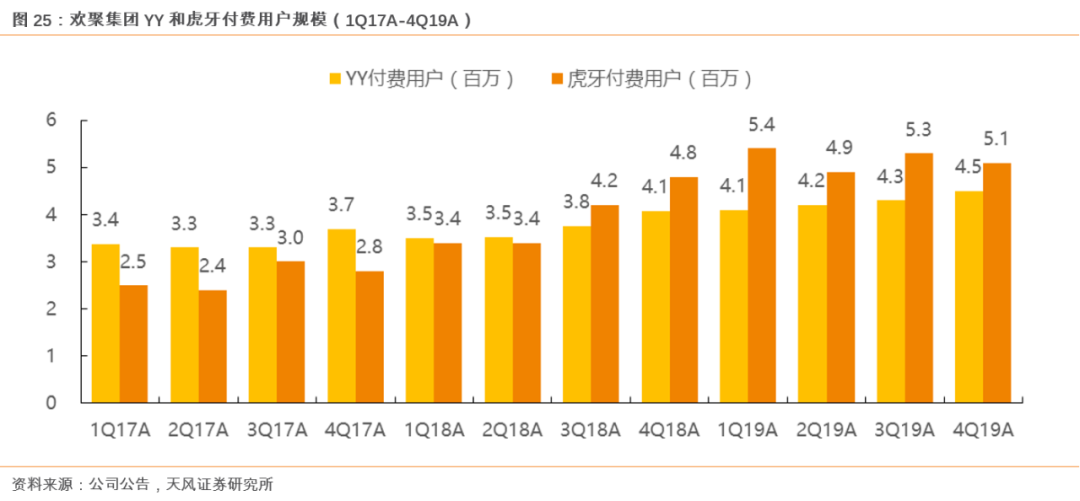

欢聚集团(YY.US)本季度业绩超预期,YY国内稳健,Bigo亏损率继续收窄。4Q19公司实现总收入RMB76.2亿元,同比增长64.2%,环比增长10.7%,高于指引上限1.3%,超出市场一致预期1.8%;其中YY实现收入RMB33.5亿元,同比增长6.7%,环比增长8.6%;Bigo实现收入RMB18.0亿元,环比增长17.4%。4Q19经调整归母净利润为RMB6.0亿,同比减少29.1%,环比增长4.6%,超市场预期9.9%;YY经调整净利润为RMB7.8亿元,同比增长1.6%,环比增长6.7%;Bigo经调整净亏损为RMB2.7亿元,净亏损率环比收窄0.5百分点至15.1%。全年来看,2019年欢聚集团实现总收入RMB255.8亿元,同比增长62.2%,经调整归母净利润为RMB22.53亿元,同比减少31.2%。

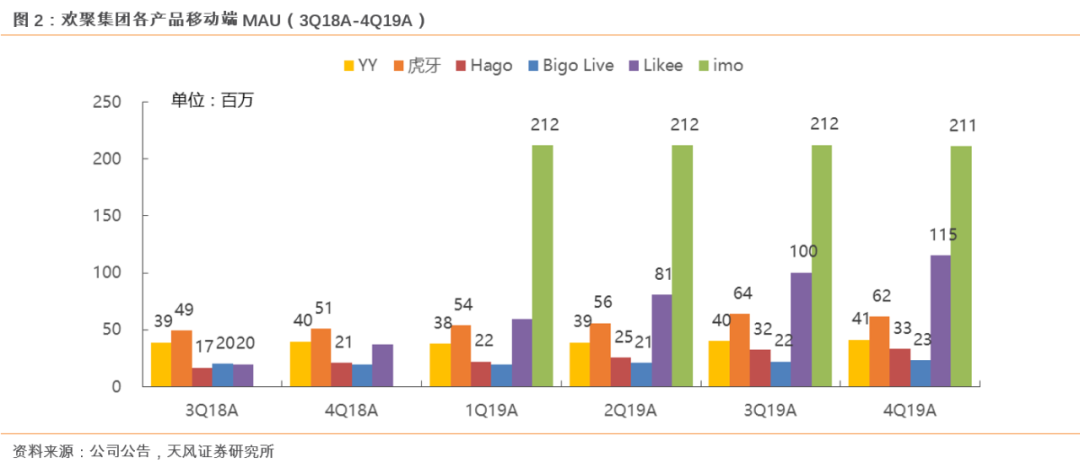

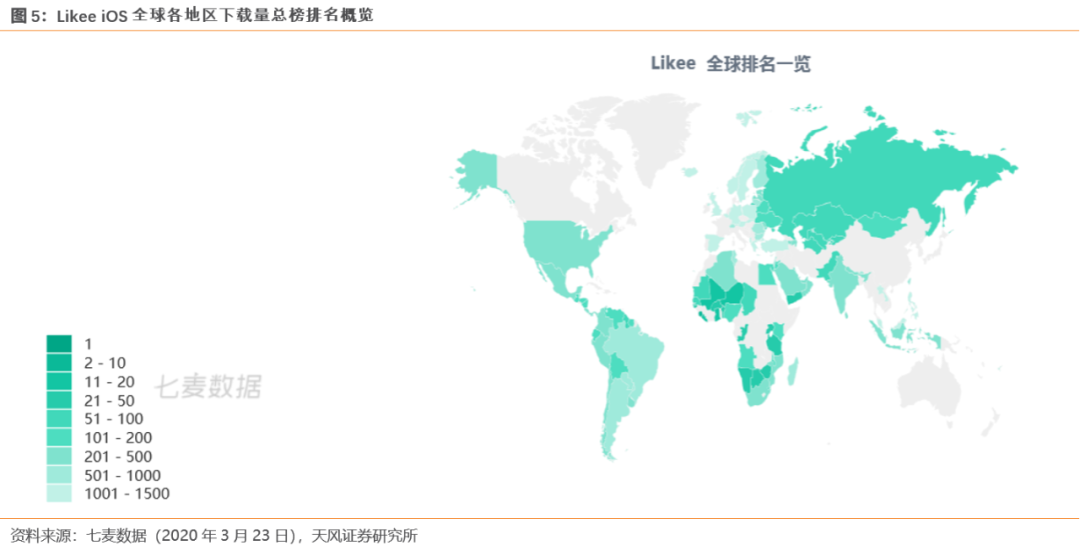

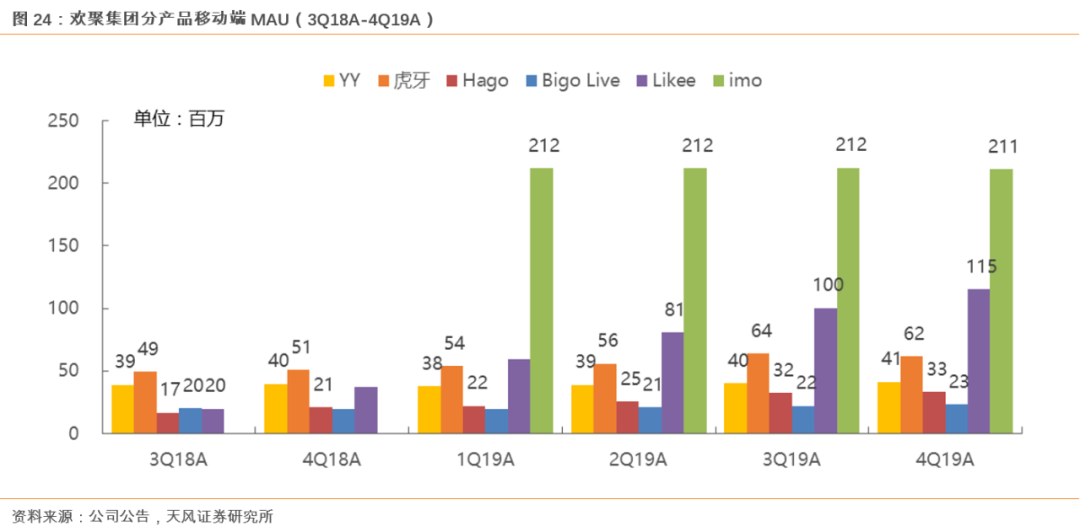

全球移动月活用户增至4.85亿,Likee短视频为流量增长引擎。4Q19欢聚集团全球移动MAU达到4.85亿,环比增长3.2%,季度净增用户1,510万,绝大部分增量来自短视频平台Likee。其中,海外用户占比为78.8%,环比提升0.9百分点;全球直播MAU同比增长21.5%至1.59亿,国内直播MAU达1.03亿,占比为64.7%。根据App Annie,Likee在2019年全球热门应用下载榜位列第7名,为Top10中唯一新入榜,Likee新增下载量位居全球第一;同时,欢聚集团旗下Noizz和Hago分别位居爆款应用榜第二和第四,欢聚集团成为爆款应用Top10入榜产品数最多的公司,同时也是2019年中国厂商出海下载量第二,仅次于字节跳动。

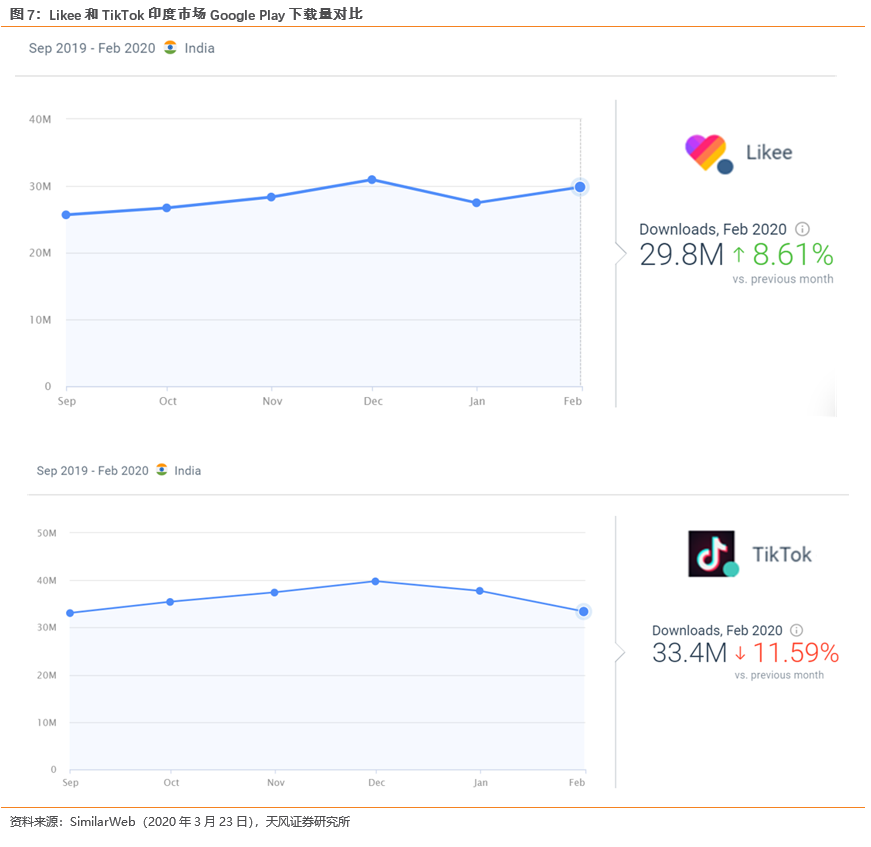

Likee月活继续迅速增长,商业化探索进展积极。4Q19 Likee MAU达到1.15亿,同比增长208.3%,环比增长15.1%,主要是南亚及发达地区用户显著增长,同时在核心市场继续缩小与头部平台的差距,预计2020年将延续当前的用户增长趋势。商业化方面,Likee在直播打赏之外,进一步探索品牌合作和广告推广等更多变现模式,预计将于1Q20上线广告系统。管理层预计2020年Likee通过直播和广告等业务将贡献Bigo约10%的营收,其中直播仍是最主要的变现模式。

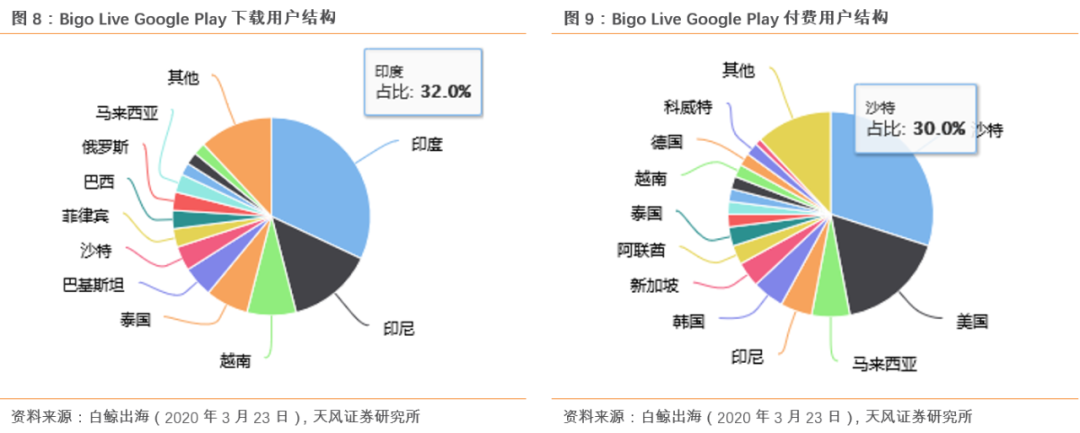

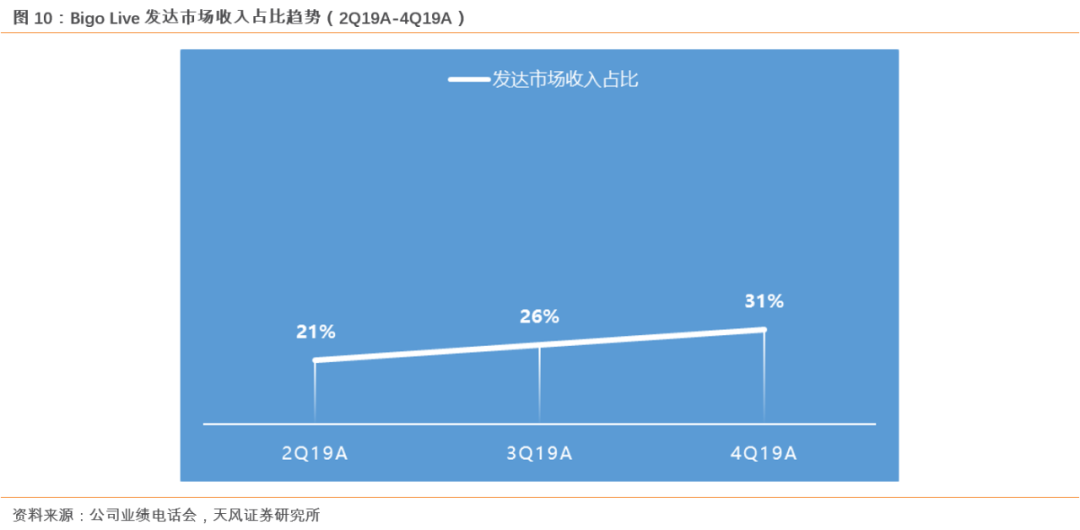

Bigo Live继续发力发达市场,打通线下与线上生态。4Q19 Bigo Live移动MAU同比增长18.6%至2,310万(vs. 9.7% in 3Q19),环比净增120万,主要受益于发达国家用户迅速增长。同时,发达市场的变现亦快速提升,2019年12月发达国家付费用户相较6月增长50%,4Q19来自发达市场的收入占Bigo Live总收入的31%,环比提升5百分点,基于发达市场较高的用户付费率和ARPU,预计发达市场的收入贡献将继续提升。此外,2020年1月Bigo在新加坡举办首届年度盛典,通过打通线下与线上生态,在促进平台流量和收入增长的同时,进一步丰富内容生态。

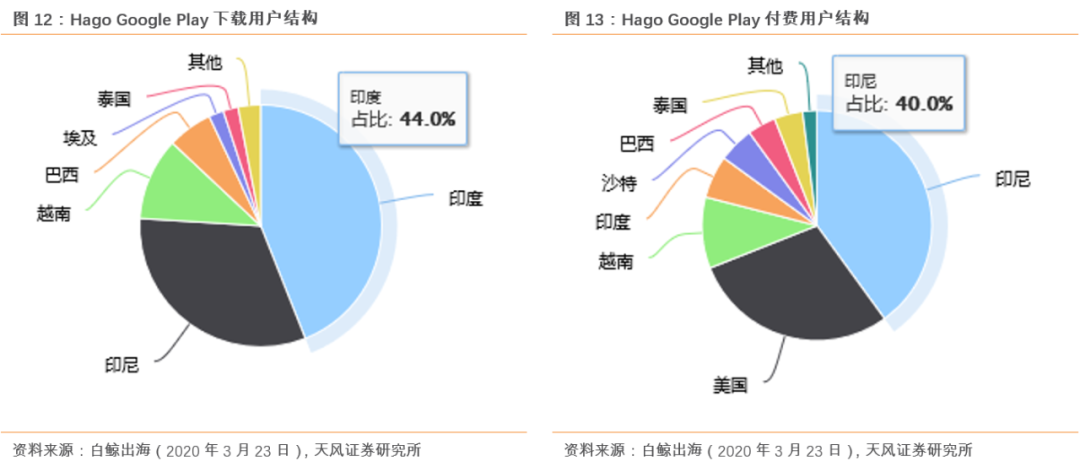

Hago用户延续高增长,多元化社交场景驱动变现快速提升。4Q19 Hago移动MAU同比增长57.9%至3,300万,环比净增70万,主要是受平台持续引入新游戏及强化社交功能所驱动。从地区来看,印度市场贡献了较多新增用户,目前印度已成为Hago的第二大市场。社交场景的丰富化也为商业化带来更多空间,Hago语音聊天室和兴趣群组的虚拟礼物收入持续增长,驱动4Q19 Hago收入环比增长超过20%。考虑Hago目前仍处于用户快速增长以及变现提升的阶段,预计2020年收入将继续快速增长。

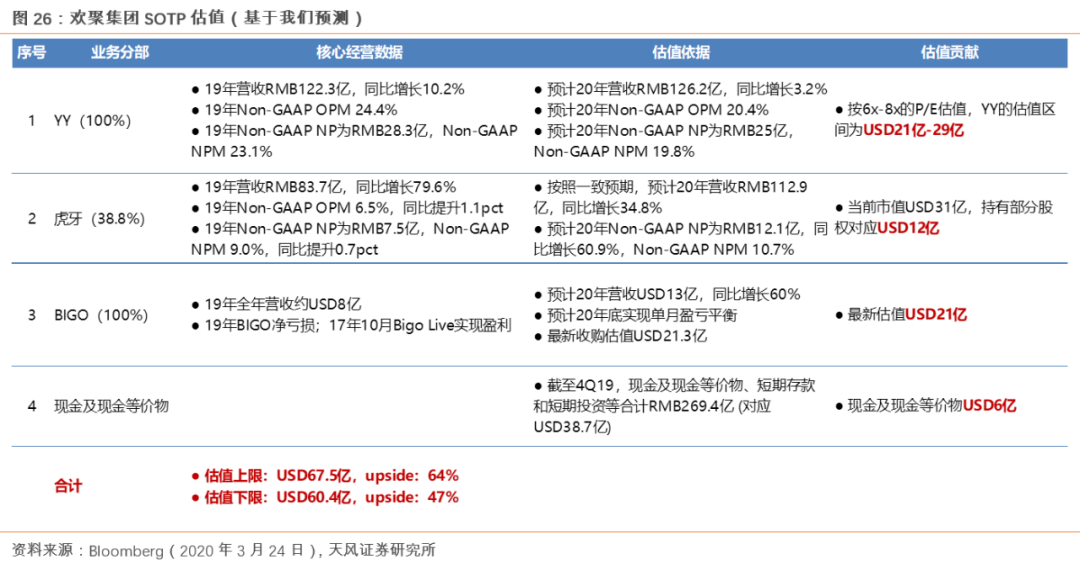

估值:欢聚集团当前市值对应2020年的市盈率为10.8x,若剔除所持虎牙股权和现金,YY和Bigo合计对应市值USD23.6亿(Bigo收购估值为USD21亿)。考虑欢聚集团海外视频社交生态形成并逐步推进商业化,Likee短视频用户快速增长且商业化进展积极,Bigo总体收入增长超预期且亏损率逐步收窄,预计今年实现单月盈利、2021年实现全年盈利,同时国内YY直播生态稳定贡献盈利,截至2019年末现金及现金等价物等合计USD38.7亿,中长期来看基于全球4.85亿月活用户的视频社交生态商业化价值可期,基于SOTP估值法,欢聚集团的合理估值范围为USD60.4亿-USD67.5亿,较当前市值高47%-64%,维持买入评级,估值中值对应目标价为$79。

风险提示:用户增长放缓,海外扩张和变现不及预期,海外业务亏损加大,内容监管风险,行业竞争加剧,宏观经济增长放缓,汇率风险

报告正文

1. 核心观点

2. 财务数据分析

3.估值与投资建议