本文源自微信公众号“国盛海外研究”。

19年业绩大幅增长123%超预期,经营现金流入大幅增长。

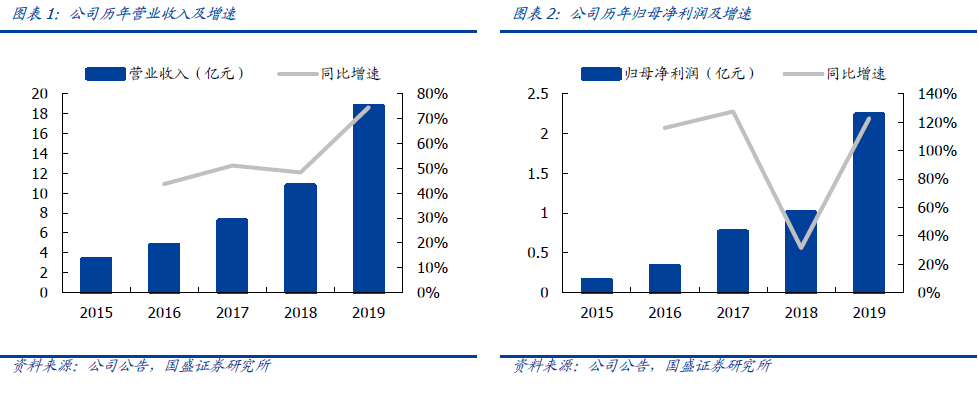

永升生活服务(01995)2019年实现营收18.8亿元,同比增长75%;实现归母净利润2.2亿元,同比增长123%。2019H1/H2分别实现营收7.1/11.7亿元,同比增长61%/84%,下半年收入增长提速,预计系下半年项目交付提速及前期增值服务培育有所收获。

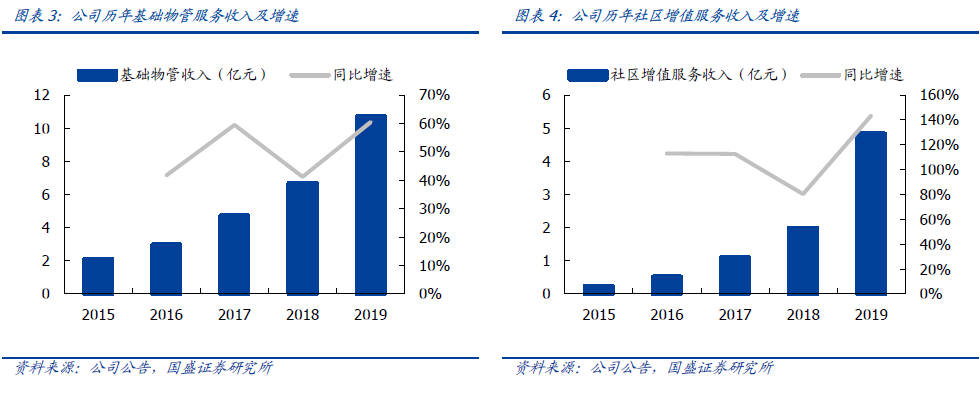

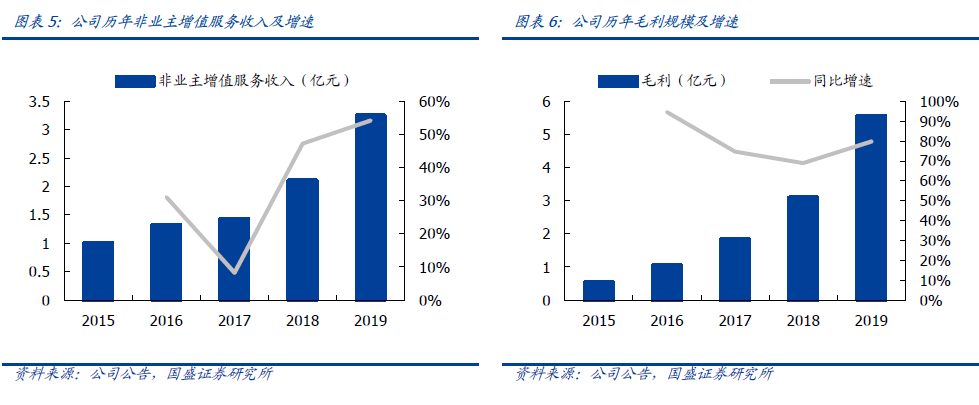

基础物管/社区增值/非业主增值服务分别实现营收10.7/4.8/3.2亿元,同比增长60%/143%/54%;分别实现毛利为2.4/2.5/0.7亿元,同比增长71%/97%/56%。经营性现金净流入5.1亿元,同比大幅增长191%,主要系公司加大应收账款催缴及对上游付款管理有所优化所致。公司董事会建议每股派息0.05港元,派息率为30%,维持近年平均水平。

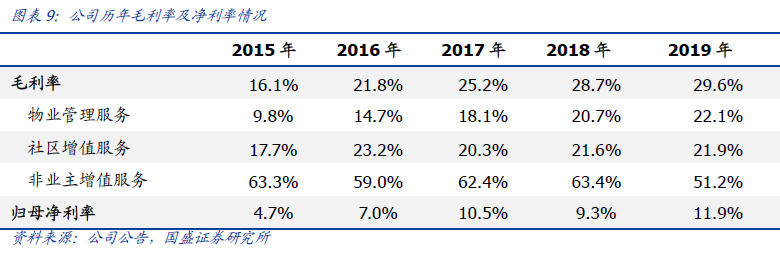

综合毛利率有所提升,费用率回落明显。

2019年公司综合毛利率为29.6%,同比提升0.9个pct,其中基础物管/社区增值/非业主增值服务毛利率分别为22.1%/51.2%/21.9%,较上年同期分别变动+1.4/-12.2/+0.3个pct,基础物管毛利率提升主要系毛利率较高的商业及办公项目收入占比提升所致,社区增值服务毛利率下降主要系2019年引入毛利率较低的社区建设及维修项目业务所致,非业主增值服务毛利率小幅提升主要系毛利率较高的前期规划及设计咨询服务收入占比提升所致。

费用率同比大幅回落4.21个pct至13.20%,其中行政/财务费用率分别为13.13%/0.07%,较去年同期分别变动-4.27/+0.06个pct,行政费用率大幅下降主要系去年同期上市开支及公司成本管控良好所致,剔除上市开支后行政费用率下降1.88个pct。归母净利率为11.9%,同比提升2.6个pct。

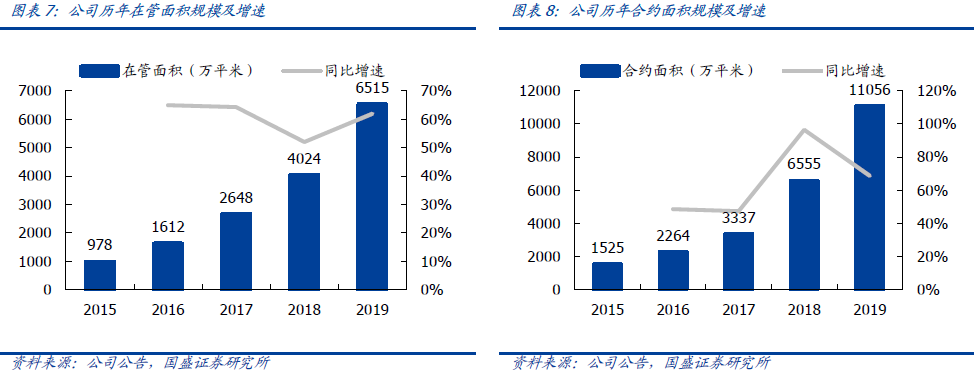

在管及合约面积高质量增长,市场化外拓能力优异动能充足。

截至2019年末,公司在管面积/合约面积分别为6515/11056万平米,同比增长62%/69%,较去年同期分别净增2491/4501万平米,凸显出公司优异的市场化外拓能力。

综合物业费单价为3.12元/平米/月,较去年同期增长0.66元/平米/月,主要系新项目单价相对较高及部分存量到期项目提价所致。

2019年公司通过第三方招投标、成立合资公司的方式锁定多个优质项目;并于9月完成对青岛雅园收购,完善补充高端商业及办公管理业态。当前物管行业集中度仍低,公司第三方外拓项目持续增长动能充足。

社区增值服务表现亮眼,收入占比行业领先。

2019年公司实现社区增值服务收入4.8亿元,同比大幅增长143%,主要系公司在管面积规模快速扩张、服务用户数量大幅增长及多元化产品服务渗透率持续提升所致。社区增值服务收入占比达到25.7%,同比大幅提升7.3个pct位于行业领先水平。

其中家居生活/停车位管理租赁/物业经纪/公共区域增值服务收入分别为2.6/0.7/1.0/0.5亿元,同比增长191%/109%/133%/57%。随着公司管理规模扩张及增值服务渗透率持续提升,社区增值服务有望延续高速增长。

投资建议:基于公司盈利超预期及增长趋势强劲,该行上调公司2020-2022年归母净利润至3.80/5.86/8.81亿元,同比增长69.6%/54.4%/50.4%,对应EPS分别为0.25/0.38/0.57元,2019-2022年CAGR为57.9%。当前股价对应2020-2022年PE分别为24.4/15.8/10.5倍,考虑到行业高景气度、公司良好的成长性及盈利质量,上调公司目标价至11.5港元(对应2020-2022年0.8倍PEG),维持“买入”评级。

风险提示:第三方外拓进展不及预期风险、中长期毛利率下降风险、关联公司相关风险。

(编辑:宇硕)